中東戦争、原油90ドル、ドル円160円。ニュースだけを見れば「金は上がるはず」と感じるはずです。しかし現実は逆で、金は下落しています。

この違和感の正体を理解しないまま投資すると、ほぼ確実に間違った判断をします。

結論:今回の下落は悲観するものではありません。金は弱くなったのではなく、一時的に資金が抜けただけです。

金価格が下がる本当の理由

まず今回の下落の正体をシンプルに整理します。

- ETFからの資金流出(利益確定)

- 株下落によるマージンコール(追い証)

- ドル高と金利上昇による短期圧力

金はなぜ下がるのか。それでも「買い続けるべき理由」

株が下がると、投資家は損失補填のために資産を売ります。そのとき最初に売られるのが「利益が出ている資産」、つまり金(GOLD)です。

ETF資金フローから見る市場の動き

ETFのフローデータは、価格変動の背景を読み解く重要な指標です。まず現在の数字を押さえておきましょう。

- 世界金ETF総保有量:約4,025トン

- 2025年ETF流入総額:約890億ドル(過去最大級)

- GLD(最大ETF):約1,806億ドル

- IAU保有量:約474トン

ここで重要な視点

- ETF → 短期の値動きを動かす市場

- 現物 → 長期の価値を支える市場

今回起きたのは、ETFから資金が抜けた(=価格が下がる)一方、現物需要は維持されているという状態です。

つまり「価格」だけが一時的に下がっている状態であり、「価値」は下がっていません。

金市場は「紙」と「現物」で分かれている

ここを理解すると、ほぼすべてが腑に落ちます。

- 紙の市場(ETF・先物)

- 現物市場(中央銀行・実需)

先物市場の実態

- 先物市場の99%は紙取引

- 現物受け渡しは1%未満

価格は「紙」で動き、価値は「現物」で支えられる

過去の下落と今回の違い

リーマンショック時の金価格の動きを見ると、「安全資産=常に上がる」という単純な理解では説明できない、非常に重要な特徴が見えてきます。

まず2008年前半、金価格は約1,000ドル付近まで上昇しています。これはすでに金融不安が意識され始め、「リスク回避資産」として金が買われていた段階です。

しかしその後、リーマン・ショックが本格化すると状況は一変します。

金価格は約730ドルまで下落し、最大で約▲27%程度の調整が発生しました。

ここで重要なのは、この下落が一気に起きたわけではないという点です。

実際には、

・1,000ドル → 900ドル

・900ドル → 850ドル(途中で戻りあり)

・850ドル → 800ドル

・800ドル → 730ドル(最終的な下げ)

というように、何度も「戻り」を挟みながら段階的に下落しています。

つまり相場の中では、その都度「底を打った」と思わせる動きをしながら、最終的にもう一段下げるという非常に厄介な動きになっています。

これは現在の金相場を考える上でも非常に重要なことです。

次に注目すべきは、その後の回復の速さです。

金価格は2008年後半に約730ドルで底を打った後、2009年初頭から春にかけて急速に回復し、約3〜5ヶ月程度で危機前の水準(約1,000ドル)に戻っています。

そしてさらに重要なのは、その後の動きです。

回復後はそのまま上昇トレンドに入り、約1年以内にそれまでの最高値を更新しています。

この一連の流れを整理すると、

・危機前:上昇

・危機直後:換金売りにより下落

・数ヶ月後:急回復

・その後:上昇トレンド入り

という構造になっています。

ここから導き出せる本質は非常にシンプルです。

金は「危機で最初に売られ、最後に最も強く上がる資産」であるということです。

多くの人は「安全資産だから下がらない」と考えますが、実際には危機時には流動性確保のために売られます。

しかしその後、金融緩和や通貨不安が強まることで、金本来の価値が再評価され、価格は大きく上昇していきます。

さらに投資戦略として重要なのは、下げの局面において一括で底を当てることは極めて難しいという点です。

実際の値動きが示す通り、下げは段階的に進み、最後にもう一段下げることが多いため、

・分割して買う

・長期で保有を考え、焦って購入しない

という意識が非常に重要となります。

この視点で見ると、金の下落はリスクではなく、むしろ戦略的な仕込みの機会と捉えることができます。

そして最も重要なのは、「価格」ではなく「構造」で判断することです。

リーマンショック時と同様に、現在もまた金は一時的に売られる局面にありますが、その後にどのような役割を果たすかは、すでに歴史が示しています。

現在の金価格の動きを整理すると、非常にわかりやすい「2段階の上昇構造」と「調整局面」が確認できます。

まず2024年前半、金価格は約2,000ドル付近からスタートしています。

そこから2025年前半にかけて約3,400ドルまで上昇し、約+70%という大きな上昇を記録しました。

これはインフレの継続や中央銀行による金の買い、そしてドルへの不信感など、「構造的な資金流入」による上昇です。

その後、2025年後半から2026年前半にかけて、金価格はさらに加速し、約5,500ドルまで上昇しています。

この第2波は約+60%の上昇となっており、いわゆる「トレンド加速局面」にあたります。

つまり今回の上昇は、

・第1波:+70%(構造的上昇)

・第2波:+60%(資金流入加速)

という、非常に典型的な強気相場の形になっています。

しかし現在は、その反動として調整局面に入っています。

最高値約5,500ドルから現在は約4,400ドル付近まで下落しており、約▲20%の調整となっています。

この▲20%という下落幅は決して異常ではなく、過去の金融危機時と比較しても「正常な範囲内」です。

例えばリーマンショック時には金は約▲27%下落しており、それと比較すると今回の下落はまだ浅いとも言えます。

ここで重要なのが、中東情勢との関係です。

2026年2月28日以降、米国とイランを中心とした軍事衝突が実質的に開始され、市場は大きな不確実性に直面しています。

通常、戦争や地政学リスクが高まると金は上昇するイメージがありますが、実際にはそう単純ではありません。

今回のような局面では、

・株式市場の下落

・原油高によるインフレ懸念

・投資家の資金確保(マージンコール)

といった複数の要因が同時に発生します。

その結果、利益の出ている資産である金が一時的に売却され、価格が下落することがあります。

つまり現在の下落は、「金が弱いから」ではなく、

戦争による資金移動の影響で一時的に売られている状態

と考えるのが自然です。

今回はむしろ金にとって強い環境

ここまで金価格の下落について見てきましたが、結論として重要なのは「価格」と「構造」を分けて考えることです。

短期的には金は売られていますが、長期的な構造を見ると、むしろ現在は金にとって非常に強い環境にあります。

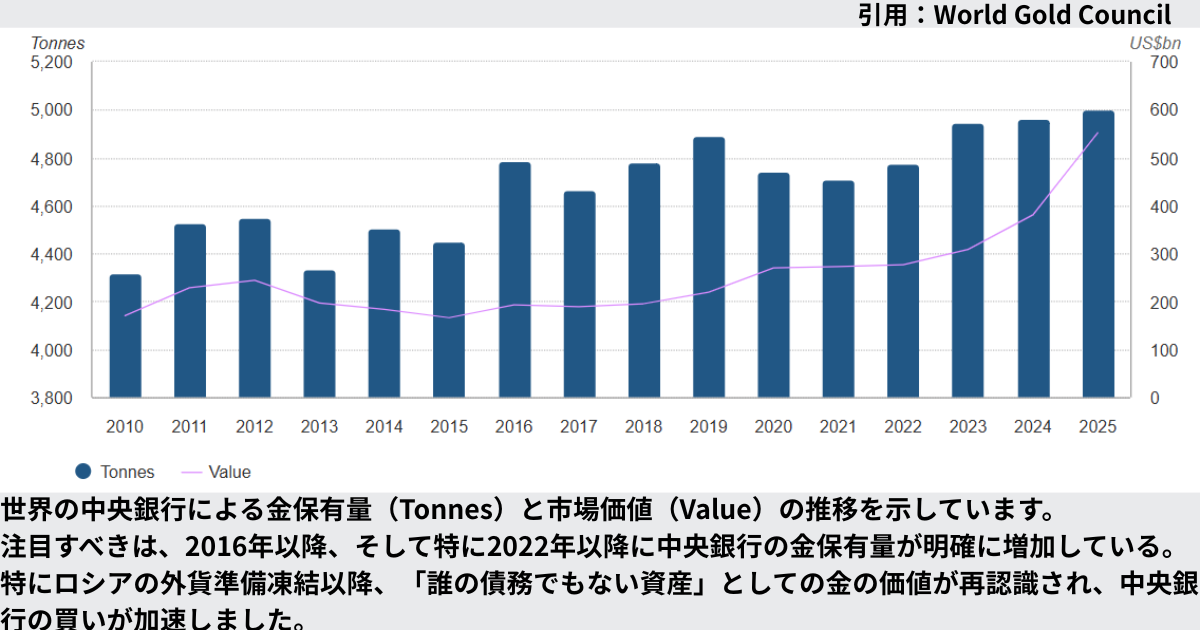

中央銀行が金を買い続けている

現在、世界の中央銀行は金の保有を積極的に増やしています。

- 年間800〜1,000トン規模の購入

- 過去の平均を大きく上回る水準

これは単なる投資ではなく、「国家レベルでの資産防衛」です。

つまり金は今、個人投資家だけでなく、国家によっても選ばれている資産になっています。

ドル依存からの分散は実際に起きている

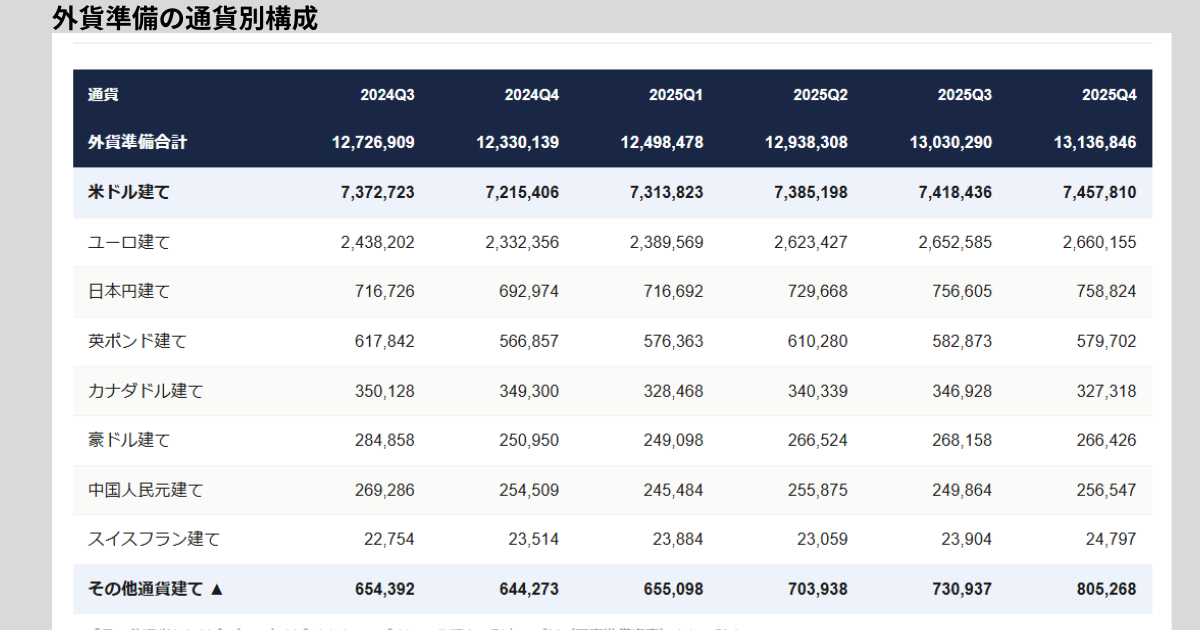

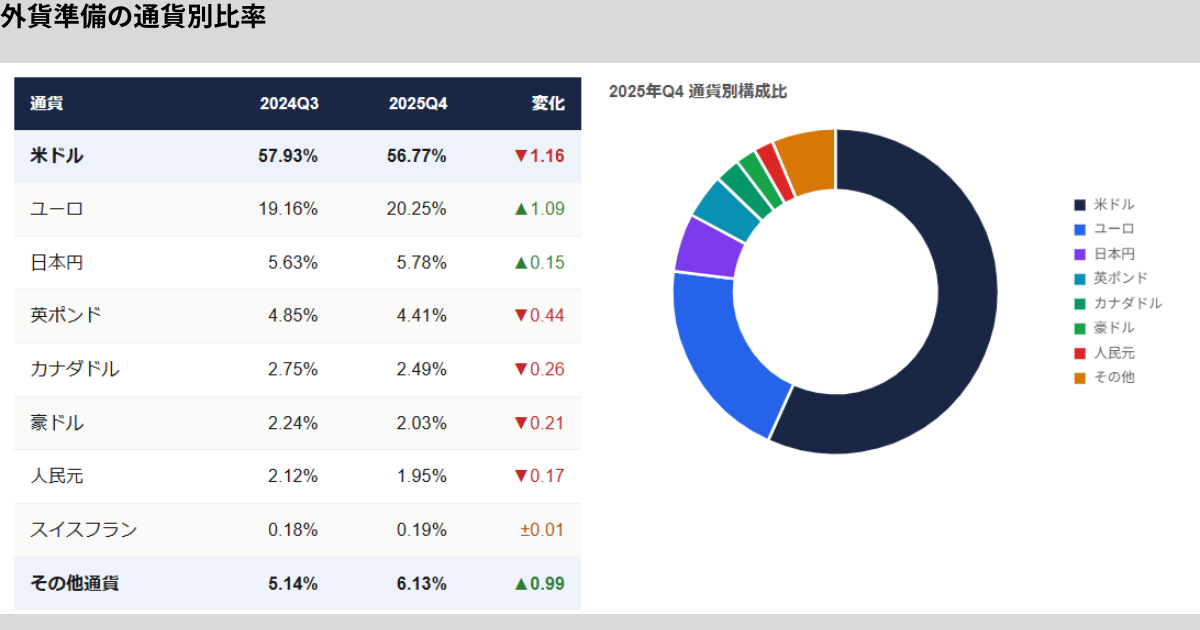

ここまでの内容を踏まえ、「ドル依存の低下」は本当に起きているのかをデータで確認します。

IMFのデータを見ると、外貨準備におけるドルの比率は長期的に低下しています。

- 2000年:約70%

- 現在:約56%前後

また、以下の長期チャートからも、ドルシェアが徐々に低下していることが確認できます。

ドルの「比率」は低下していいるが、外貨準備総額自体が増加しているため、ドルの「保有額」は横ばい~微増。比率の低下は主に「他通貨保有の増加」によるものであり、ドルからの「逃避」とはやや異なる。

一方で注目すべきは、「その他通貨」の増加です。

特定の代替通貨に移行しているわけではなく、

広く分散する動き

が見られます。

同時に進む「米国債売り」と「金買い」

近年の特徴的な動きとして、

- 米国債の売却

- 金の積み増し

が同時に進んでいます。

例えば、2024年〜2025年の1年間で、中国・インド・ブラジルは合計1,800億ドル以上の米国債を売却しています。

一方で、中央銀行による金の購入は年間1,000トン規模と過去最高水準です。

背景にあるのは「ドルの武器化」

この動きの背景にあるのが、地政学リスクの変化です。

2022年、ロシアの外貨準備約3,000億ドルが凍結されたことで、

「ドル資産は安全ではない」

という認識が世界に広まりました。

これにより、

- ドル依存の低下

- 自国通貨決済の拡大

- 金の保有増加

といった動きが加速しています。

ただし「ドル離れ」は誤解されやすい

ここで重要なのは、この動きを正しく理解することです。

ドルの比率は確かに低下していますが、

ドルの保有額そのものは依然として増加しています。

また、

- 代替通貨(人民元など)はまだ限定的

- 危機時にはドルが買われる

といった事実もあります。

つまり現在は、

ドル崩壊ではなく、「一強から分散への移行」

と捉えるのが適切です。

これらの動きをまとめると、次のような構図になります。

「共通通貨」は遠いが、「脱ドルのインフラ」は進んでいる

BRICSによる共通通貨構想は現実的ではありませんが、

- 自国通貨決済の拡大

- デジタル決済インフラの整備

- 金による価値の裏付け

といった形で、ドルに依存しない仕組みが少しずつ構築されています。

そしてこの流れの中で、

どの国にも依存しない資産である「金」の重要性が高まっています。

短期では価格は動くが、長期では国家が支える資産。

それが現在の金の位置づけです。

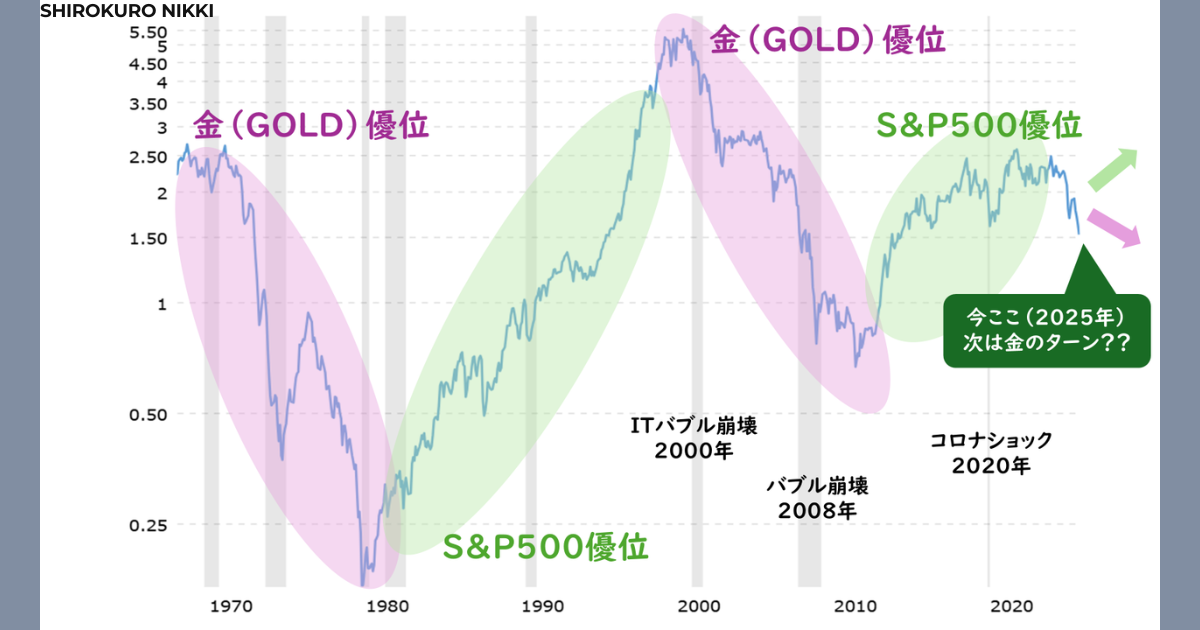

株式と金は交互に強気相場を迎える

私が特に注目しているのが、株式と金の長期的なサイクルです。

以下のチャートは、S&P500と金価格の相対的な強さを示したものです。

このチャートから分かるのは、

株式と金は、長期的に見て交互に強気相場を迎えている

という事実です。

- 1970年代:金が優位(インフレ・通貨不安)

- 1980〜2000年:株式が優位(成長・IT革命)

- 2000〜2010年:金が優位(バブル崩壊・金融危機)

- 2010〜2020年:株式が優位(金融緩和・低金利)

そして現在は、2020年以降の株式優位の局面にあります。

今後は金のターンが来てもおかしくない

ここで重要なのは、「次にどちらが優位になるか」という視点です。

現在の環境を整理すると、

- インフレの長期化

- 金利の高止まり

- 財政赤字の拡大

- 地政学リスクの増加

- 中央銀行による金の買い増し

といった、「金にとって追い風となる要因」が揃っています。

つまり、これまでの歴史的なサイクルと現在のマクロ環境を重ねると、

今後は金が優位となる局面に移行していく可能性は十分にある

と考えています。

重要なのは「どちらが正しいか」ではない

ここで誤解してはいけないのは、

「株がダメで金が良い」という単純な話ではないということです。

重要なのは、

資産ごとに強い時期が存在するという構造を理解することです。

この視点を持つことで、

- 一つの資産に偏らない

- 長期的なリターンを安定させる

- 下落局面でも冷静に行動できる

といった投資行動につながります。

だからこそ私は、株式だけでなく金もポートフォリオに組み入れています。

今の相場での投資戦略(実践編)

ここからは私自身の考えと実際の投資行動を共有します。

結論から言うと、今は「守り」だけでなく「攻め」としても金を活用する局面だと考えています。

金を持つ理由(前提)

- 資産防衛(インフレ・通貨不安)

- リスク分散(株の下落ヘッジ)

これが基本の考え方です。

ただし現在はそれに加えて、もう一つの視点を持っています。

短期的には「利益を取りにいく資産」としても機能するのではないか

理由はシンプルです。

- 景気後退リスクの高まり

- AIバブル崩壊の可能性

- 原油高によるインフレ圧力

- 地政学リスク(中東)

こうした環境では、株よりも金に資金が流れやすくなります。

つまり今は

「守りの資産」→「短期的に利益を出す資産」へと役割が一時的に変わる可能性がある

現在のポートフォリオと考え方

- 現在の金保有比率:10%

- 長期目標:20%

ただし今の相場では、より強気に見ています。

短期的には最大30‐40%まで引き上げてもいいと考えています

理由は以下の通りです。

- 円の弱さ(構造的な円安)

- 資源価格上昇によるインフレ

- 原油高によるコストプッシュインフレ

- 地政学リスクの継続

期間としては2028年頃まではこの戦略も有効だと考えています。

現在は「買い場」と判断している理由

私は現在も金は買い場だと考えています。

- 指値:86ドル(GLDM)→まだ刺さらず

- 現在価格:約88〜90ドル

今の価格は年初と同水準であり、過熱感はありません。

価格の位置を整理すると

- 1年前:約60ドル

- 最高値:約110ドル

- 現在:約88ドル

つまり

- 上昇:+40〜50ドル

- 現在:▲15〜20ドル下落

- 高値から:約▲18.5%

これは「正常な調整」の範囲です。

具体的な買い戦略

私はフィボナッチ比率を基準に買い下がりを行っています。

重視している水準

- 23.6%

- 38.2%

- 50%

- 61.8%

- 76.4%

実際の購入戦略(GLDM)

- ① 96ドル前後 → 少量購入

- ② 89ドル前後 → 一部購入

- ③ 84ドル前後 → 半値戻しゾーン(重要)

- ④ 73ドル前後 → 追加購入

- ⑤ 71ドル前後 → 強気で追加

ポイントは一度に買わないこと

段階的に買うことで、価格変動リスクを抑えます。

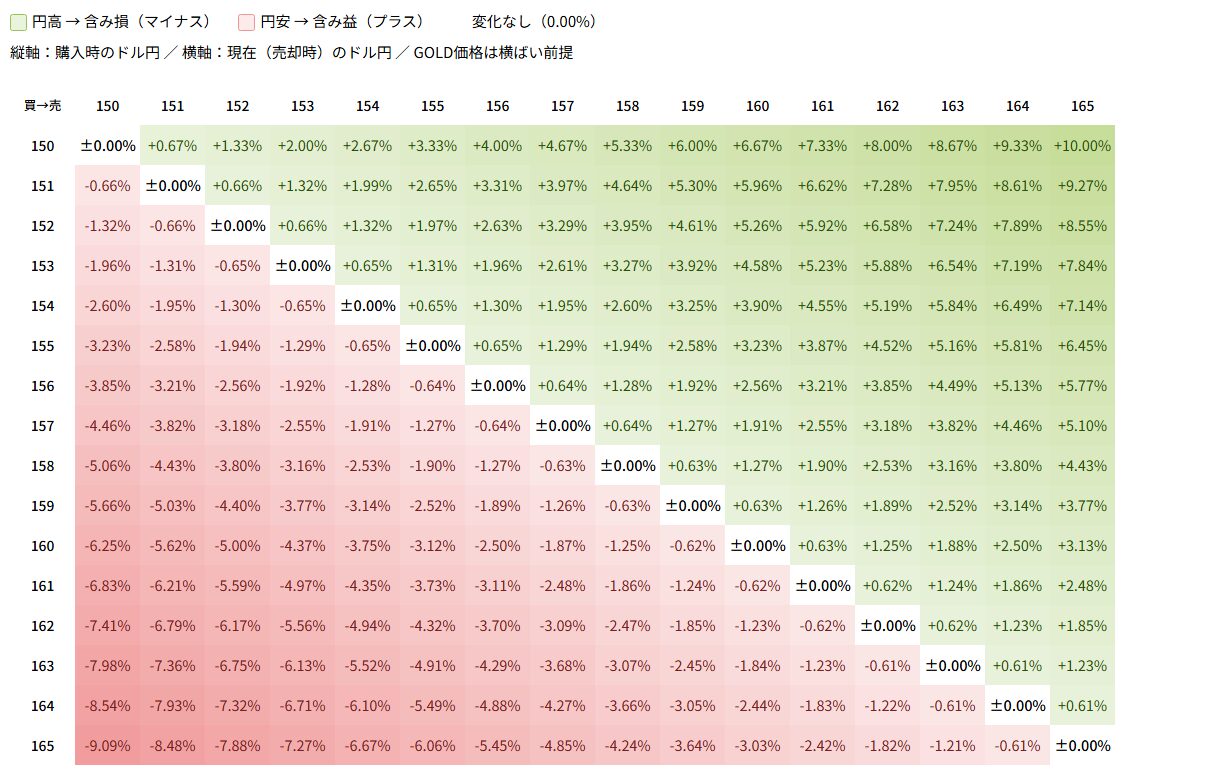

為替(円安)はどこまで気にすべきか

ドル円が160円前後まで進み、「今は買うべきではないのではないか」と感じている人は多いと思います。

実際、円安は以下のような不安を生みます。

- 割高なタイミングでドルを買ってしまうのではないか

- 今後円高に戻って損をするのではないか

- 投資のタイミングを間違えるのではないか

しかし、結論から言えば

為替を理由に投資判断を止める必要はありません。

為替はリターンにどの程度影響するのか

以下の表は、ドル円の変動によってリターンがどれだけ変わるかを示したものです。

この表から分かるのは、

為替の影響は思っているよりも限定的である

という点です。

- 150円 → 160円(約7%の円安)

- → リターンへの影響も約7%前後

つまり、為替は確かに影響はあるものの、

投資成果を決定づける主因ではないということです。

重要なのは「為替」ではなく「資産の成長」

投資の本質は、為替ではなく資産そのものの成長です。

例えば、

- 株式が30%上昇する

- 為替が10%不利に動く

この場合でも、最終的にはプラスになります。

つまり、

為替よりも資産の成長率の方が圧倒的に重要です。

為替を気にしすぎると機会損失になる

為替を気にしすぎると、次のような行動に繋がります。

- 円高になるまで待つ

- タイミングを見て投資する

しかし、為替は短期的に予測することが極めて難しく、

待っている間に資産が成長する機会を逃す可能性が高いです。

為替に対する考え方

では、為替とどう向き合うべきか。

答えはシンプルです。

為替はコントロールできない要素として受け入れる

ことです。

- 予測しない

- タイミングを狙わない

- 淡々と積み立てる

この姿勢が、長期投資において最も合理的です。

為替を読むことではなく、市場に居続けることがリターンを生みます。

最も重要な考え方

金は本来「守りの資産」です。

しかし今は例外的に

守り+短期利益の両方を狙える局面だと考えています。

重要なのは

- 一括投資しない

- 段階的に買う

- 構造で判断する

そして何より、相場に振り回されず、自分のルールで動くことです。

投資で最も重要な考え方

多くの人は「最大利益」を狙います。

しかし

最大利益 = 最大リスク

重要なのは

最適利益を取りにいくこと

- 金

- 通貨(スイスフランなど)

- 株

- 現金

- 債権

この構成により、一つのリスクに依存しない構造になります。

まとめ

今回の下落は「金が弱い」のではなく「資金が抜けただけ」です。

- 現物需要は強い

- 中央銀行は買い続けている

- 構造は変わっていない

だからこそ淡々と買い続けることが最適解です。

市場は常に戦争・インフレ・金融不安で揺れます。

しかしその中で金は「資産を守る役割」を果たし続けてきました。

最大利益ではなく、最適利益を目指すことが重要となります。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント