5月は月次の資産運用報告ができなかったため、今回は5月末から6月末にかけての運用結果を中心に振り返ります。

2026年6月末時点の総資産は、

5,289,265円

となりました。

5月末の総資産は、

5,307,739円

だったため、前月比では、

-18,474円

となりました。

6月は新たに入金も行っているため、総資産だけを見ると小幅な減少に見えます。

しかし、投資元本の増加分を差し引いて考えると、6月は運用面ではやや厳しい月でした。

特に大きかったのは、

FANG+の調整

GOLD(GLDM)の下落

です。

一方で、日経平均連動ファンドやインド株式は堅調に推移し、ポートフォリオ全体の下支え役となりました。

6月は、改めて分散投資の大切さを感じる月だったと思います。

01|市場環境——金利上昇観測とAI相場の一服

2026年6月の市場環境を一言で表すなら、

金利観測に振り回された月

だったと思います。

6月は、米国の雇用統計が市場予想を上回ったことで、FRBの早期利下げ期待が後退しました。むしろ、市場では利上げ観測まで意識される場面があり、株式市場、とくにハイテク株には逆風となりました。Reutersも、6月5日の強い雇用統計を受けて、FRBの利上げ観測が強まり、世界株が下落したと報じています。

これまでの相場は、AI関連株を中心にかなり強い展開が続いていました。

しかし、金利上昇観測が強まると、将来の成長期待を大きく織り込んでいるハイテク株には売り圧力が出やすくなります。

私のポートフォリオでも、FANG+の比率が高いため、この影響をしっかり受ける形となりました。

一方で、金(GOLD)も厳しい月でした。

通常であれば、地政学リスクやインフレ懸念は金価格を支える要因になります。

しかし6月は、インフレ懸念が「金買い」ではなく、むしろ「FRBの利上げ観測」につながりました。

その結果、米金利上昇とドル高が金価格の重しとなりました。

6月下旬に金価格が4,000ドルを割り込んだ背景として、ドル高とタカ派的なFRB姿勢が考えられます。

つまり6月は、

- AI相場の一服

- 米金利上昇観測

- ドル高

- 金価格の下落

が同時に起きた月でした。

私の資産状況にも、この市場環境がかなりはっきり反映されています。

03|6月の実際の投資額

2026年6月に実際に入金した金額は、

122,757円

でした。

6月末時点の総資産は5,289,265円でしたが、入金があったにもかかわらず5月末からは小幅減少となっています。

つまり、6月は追加投資によって資産額を維持したものの、運用成績としてはマイナスだった月です。

これは決して悪いことではなく、長期投資では当然起こることだと思っています。

毎月必ず資産が増えるわけではありません。

大切なのは、下落した月に慌てて方針を変えるのではなく、

どの資産が下がったのか

なぜ下がったのか

ポートフォリオ全体として許容できる範囲か

を確認することだと思います。

04|FANG+について——6月最大の下落要因

6月に最も大きく資産を押し下げたのは、FANG+でした。

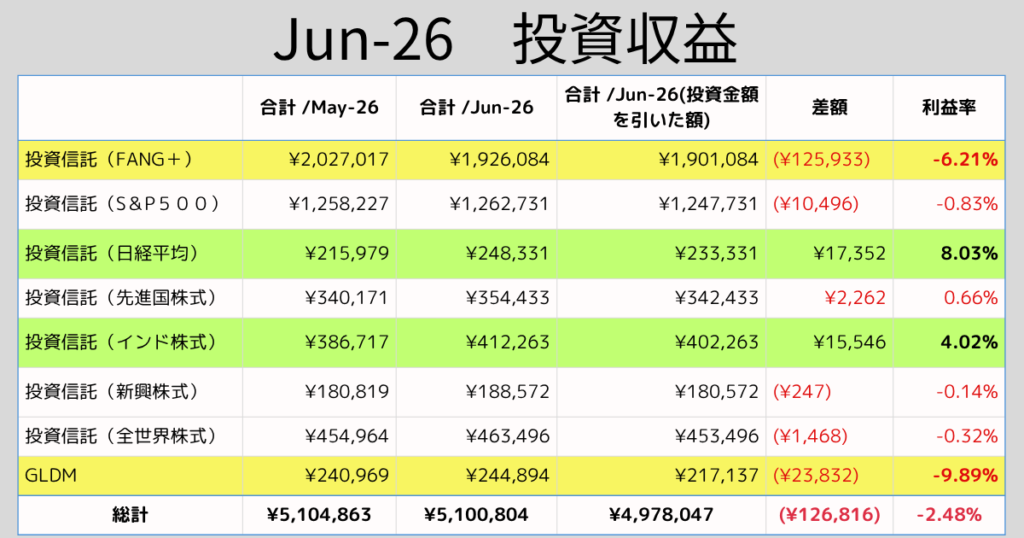

FANG+は、5月末の、

2,027,017円から、6月末には、

1,926,084円となりました。

月間では、-100,933円の減少です。

投資金額を差し引いた比較では、

-125,933円

利益率は、-6.21%

となりました。

6月のFANG+下落は、AI相場の見方を少し変えるきっかけになったと思います。

これまでの相場では、

AI関連株=全部強い

という印象がありました。

しかし、6月の値動きを見ると、AI関連の中でも明暗が分かれ始めています。

特に強かったのは、AI向け半導体やメモリー、製造装置など、AIインフラの供給側にいる企業です。

生成AIの利用拡大により、GPU、HBMなどの高性能メモリー、データセンター関連設備への需要は依然として大きく、こうした分野には資金が向かいやすい状況が続いています。

一方で、FANG+に多く含まれるハイパースケーラーや大型テック企業は、AIインフラを「購入する側」です。

つまり、AIによって将来的な成長期待はあるものの、現時点では巨額の設備投資を続けている段階です。

データセンター、GPU、メモリー、人材、電力などへの投資額は膨らんでおり、そのコストをどのように回収していくのかは、まだ完全には見えていません。

そのため市場では、

AI投資は本当に利益につながるのか

設備投資額が大きくなりすぎていないか

半導体やメモリー価格の上昇が利益率を圧迫しないか

という点が意識されるようになっています。

特にAppleやGoogleなどは、AIへの期待がある一方で、製品価格の上昇やAI投資の回収不透明感が意識され、売られる場面もありました。

これまでのように、

AIというテーマだけで全体が買われる相場

から、

AIの恩恵を直接受ける企業と、AIに巨額投資する企業が選別される相場

へ少しずつ移っているように感じます。

これはFANG+にとって重要な変化です。

FANG+はAI時代の中心企業を多く含む一方で、ハイパースケーラーや大型テック企業の比率も高い指数です。

そのため、AI相場が続いても、必ずしもFANG+全体が一直線に上昇するとは限りません。

半導体やメモリー関連が強くても、購入側である大型テック企業が投資負担を嫌気されれば、FANG+は伸び悩む可能性があります。

私自身、FANG+には長期的な成長期待を持っています。

AI、クラウド、広告、検索、動画、スマートフォン、ECなど、今後も世界経済の中心にいる企業群であることは変わらないと思います。

ただし、6月の値動きを見る限り、

AI関連なら何でも上がる相場ではなくなってきた

という点は意識しておきたいです。

今後は、FANG+を見る際にも、単にAIブーム全体を見るのではなく、

- AI投資によって売上が伸びる企業

- AI投資によってコストが増える企業

- その投資を利益として回収できる企業

を分けて考える必要があると思います。

長期的には期待している一方で、今後も比率が高くなりすぎた場合は、一部利確やリバランスも検討していきたいです。

6月は、FANG+をただの成長資産として見るのではなく、AI相場の中でも選別が始まっていることを確認する月でした。

05|S&P500について——小幅マイナスだが安定感はある

FANG+と比べると下落幅はかなり小さく、S&P500の分散力を感じる結果でした。

もちろん、S&P500も米国株である以上、金利上昇やハイテク株調整の影響は受けます。

ただし、FANG+のように特定の大型ハイテク株へ集中しているわけではありません。

そのため、6月のようにAI関連株が一服する局面でも、下落幅は比較的抑えられました。

私にとってS&P500は、今後もコア資産の一つです。

短期的な値動きに一喜一憂するよりも、長期で積み立てを続ける対象として考えています。

06|日経平均について——6月の大きな下支え役

6月に最も強かったのは、日経平均連動ファンドでした。

日経平均は、5月末の、215,979円

から、6月末には、248,331円

となりました。

投資金額を差し引いた比較でも、+17,352円

利益率は、+8.03%

となりました。

6月のポートフォリオの中では、日経平均が最も大きなプラス要因でした。

FANG+やGOLDが下落する中で、日本株が上昇したことは、分散投資の効果として非常に大きかったです。

ただし、日本株の上昇については、手放しで喜べる状況ではないとも感じています。

最近の日本株は、米国株以上にAI関連への偏りが強くなっている印象があります。

指数全体が上がっているように見えても、実際に押し上げているのは半導体、データセンター、電力、AIインフラ関連など、一部のテーマ株にかなり偏っているように見えます。

もちろん、日本には半導体製造装置、電子部品、電力インフラ、素材など、AI投資の恩恵を受けやすい企業があります。

その意味では、日本株がAI相場の流れに乗って上昇すること自体は自然だと思います。

一方で、指数の上昇が特定テーマに偏りすぎると、AI相場が一服した時の下落リスクも大きくなります。

これは米国のFANG+だけでなく、日本株にも言えることだと思います。

もう一つ気になるのが、為替です。

6月は円安も日本株の追い風になりました。

円安になると、輸出企業の業績期待が高まりやすく、日本株、とくに日経平均にはプラスに働きやすいです。

しかし、現在の円安水準は、うかうか喜べるものではありません。

一時は為替介入などによって円高方向に戻る場面もありましたが、その後再び1ドル160円前後まで円安が進んでいます。

しかも、長期的にはドル安傾向も意識される中で、それでも円が弱いという点はかなり重要だと思います。

つまり、単に「ドルが強いから円安」なのではなく、

円そのものが相対的に弱くなっている可能性

も考える必要があります。

これは個人投資家にとっても、かなり大きなテーマです。

日本で生活している以上、給料や生活費の多くは円ベースです。

しかし、円の価値が長期的に下がっていくと、輸入品、エネルギー、食料品、海外サービスなどの価格は上がりやすくなります。

円安は日本株にとっては追い風になる一方で、生活者としてはインフレ圧力にもなります。

そのため、今後は日本円だけで資産を持つのではなく、

- 米国株

- 外貨建資産

- インド株式

- GOLD

- BTCなどの非円資産

といった、円以外の資産を持つこともより重要になってくると感じています。

日経平均は6月の資産を支えてくれました。

しかし、その上昇の背景には、

AI関連株への集中

円安による押し上げ

という要素があります。

そのため、日経平均が上がったからといって、日本株全体が健全に強いと判断するのは少し危険だと思います。

今後も日本株への投資は続けますが、米国株やインド株、GOLDなどと組み合わせながら、特定の国や通貨に偏りすぎないようにしていきたいです。

07|インド株式について——堅調な分散先

FANG+やGLDMが下落する中で、インド株式がプラスになったことは、ポートフォリオ全体の下支えとして非常に大きかったです。

ただし、もう少し長い期間で見ると、インド株式は決して強い値動きではありません。

トランプ政権発足後、米国株や日本株、AI関連株などが大きく上昇してきた一方で、インド株式は相対的に軟調な推移が続いています。

私の積立投資の中でも、インド株式は唯一、含み損を抱えている資産となっています。

そのため、6月単月ではプラスだったものの、インド株式については「順調に上がっている資産」というよりも、まだ我慢の時間が続いている資産という見方をしています。。

08|GOLD(GLDM)について——守りの資産も6月は逆風

6月のGLDMは、FANG+以上に大きな下落率となりました。

これは正直、かなり厳しい結果です。

ただ、今回の金価格下落には理由があります。

6月は、地政学リスクやインフレ懸念がありました。

通常であれば、こうした環境は金にとって追い風になりやすいです。

しかし今回は、インフレ懸念が米金利上昇やFRBの利上げ観測につながりました。

金は利息を生まない資産です。

そのため、米金利が上がると、相対的に金の魅力は低下しやすくなります。

さらにドル高も重なり、金価格には強い逆風となりました。

金価格が7カ月ぶり安値付近まで下落した背景として、米国債利回りの上昇、ドル高、FRBの利上げ観測を挙げています。

ただし、私はGOLDの役割が終わったとは考えていません。

短期的には逆風です。

特に、

米金利上昇

ドル高

AI相場への資金流入

インフレ懸念による利上げ観測

が重なると、金は売られやすくなります。

一方で、長期的には、

中央銀行の金需要

通貨価値の低下リスク

地政学リスク

株式市場が崩れた時のクッション

という役割は残っています。

6月のGOLD下落は痛いですが、守りの資産としての位置づけは変えません。

ただし、一括で大きく買うのではなく、今後も価格調整を見ながら分割で増やしていく方針です。

09|現在のリスクマップ

6月を終えて、現在特に意識しているリスクは以下の4つです。

① AI相場の一服リスク

2026年の相場は、AI関連株が大きなテーマになっています。

しかし、6月のFANG+下落を見ると、AI相場も一本調子ではありません。

AIへの期待が強すぎる分、少しでも金利が上がったり、設備投資の先行きに不安が出たりすると、株価は大きく調整する可能性があります。

今後は、AI関連企業の決算だけでなく、

設備投資計画

データセンター需要

半導体需要

クラウド企業の投資姿勢

を確認していきたいです。

② 金利上昇・利上げ観測リスク

6月は、米雇用統計の強さによってFRBの利上げ観測が再び意識されました。

金利上昇は、株式にも金にも逆風です。

成長株は、将来の利益成長を大きく織り込んでいるため、金利上昇の影響を受けやすいです。

また、金も利息を生まないため、米金利が上がると売られやすくなります。

③ 円安・インフレリスク

日本株には円安が追い風となる一方で、生活面では円安は負担になります。

輸入コストが上がり、食料品やエネルギー価格の上昇につながる可能性があります。

投資資産としては円安の恩恵を受ける部分もありますが、生活防衛という意味では、円安とインフレは無視できません。

今後も、円だけに偏らず、米国株、インド株、金などに分散しておく意味は大きいと考えています。

④ GOLDの調整長期化リスク

GOLDは長期的には重要な守りの資産だと考えています。

しかし、短期的には調整が続く可能性があります。

特に米金利が高止まりし、ドル高が続く場合、金価格には引き続き逆風です。

そのため、GOLDについては焦って買い増すのではなく、

週足RSI

米10年金利

ドル円

などを見ながら、焦らず、ゆっくり分割で買っていきたいです。

10|まとめ——6月は「分散の大切さ」を確認した月

6月の主な特徴は、

FANG+の下落

GLDMの下落

日経平均の上昇

インド株式の堅調さ

でした。

特にFANG+とGLDMは、どちらも金利上昇観測の影響を受けました。

FANG+は成長株として売られ、GLDMは金利のつかない資産として売られました。

一方で、日経平均とインド株式がプラスとなり、ポートフォリオ全体を支えてくれました。

6月は、分散投資の意味を改めて確認できた月だったと思います。

AI相場への期待はまだ残っています。

GOLDの長期的な役割も変わっていません。

しかし、どちらも短期的には大きく動く資産です。

今後も、攻めのFANG+、守りのGOLD、コアのS&P500、分散先の日本株・インド株を組み合わせながら、淡々と積み立てを続けていきます。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント