2026年6月の米国株下落は、AI相場の終わりではなく、過熱した期待の調整だと考えています。

S&P500はバリュエーション面では割高です。

一方で、企業業績は依然として強く、特にAI関連や情報技術セクターの利益成長は続いています。

つまり、現在の米国株は、

「割高だから危険」

と単純に見る相場ではありません。

むしろ、

「業績は強いが、期待も高すぎる相場」

と考える方が自然です。

今回の記事では、現在のS&P500の評価を、

バリュエーション

企業業績

AI投資

雇用統計

大型IPOによる資金フロー

という5つの視点から整理していきます。

長期投資家にとって大切なのは、短期的な下落に反応して相場から離れることではありません。

下落時でも積立を継続し、追加購入のルールをあらかじめ決めておくことです。

※本記事は個人の考察であり、特定の投資行動をすすめるものではありません。

S&P500は割高なのか?

結論から言えば、現在のS&P500は割安ではありません。

予想PER、シラーPER、バフェット指数のいずれを見ても、米国株は歴史的に高い評価水準にあります。

特にバフェット指数は、米国株式市場全体の時価総額をGDPで割った指標です。

簡単に言えば、

「株式市場が実体経済に対してどれくらい大きくなっているか」

を見るための指標です。

現在のバフェット指数は、データ元によって差はありますが、220%台から230%台とされており、かなり高い水準にあります。

一般的には、100%を超えるとやや割高、150%を超えると割高、200%を超えるとかなり割高と見られることが多いです。

その意味では、今の米国株は明らかに高い期待を織り込んでいます。

ただし、ここで重要なのは、

「割高=すぐに暴落する」

ではないということです。

株価が高い背景には、実際の利益成長もあります。

FactSetのデータでは、S&P500企業の2026年第2四半期の利益成長率は前年比で20%を超える見通しです。

さらに、2026年通年でも高い利益成長が予想されています。

つまり現在のS&P500は、

割高ではある。

しかし、業績も強い。

という状態です。

これは、利益が伴わないまま期待だけで上昇していた相場とは少し違います。

米国株には過熱感があります。

しかし、企業利益の伸びも実際に確認されているため、単純に「高いから売る」と判断するのは早いと思います。

今回の下落はなぜ起きたのか?

今回の下落は、AI関連株に乗りすぎていた期待が一度調整された動きだと考えています。

中心にあったのは、半導体やAIインフラ関連の銘柄です。

ここまでAI関連株は、将来の成長期待を背景に大きく上昇してきました。

そのため、決算内容が極端に悪くなくても、市場の期待に少し届かなければ大きく売られやすい状態になっていました。

きっかけの一つが、ブロードコムの決算です。

ブロードコムはAI向け半導体の成長期待が非常に高かった企業です。

しかし、市場が求めていたほどの上方修正や勢いが確認できなかったことで、AI関連株全体に売りが広がりました。

ここで重要なのは、AI需要そのものが消えたわけではないという点です。

今回起きたのは、

AI需要の崩壊

ではなく、

AI関連株の期待値調整だと見ています。

株価は将来の成長を先に織り込みます。

期待が高くなりすぎると、少しの失望でも株価は大きく下がります。

今回の下落は、まさにそのような相場だったのではないでしょうか。

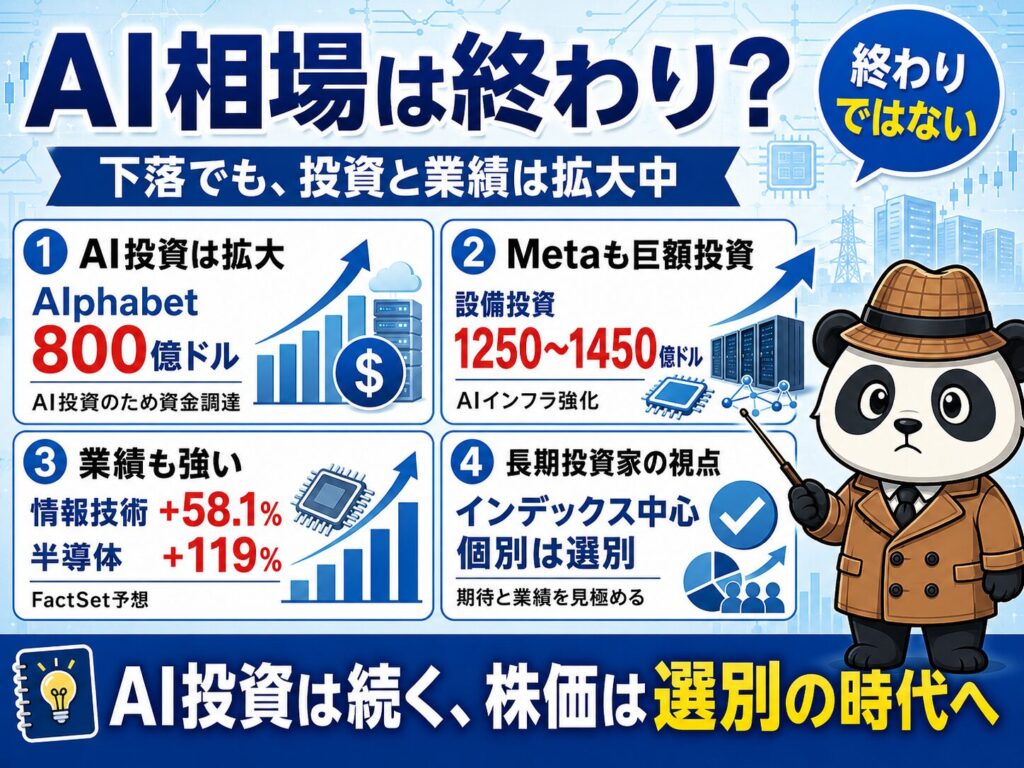

今回の下落はAI相場の終わりではない

結論として、今回の下落をAI相場の終わりと見るのは早いと思います。

株価は調整していますが、企業側のAI投資はむしろ拡大しています。

Googleの親会社であるAlphabetやMetaなどの巨大テック企業は、AIインフラに向けて巨額の投資資金を集めようとしています。

これは、AIが単なる話題性のあるテーマではなく、今後の事業基盤そのものになりつつあることを示していると感じます。

AIを活用するには、まず計算資源が必要です。

計算資源を確保するには、半導体が必要です。

半導体を動かすには、データセンターが必要です。

データセンターを動かすには、電力や冷却設備も必要になります。

つまり、AI投資はソフトウェア企業だけの話ではありません。

半導体、クラウド、データセンター、電力、通信、冷却設備など、幅広い産業に波及する巨大なインフラ投資でもあります。

FactSetのデータを見ても、情報技術セクターの利益成長率は非常に強く、特に半導体・半導体製造装置の利益成長が大きなけん引役になっています。

この点から見ても、AI関連の成長は単なる期待だけではなく、企業業績にも表れていると考えられます。

ただし、ここで注意したいのは、

AI投資が拡大すること

と

AI関連株が常に上がり続けることは別だという点です。

どれだけ将来性のある分野でも、株価に期待が乗りすぎれば調整は起こります。

今後は、AI関連であれば何でも上がる相場ではなくなる可能性があります。

- 実際に利益を出せる企業

- AI投資を収益に結びつけられる企業

- 設備投資を回収できる企業

こうした企業がより選別されていくと思います。

そのため、長期投資家としては、AIの成長性を信じつつも、個別銘柄では過度な期待に注意する必要があります。

個人的には、AI関連は今後も強い上昇が期待できる分野だと考えています。

しかし、期待が大きい分だけ値動きも大きくなります。

だからこそ、AI関連への投資はインデックスを中心に保有し、個別銘柄は業績や収益化の状況を見ながら慎重に選別する方が現実的だと考えています。

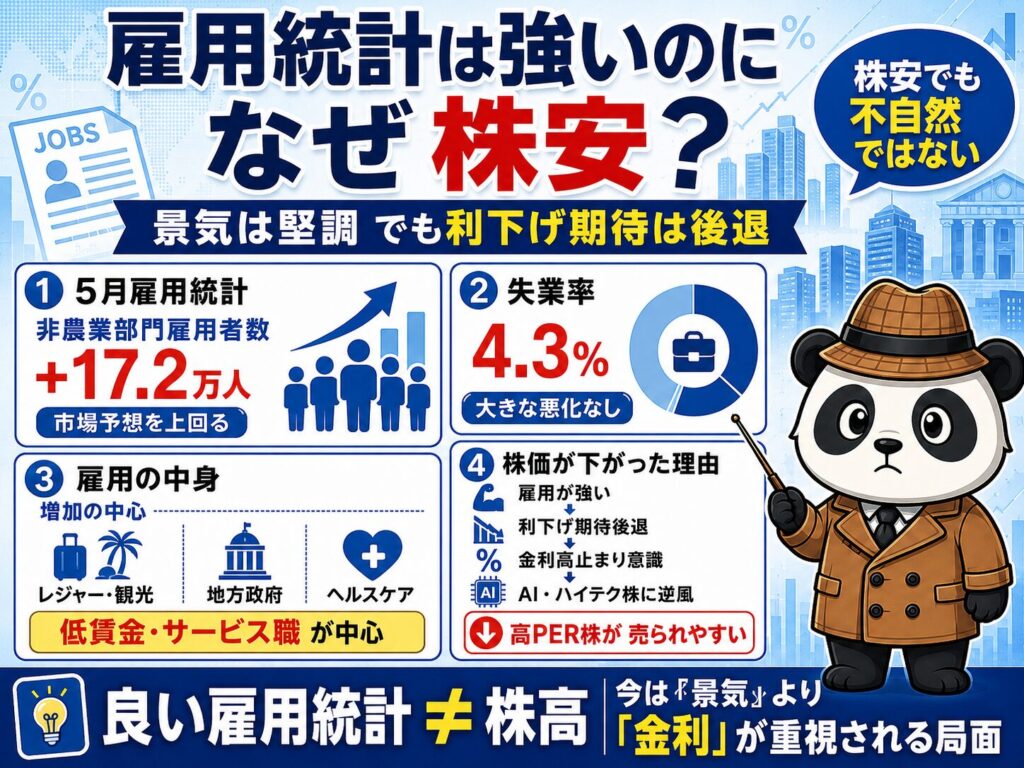

雇用統計が強いのに株価が下がった理由

今回の雇用統計は、景気の底堅さを示す一方で、株式市場にはマイナス材料として受け止められました。

理由は、利下げ期待が後退したためです。

5月の米国雇用統計では、非農業部門雇用者数が市場予想を上回りました。

失業率も大きく崩れておらず、表面的には堅調な内容でした。

普通に考えれば、雇用が強いことは景気にとってプラスです。

そのため、

「雇用が強いのに株価が下がるのはおかしい」

という見方もあります。

実際、トランプ大統領も、強い雇用統計が出たのに株価が下がるのはおかしい、という趣旨の発言をしていました。

ただ、私はこの意見には少し懐疑的です。

今の市場は、そこまで単純ではありません。

雇用が強いということは、景気が底堅いという意味ではプラスです。

しかし同時に、インフレ圧力が残りやすく、FRBが利下げに動きにくくなる可能性もあります。

特に現在のAI関連株や大型ハイテク株は、将来の成長期待をかなり織り込んでいます。

このような高PER銘柄は、金利が高止まりする局面では売られやすくなります。

つまり今回の流れは、

- 雇用統計が強い

- 利下げ期待が後退する

- 金利高止まりが意識される

- 高PERのAI・ハイテク株が売られる

という構図です。

そのため、雇用統計が強いのに株価が下がること自体は、不自然ではありません。

株式市場は、単純に「良いニュースだから上がる」「悪いニュースだから下がる」というものではありません。

特に今のようにAI関連株に期待が乗りすぎている局面では、良い経済指標であっても、金利面では株価に逆風になることがあります。

今回の下落は、雇用統計そのものが悪かったからではありません。

雇用が強かったことで、利下げ期待が後退し、過熱していたAI関連株が売られた。

このように見る方が自然だと思います。

SpaceX IPOと資金フローの変化

今回の下落を資金フローの面から考えるうえで、SpaceXのIPOも無視できません。

SpaceXは世界的に注目されている大型IPOです。

もし上場すれば、非常に大きな資金が集まる可能性があります。

そのため、投資家がSpaceXのIPOに備えて、既存のAI関連株や大型グロース株を一部売却し、資金を確保する動きが出ても不思議ではありません。

今回のS&P500やNASDAQの下落には、AI関連株から他のセクターへ資金が移動した可能性に加えて、大型IPOに向けた資金確保の動きも影響していると考えています。

ここで興味深いのは、SpaceXのIPOに対して、NASDAQとS&P500で異なる対応が見られたことです。

NASDAQでは、SpaceXが比較的早期に指数へ組み入れられる可能性があります。

一方で、S&P500では、当初は大型IPOを早期に組み入れるためのルール改正も検討されていました。

しかし最終的には見送られ、既存のルール通りに対応することになりました。

私は、長期投資家目線では、このS&P500側の判断は良かったと思っています。

S&P500は、長い歴史の中で一定のルールに基づいて運用されてきた指数です。

インデックス投資家がS&P500に投資する理由は、話題性のある企業をすぐに買うためではありません。

一定の基準を満たした米国の主要企業に、ルールに基づいて長期分散投資できるからです。

ここでSpaceXのような注目企業のために例外を作ってしまうと、短期的には利益につながる可能性があります。

しかし、その例外が長期的に指数の信頼性にどう影響するかはわかりません。

一度例外を作れば、今後も大型IPOのたびに同じような議論が起こる可能性があります。

インデックスの信頼性は、ルールの一貫性によって支えられています。

その意味で、今回S&P500が既存ルールを維持した判断は評価できるものだったと思います。

もしSpaceXのようなIPO銘柄を自分のポートフォリオに入れたいのであれば、S&P500に早期組み入れされることを期待するのではなく、別枠で購入方法を考える方が自然です。

S&P500は、話題性のあるIPO銘柄を追いかけるための指数ではなく、長期的に米国の主要企業へ分散投資するための指数だと考えています。

長期投資家にとって今回の下落はどう見るべきか

今回の下落は、長期投資家にとっては買い場になる可能性があります。

ただし、重要なのは感情で買わないことです。

- 下がったから焦って買う

- 怖くなったから売る

このような行動は、長期投資では避けたいところです。

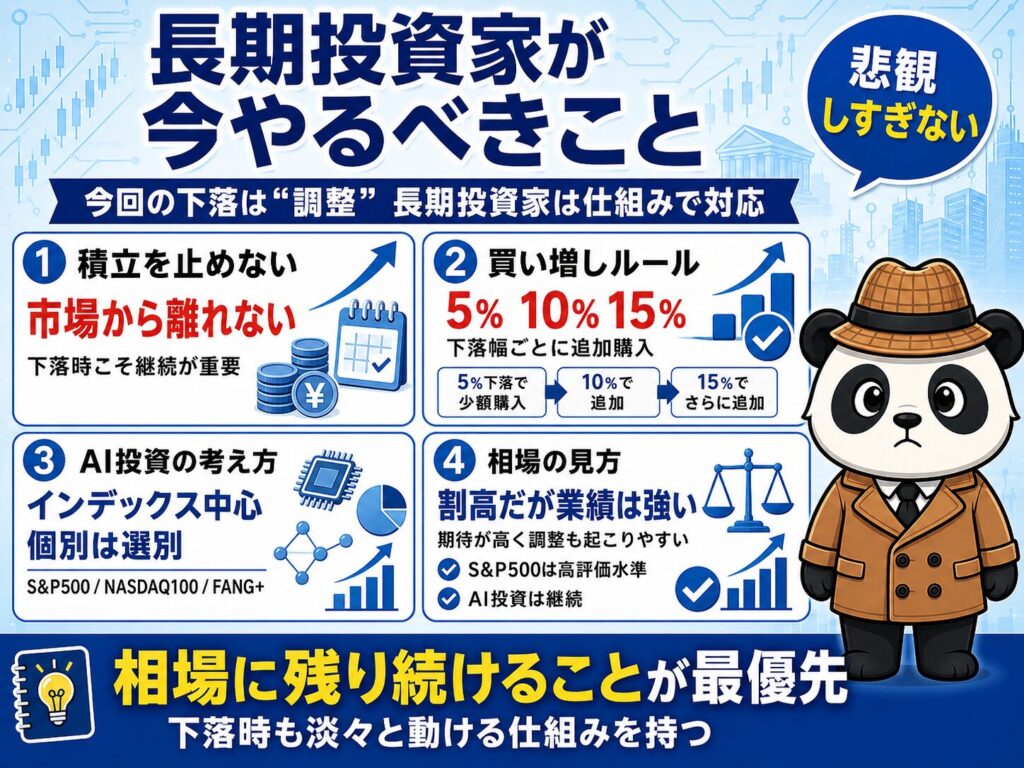

長期投資家にとって最も大切なのは、相場が下落したときでも市場から離れないことです。

- 暴落時に積立を止めない

- ニュースを見て不安になっても、投資方針をすぐに変えない

- 事前に決めたルールに基づいて淡々と買い続ける

この仕組みづくりが重要です。

特に今回のように、AI関連株が大きく売られる局面では、感情が揺れやすくなります。

だからこそ、下落時に追加購入するためのルールを事前に決めておく必要があります。

たとえば、

- S&P500が直近高値から5%下落したら少額購入する

- 10%下落したら追加購入する

- 15%下落したらさらに追加購入する

このように、下落幅ごとに購入金額を決めておくと、相場が荒れたときでも冷静に対応しやすくなります。

もちろん、資金を一気に使い切るのは危険です。

下落がどこまで続くかは誰にもわかりません。

そのため、買うとしても分割で行うことが大切です。

長期投資では、相場を完璧に当てる必要はありません。

むしろ、完璧に当てようとしない仕組みを作ることが重要です。

まとめ:長期投資家が今やるべきこと

今回の下落は、AI相場の終わりではなく、過熱した期待の調整だと考えています。

S&P500は割安ではありません。

予想PER、シラーPER、バフェット指数を見ても、米国株は歴史的に高い評価水準にあります。

一方で、S&P500企業の利益成長は依然として強く、特に情報技術セクターや半導体関連の成長は続いています。

つまり、今の米国株は、

割高だが、業績も強い。

期待が高いからこそ、短期的な調整も起こりやすい。

という相場です。

では、長期投資家は具体的に何をすべきでしょうか。

私は、次の3つが重要だと考えています。

1つ目は、積立を止めないことです。

今回のような下落局面で一番避けたいのは、怖くなって市場から離れることです。

長期投資では、上昇局面だけ参加して、下落局面で退場するのが最も危険です。

短期的な値動きに振り回されず、まずは積立を継続する仕組みを守ることが重要です。

2つ目は、下落幅ごとの追加購入ルールを今のうちに決めておくことです。

- 5%下落で少額購入

- 10%下落で追加購入

- 15%下落でさらに追加購入

このように、事前にルールを決めておけば、相場が荒れたときでも感情に流されにくくなります。

3つ目は、AI関連への投資はインデックスを中心に考え、個別銘柄は業績で選別することです。

AIは今後も成長が期待できる分野です。

しかし、AI関連であれば何でも上がる相場ではなくなっていくと思います。

今後は、実際に利益を出せる企業、設備投資を回収できる企業、AIを収益に結びつけられる企業が選ばれていくはずです。

そのため、長期投資家であれば、AI関連全体への投資はS&P500やNASDAQ100、FANG+などのインデックスで保有し、個別銘柄は業績やバリュエーションを見ながら慎重に選ぶ方が現実的だと考えています。

相場が荒れたときほど、自分の投資ルールが試されます。

- S&P500は高い

- AI関連株にも過熱感はある

それでも、米国企業の利益成長は強く、AI投資の流れも続いている。

だからこそ私は、今回の下落を悲観しすぎる必要はないと考えています。

長期投資家に必要なのは、相場を完璧に当てることではありません。

相場に残り続けることです。

そして、下落時にも淡々と行動できる仕組みを持っておくことだと思います。

有料記事のご案内

今回の無料記事では、S&P500の現在地やAI相場、雇用統計、SpaceX IPOについて整理しました。

有料記事では、その続きとして、私自身のサテライト投資戦略について書いています。

私の投資の中心はあくまでインデックスです。

そのうえで、AI成長やビットコインの資金循環を狙うために、資産全体の一部でサテライト投資を行っています。

攻めるところは攻める。

しかし、資金管理は徹底する。

この考え方に興味がある方は、有料記事も読んでいただけると嬉しいです。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント