~円安を止めにくい理由は「実質金利差」にある~

2025年に為替見通しの記事を書いたとき、「2026年にかけてドル円は円高へ向かうのか」という点にありました。

当時は、FRBの利下げ、日銀の利上げ、日米金利差の縮小によって、ドル円が140円台、あるいは130円台へ戻る可能性も意識されていました。

しかし、実際の為替相場はそこまで単純ではありませんでした。

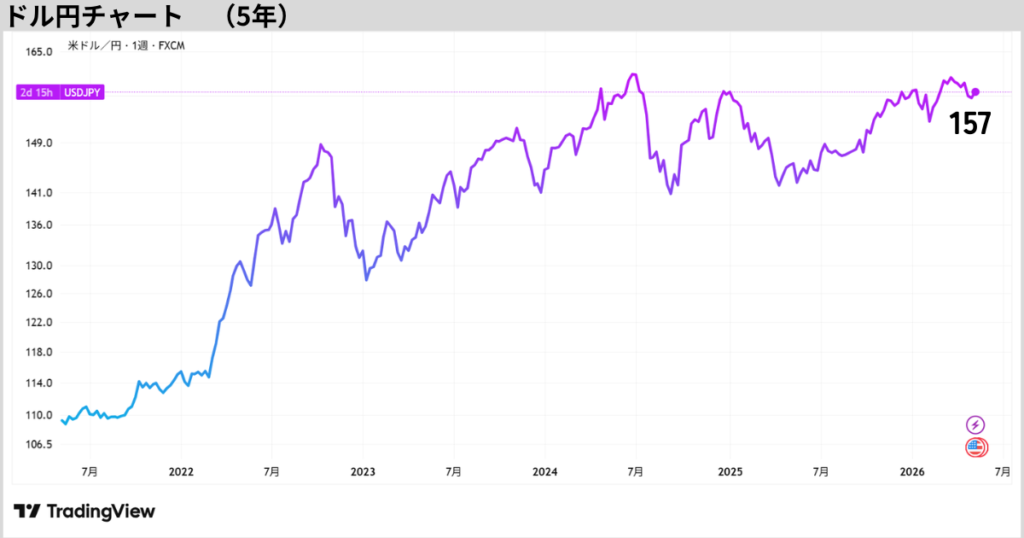

2026年に入っても、ドル円は150円台後半から160円前後で推移しています。

FRBはいずれ利下げ方向、日銀は利上げ方向にあるにもかかわらず、なぜ円安は大きく修正されないのでしょうか。

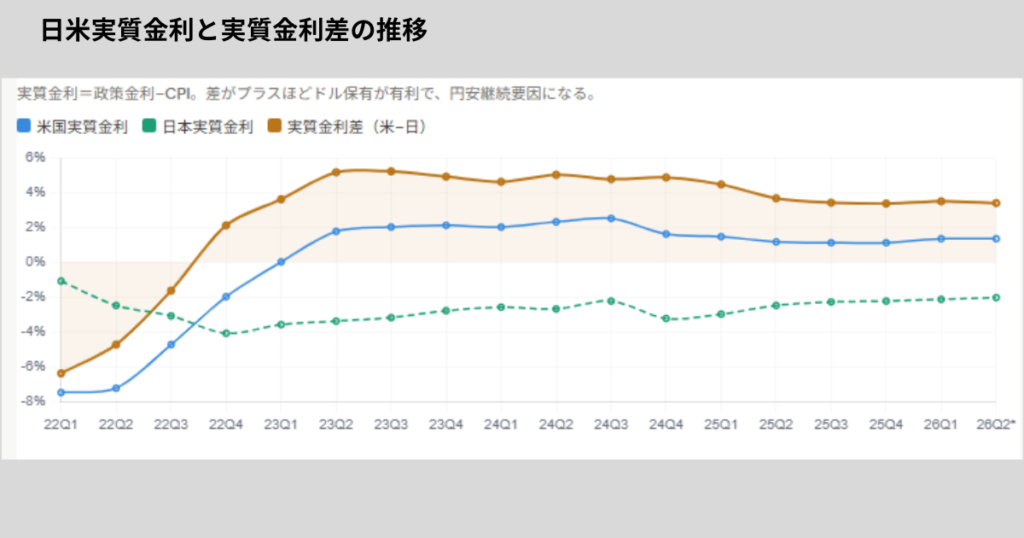

その理由を考えるうえで重要なのが、名目金利差ではなく実質金利差です。

本記事では、ドル円160円時代の円安要因を、日米金利差、実質金利差、日銀利上げ、為替介入、為替ヘッジコスト、そして個人投資家の対応策から整理します。

- 1. 現在のドル円相場は「円安が終わった」とは言い切れない

- 2. 為替を見るなら「名目金利」だけでは不十分

- 3. 日本の利上げが円高に直結しにくい理由

- 4. 1回の利上げでは、ドル円は大きく動きにくい

- 5. どのくらい利上げすれば円高方向に動きやすいのか

- 6. 米国は日本に利上げを求めたのか

- 7. 高市政権はなぜ利上げに慎重なのか

- 8. 為替介入は円安を止める「時間稼ぎ」

- 9. 為替ヘッジは必要か?

- 10. 大手金融機関の見通しは割れている

- 11. 円高が本格化する条件

- 12. 個人投資家はどう対応すべきか

- 13.ドル円170〜180円の可能性も想定しておく

- 14. 為替を読むより、為替に耐える設計をする

- まとめ:円安の本質は「実質金利差」にある

1. 現在のドル円相場は「円安が終わった」とは言い切れない

2026年5月時点のドル円は、150円台後半で推移しています。

一時は160円台に近づき、FREDのデータでも2026年4月29日に160.23円、5月1日に156.76円という水準が確認されています。なお、これらは本記事の執筆時点(2026年5月)における参照値です。為替レートは日々変動するため、最新のデータはFRED公式サイト(fred.stlouisfed.org)でご確認ください。

ここで重要なのは、単に「円安だ」と見ることではありません。

大切なのは、円高材料が出ていたにもかかわらず、円が大きく戻りきれていないという点です。

2026年の為替市場には、円高方向の材料もあります。

FRBはすでに高金利局面の最終段階にあり、2026年4月のFOMCでは政策金利を3.50〜3.75%に据え置いています。

一方で、日銀は2026年4月の金融政策決定会合で、無担保コール翌日物金利を0.75%程度で推移するよう促す方針を維持しました。さらに、政策委員9名のうち3名は1.0%への利上げを主張しており、日銀内部でも追加利上げを意識する声が出ています。

つまり、方向性だけを見れば、

- 米国:利下げ方向を意識

- 日本:利上げ方向を意識

という構図です。

本来であれば、これはドル安・円高要因です。

それでもドル円が150円台後半にとどまっているということは、まだ円安を支える構造的な力が残っていると考える必要があります。

2. 為替を見るなら「名目金利」だけでは不十分

為替相場では、よく「日米金利差」が注目されます。

たしかに、これは非常に重要です。

米国の金利が高く、日本の金利が低ければ、ドルを持つ方が有利になります。

そのため、円を売ってドルを買う動きが起きやすくなります。

しかし、もう一歩踏み込むなら、見るべきは名目金利だけではありません。

重要なのは、インフレ率を差し引いた後の実質金利です。

実質金利は、ざっくり次のように考えます。

実質金利 = 名目金利 − インフレ率

たとえば、金利が1%あっても、インフレ率が3%なら、実質金利は−2%です。

この場合、表面的には金利がついていても、実質的な購買力は減っていることになります。

つまり、通貨の本当の魅力を見るには、単に「金利が何%か」ではなく、

インフレを差し引いた後でも、その通貨を持つ価値があるのか

を見る必要があります。

これが、2026年のドル円相場を考えるうえで非常に重要です。

3. 日本の利上げが円高に直結しにくい理由

日本では、日銀が利上げを進めています。

しかし、利上げをしたからといって、すぐに円高になるとは限りません。

なぜなら、日本のインフレ率も上がっているからです。

仮に政策金利が1.0%になっても、物価上昇率が3%前後であれば、実質金利はまだマイナスです。

つまり、円を持っていても、実質的な購買力は増えにくい。

この状態では、海外投資家から見て、円を積極的に買う理由はまだ弱いと言えます。

ここが、円安が止まりにくい大きな理由です。

日銀が0.75%から1.0%へ利上げしても、それだけでは不十分です。

市場が本当に見ているのは、

日銀がどこまで継続的に利上げできるのか

です。

1回だけの利上げではなく、1.25%、1.5%へ向けて政策金利を上げられるのか。

そして、その結果として日本の実質金利がどこまで改善するのか。

この点が、円高への転換点になります。

4. 1回の利上げでは、ドル円は大きく動きにくい

日銀が0.25%利上げすれば、短期的には円高材料になります。

しかし、それだけでドル円が大きく円高方向へ転換するとは考えにくいです。

理由は3つあります。

1つ目は、すでに市場がある程度織り込んでいるからです。

2026年4月の日銀会合では、3人の政策委員が1.0%への利上げを主張しました。つまり、市場はすでに「次回以降、日銀が利上げする可能性」を意識しています。

そのため、実際に0.25%利上げしても、サプライズが小さければ、円高効果は限定的になりやすいです。

2つ目は、米国の金利がまだ高いからです。

日本が少し利上げしても、米国金利が高止まりしていれば、ドルを持つメリットは残ります。

3つ目は、先ほど触れた実質金利の問題です。

日本の名目金利が上がっても、インフレ率も高ければ、実質金利はなかなか改善しません。

そのため、為替市場では、

「日銀が利上げしたか」よりも、「実質金利差がどこまで縮まったか」

が重要になります。

5. どのくらい利上げすれば円高方向に動きやすいのか

では、どのくらい日銀が利上げすれば、円高方向に動きやすくなるのでしょうか。

これは明確な答えがあるわけではありません。

ただし、目安としては、現在の0.75%から1.0%へ上げるだけでは弱いと思います。

1.0%は、円安圧力を少し和らげる程度です。

1.25%まで上がると、市場は「日銀は本気で正常化を進めている」と見始めます。

1.5%に近づくと、かなり意味が変わります。

市場では、日本の中立金利はおおむね1.5%程度と見られることがあります。つまり、政策金利が1.5%に近づけば、現在の金融緩和的な状態から、より中立的な状態へ近づくことになります。

個人的には、次のように整理しています。

| 日銀政策金利 | 為替への影響 | 見方 |

|---|---|---|

| 0.75% | 現状 | 円安圧力が残りやすい |

| 1.00% | 短期的な円高材料 | 織り込み済みなら効果限定 |

| 1.25% | 円安圧力がやや弱まる | 日銀の本気度を市場が意識 |

| 1.50% | 明確な円高材料になりやすい | 中立金利に近づく水準 |

| 1.75〜2.00% | 強い円高材料 | ただし景気・株価への副作用も大きい |

つまり、円高方向に流れを変えるには、0.25%の単発利上げではなく、1.25〜1.5%方向への継続利上げ期待が必要です。

ただし、ここには大きな副作用もあります。

金利を上げれば、住宅ローンや企業の借入コストが上がります。

株式市場にもマイナスになりやすいです。

また、日本政府の利払い負担も増えます。

そのため、日銀が急速に利上げするのは簡単ではありません。

6. 米国は日本に利上げを求めたのか

2026年5月、米財務長官スコット・ベッセント氏が来日し、高市首相や片山財務相と会談しました。

当初、市場では、ベッセント氏が日本に対して、円安是正のために日銀の利上げを促すのではないかという見方がありました。

しかし、来日後の報道を見る限り、米国が直接「日銀は利上げすべきだ」と要求したわけではありません。

ロイターによると、ベッセント氏は高市首相との会談後、日米双方が「為替市場の過度な変動は望ましくない」と考えており、日本の財務省と緊密に連絡を取り続けると述べました。また、日本経済のファンダメンタルズは強く、いずれ為替レートにも反映されるだろうとも発言しています。

片山財務相も、ベッセント氏との会談後、為替市場の動きについて日米が緊密に連携していく必要性を確認したと説明しています。つまり、今回の会談では、日本の為替介入や円安対応に対して、米国が一定の理解を示したと見ることができます。

ただし、これは「介入だけで円安を止められる」という意味ではありません。

ロイターは「来日前の市場関係者の見方として、米国は円安の原因を単なる投機ではなく、日銀の利上げペースの遅さにもあると見ている可能性がある」と報じていました。

さらに、ベッセント氏は植田日銀総裁について「日銀を成功に導くことに大きな信頼を置いている」と述べ、日銀がインフレ対応で後手に回らないよう政策運営することへの期待を示しました。

つまり、米国は日本に対して明確に利上げを命令したわけではありません。

しかし、為替介入への理解を示しつつ、日銀の金融政策正常化にも期待をにじませた。

今回の会談は、そう見るのが自然です。

ここからわかるのは、2026年の為替相場では、日米金利差だけでなく、政治的な圧力や外交的なメッセージも重要な材料になっているということです。

個人的には、今回の米財務長官の発言は、中央銀行の独立性を尊重したうえで、かなり慎重に言葉を選んだものだと感じています。

米国が表立って「日銀は利上げすべきだ」と言うことはできません。

しかし、市場では、円安圧力や米国側のメッセージを受けて、今後の日銀利上げを織り込み始めているとの見方もあります。

現在の円安水準、日本の低い実質金利、物価高への不満を考えると、私は2026年内に少なくとも1回は追加利上げが行われる可能性があると考えています。

ただし、1回の利上げだけでドル円の流れが大きく変わるとは思っていません。

本当に重要なのは、日銀が1.25%、1.5%へ向けて継続的に利上げできるのか。

そして、日本の実質金利がどこまで改善するのかです。

7. 高市政権はなぜ利上げに慎重なのか

日銀が利上げを進めれば、円安対策としては効果があります。

しかし、政府側から見ると、利上げには大きな副作用があります。

特に高市政権が株価や景気を重視している場合、急速な利上げには慎重になりやすいです。

利上げによる副作用は、次の通りです。

- 株価への下押し圧力

- 企業の借入コスト上昇

- 住宅ローン負担の増加

- 消費の冷え込み

- 政府の利払い負担増加

- 景気減速リスク

- 政権支持率への影響

円安は家計にとってマイナスです。

輸入物価が上がり、食料品、エネルギー、日用品の価格が上がります。

一方で、利上げも家計や企業に負担を与えます。

つまり政府にとっては、

円安を放置すれば物価高が苦しい。

しかし、利上げを進めすぎれば景気と株価が苦しい。

という板挟みの状態です。

ここが、日本の為替政策の難しさです。

為替介入であれば、短期的に円安を抑えることができます。

しかし、介入は根本治療ではありません。

円安の根本にある実質金利差を変えるには、日銀の利上げが必要です。

ただし、利上げを進めるほど、景気や株価への副作用も大きくなります。

だからこそ、日本は円安を止めたい一方で、利上げを急ぎにくいのです。

8. 為替介入は円安を止める「時間稼ぎ」

2026年4月末から5月初旬にかけて、日本の通貨当局は実際に円買い介入を行ったと見られています。

日本は2026年4月30日に円買い介入を行い、その後、5月の大型連休中にも追加介入を実施したとされています。日銀当座預金の動きから、4月30日の介入額は最大5.48兆円、さらに5月1日から6日にかけても最大5.01兆円規模の円買い介入が行われた可能性があると報じられています。合計では10兆円規模の大規模介入だった可能性があります。

実際、介入が行われたと見られる場面では、ドル円は大きく動きました。

2026年4月30日には、ドル円が一時160円台まで円安に進んだ後、当局の介入観測によって急落しました。ドル円が約1時間で158円台から155.5円近辺まで下落したと報じられています。

この動きを見ると、為替介入は短期的には非常に強力です。

数兆円規模の円買いが市場に入れば、投機的な円売りポジションは一気に巻き戻されます。

特に、160円台という節目を超えそうな局面では、市場参加者も「ここから先は当局が出てくるかもしれない」と警戒します。

その意味で、今回の介入は「日本当局は160円前後の急激な円安を放置しない」というメッセージを市場に伝えたと考えられます。

ただし、介入はあくまで時間稼ぎです。

今回の介入でも、ドル円は一時的に155円台まで下落しましたが、その後も156〜157円台で推移しており、円高トレンドへ大きく転換したわけではありません。元日銀当局者も、今回の介入は160円台という節目を守る目的が強く、為替の大きな流れを反転させるものではないとの見方を示しています。

なぜなら、為替の根本には、

- 日米金利差

- 日米実質金利差

- 原油価格

- 貿易収支

- 財政不安

- 投資家のポジション

- 米国の金融政策

- 日本の金融政策正常化への期待

といった大きな要因があるからです。

介入は、これらの根本要因を変えるものではありません。

たとえば、日本の実質金利が低いままで、米国の金利が高止まりしていれば、円を売ってドルを持つ動きは残りやすくなります。

また、原油価格が上昇すれば、エネルギー輸入国である日本にとっては貿易収支の悪化要因となり、円安圧力が残ります。

今回の介入からわかるのは、次のことです。

介入は短期的には効く。

しかし、円安の根本原因までは変えられない。

円高への本格転換には、日銀の利上げと実質金利の改善が必要。

これが、個人投資家が今回の介入から読み取るべきポイントだと考えています。

9. 為替ヘッジは必要か?

為替が大きく動くと、為替ヘッジ付きの商品を検討したくなります。

しかし、長期投資において、常に為替ヘッジをかける必要があるとは考えていません。

理由は、ヘッジコストがかかるからです。

為替ヘッジのコストは、おおむね日米の短期金利差によって決まります。

仕組みはシンプルです。

円をドルに替えて外貨資産を保有しながら、将来の為替レートを予約することで為替変動リスクを抑えます。これは一般的にフォワード取引と呼ばれる仕組みです。

ただし、その際には金利の高いドル側のコストを負担する必要があります。

具体的な数値で見てみましょう。

2026年5月時点では、米国の政策金利は3.50〜3.75%、日銀の政策金利は0.75%程度です。

この差である約2.75〜3.0%が、日本円から見た米ドルの為替ヘッジコストの目安となります。

つまり、現時点でドル建て資産に為替ヘッジをかけると、年率でおよそ2.75〜3.0%のコストが継続的に発生することになります。

参考までに、米国の利上げピーク時である2023〜2024年頃には、日米金利差が約5%前後まで拡大し、ヘッジコストが極めて高い状況が続いていました。

その後、FRBの利下げと日銀の利上げによってコストはやや縮小しましたが、それでも年率3%前後の負担は決して小さくありません。

たとえば、米国株ETFの年率リターンを仮に7%とした場合、為替ヘッジをかけることでヘッジコスト分が差し引かれます。

ヘッジコストが年率2.75〜3.0%であれば、為替ヘッジ後の実質的なリターンは、おおよそ4〜4.5%程度に低下する計算になります。

もちろん、円高局面では為替ヘッジが有効に働くこともあります。

たとえば、ドル円が160円から140円へ円高に進むような局面では、為替ヘッジなしの商品は円換算で評価額が下がりやすくなります。

一方、為替ヘッジ付きの商品であれば、その為替損失をある程度抑えることができます。

しかし、長期で保有する場合、毎年のように発生するヘッジコストは無視できません。

特に、日米金利差が大きい局面では、円から見た為替ヘッジコストが高くなりやすく、長期リターンを押し下げる要因になります。

そのため、為替ヘッジは万能な防御策ではありません。

短期的に円高リスクを避けたい場合や、債券ファンドのように価格変動を抑えたい資産では、為替ヘッジを一部活用する選択肢もあります。

しかし、米国株や全世界株式のように長期で成長を取りにいく資産では、常に為替ヘッジをかけるよりも、為替変動を受け入れながら積立で時間分散する方がシンプルです。

私自身は、長期投資においては、基本的に為替ヘッジなしを中心に考えています。

ただし、円安が進みすぎた局面では一括投資を避け、円高局面では外貨資産を買い増す余力を残しておく。

このように、為替ヘッジそのものに頼るよりも、投資タイミングと資産配分でリスクを調整する方が、自分には合っていると考えています。

10. 大手金融機関の見通しは割れている

大手金融機関は今後のドル円をどう見ているのでしょうか。

結論から言えば、見方はかなり割れています。

緩やかな円高を見込む金融機関もあれば、160円台での高止まりを想定する見方もあります。

この差が示しているのは、非常に重要です。

つまり、プロでも今後のドル円は読みにくいということです。

円高方向を見る人は、次の材料を重視しています。

- 日銀の追加利上げ

- FRBの利下げ

- 米長期金利の低下

- 為替介入への警戒

- 円売りポジションの巻き戻し

一方、円安継続を見る人は、次の材料を重視しています。

- 日本の実質金利の低さ

- 米国金利の高止まり

- 原油高による日本の交易条件悪化

- 財政不安

- 円を売ってドルを持つ構造的な流れ

つまり、今のドル円相場は、単純に「円高になる」「円安になる」と決め打ちできる状況ではありません。

11. 円高が本格化する条件

では、ドル円が本格的に円高方向へ進むには、何が必要なのでしょうか。

私は、次の5つが重要だと考えています。

条件1:日銀が1.25〜1.5%方向へ利上げする

まず、日本側では日銀の継続利上げが必要です。

0.75%から1.0%への利上げだけでは、まだインパクトは限定的です。

本当に円高方向へ流れを変えるには、1.25%、さらに1.5%方向への利上げが市場に意識される必要があります。

条件2:日本の実質金利が改善する

名目金利が上がっても、インフレ率が高ければ実質金利は改善しません。

そのため、日銀の利上げと同時に、インフレ率が落ち着くことも重要です。

円高に必要なのは、単なる利上げではなく、

実質金利の改善です。

条件3:FRBが利下げに動く

円高には、米国側の変化も必要です。

日本が利上げしても、米国金利が高止まりすれば、ドルの魅力は残ります。

円高が本格化するには、

日銀利上げ + FRB利下げが重なることが重要です。

条件4:米国の実質金利が低下する

米国の名目金利だけでなく、実質金利の低下も重要です。

米国の実質金利が高ければ、ドルを持つ魅力は残ります。

そのため、米国のインフレ率、長期金利、FRBの政策見通しが、ドル円に大きく影響します。

条件5:原油価格と中東情勢が落ち着く

日本はエネルギー輸入国です。

原油価格が上昇すると、輸入コストが増え、貿易収支が悪化しやすくなります。

これは円安要因です。

つまり、円高には金融政策だけでなく、原油価格や地政学リスクの落ち着きも必要です。

12. 個人投資家はどう対応すべきか

ここまで見ると、ドル円の先行きは非常に複雑です。

日銀が利上げすれば円高材料。

しかし、利上げが遅ければ円安継続。

FRBが利下げすれば円高材料。

しかし、米国金利が高止まりすればドル高継続。

原油高は円安材料。

介入は短期的な円高材料。

実質金利差は円安継続要因。

このように、材料が多すぎます。

だからこそ、個人投資家がやるべきことは、為替を当てることではありません。

重要なのは、どの為替水準でも行動できるルールを作ることです。

私の場合、基本方針は次の通りです。

155〜160円台では、一括ドル転を避ける

ドル円が155円を超えてくると、新規の大きなドル転には慎重になります。

もちろん、毎月の積立は継続します。

しかし、まとまった日本円を一気にドルへ替えるのは避けます。

理由は、すでにかなり円安が進んでいる水準だからです。

この水準では、

- 積立は継続

- 追加投資は分割

- 生活防衛資金は円で確保

- 外貨比率が高すぎないか確認

という姿勢が現実的だと考えます。

145〜155円では、通常積立ゾーン

145〜155円程度であれば、為替を過度に意識しすぎず、通常通り積立を続けるゾーンだと考えます。

この水準は、現在の日米金利差や実質金利差を考えると、極端に不自然とは言えません。

そのため、為替だけを理由に投資を止める必要はありません。

140円台前半以下では、外貨資産の買い増し候補

もしドル円が140円台前半、あるいはそれ以下まで円高に進むなら、外貨資産の買い増しを検討しやすくなります。

円高は、既存の外貨資産にはマイナスです。

しかし、これから買う分にはプラスです。

同じ日本円で、より多くの米国株、海外ETF、ゴールド、ビットコインなどを買えるからです。

つまり、円高は「損」ではなく、将来のリターンを仕込むチャンスにもなります。

13.ドル円170〜180円の可能性も想定しておく

ここまで、ドル円160円時代の背景を見てきました。

個人的には、現在の状況が大きく変わらないのであれば、当面は円安方向に進む可能性も十分あると考えています。

もちろん、ドル円が必ず170円、180円へ向かうと予想しているわけではありません。

しかし、投資家としては、そうした未来も想定しておく必要があります。

なぜなら、現在の円安は一時的な投機だけでは説明しにくいからです。

背景には、

- 日本の実質金利の低さ

- 日銀の慎重な利上げ姿勢

- 米国金利の高止まり

- エネルギー輸入国としての日本の弱さ

- 財政不安

- 円を持つ魅力の低下

といった構造的な要因があります。

これらが大きく変わらない限り、円安圧力は残り続けます。

仮に、日銀が利上げに慎重な姿勢を続け、米国の金利が高止まりし、さらに原油高や地政学リスクが重なれば、ドル円が160円台で止まるとは限りません。

170円、場合によっては180円という水準も、完全に否定するべきではないと思います。

ただし、ここで注意したいのは、これは「ドルが絶対的に強い」という話だけではないということです。

むしろ、米ドルも相対的に見れば、決して盤石とは言えません。

米国には、

- 財政赤字の拡大

- 政府債務の増加

- 利払い負担の増加

- 政治的不確実性

- ドル基軸通貨体制への警戒

- 金やビットコインへの資金流入

といった不安材料があります。

つまり、現在のドル円上昇は、単純に「ドルが強いから円安」というよりも、ドルも問題を抱えているが、それ以上に円が弱いという構図に近いと感じています。

ここは非常に重要です。

もしドルが本当に強いのであれば、世界中の通貨に対して一方的に上昇しているはずです。

しかし、実際にはドルも金に対して弱く見える局面があります。

金価格の上昇は、ドルそのものへの信認低下や、法定通貨全体への不安を反映している面もあります。

つまり、今起きていることは、単純なドル高ではなく、

円がドルに対して弱く、ドルも金に対して弱い

という二重構造かもしれません。

この視点を持つと、ドル円だけを見て「ドル最強」と考えるのは危険です。

本当に見るべきなのは、円、ドル、金、株式、実物資産を含めた相対的な価値の変化です。

ドル円が170円、180円に進む可能性を考えるなら、個人投資家は円安リスクに備える必要があります。

そのため、私の結論はシンプルです。

円だけに依存しない。

しかし、ドルだけにも依存しない。

米国株、全世界株式、日本株、新興国株、ゴールド、現金などを組み合わせながら、通貨そのものの価値変動にも備える。

これが、ドル円160円時代、そして場合によっては170〜180円時代にも耐えられる資産設計だと考えています。

14. 為替を読むより、為替に耐える設計をする

2026年のドル円相場は、非常に読みにくい局面です。

日銀は利上げ方向。

FRBはいずれ利下げ方向。

しかし、米国金利は高止まりし、日本の実質金利はまだ低い。

さらに、原油価格、中東情勢、為替介入、米国からの政治的圧力も絡んでいます。

このような相場で、為替を正確に当て続けるのは難しいです。

だからこそ、個人投資家に必要なのは予想ではなく、設計です。

為替が円安に進んでも、円高に戻っても、投資を続けられる仕組みを作る。

そのためには、次の考え方が重要です。

- 毎月の積立は止めない

- 円安時の一括ドル転は避ける

- 円高時は外貨資産の買い増し候補と考える

- 生活防衛資金は円で持つ

- 米国株だけに集中しすぎない

- 日本株、先進国株、新興国株、インド株、ゴールドを組み合わせる

- 為替益と投資対象そのものの成長を分けて見る

特に、円安局面では外貨資産の評価額が増えやすくなります。

しかし、それがすべて投資の実力とは限りません。

円安によって円換算額が増えているだけの部分もあります。

そのため、資産管理では、

ドル建てで増えているのか。円安で増えているのか。その両方なのか。

を分けて見ることが大切です。

まとめ:円安の本質は「実質金利差」にある

2026年のドル円相場を見るうえで、最も重要なのは実質金利差です。

日銀が利上げしても、インフレ率が高ければ、日本の実質金利はなかなか改善しません。

日本の実質金利が低いままであれば、円を持つ魅力は大きく高まりません。

その結果、ドル円は円安方向に振れやすくなります。

円高が本格化するには、次の条件が必要です。

- 日銀が1.25〜1.5%方向へ継続的に利上げする

- 日本のインフレ率が落ち着き、実質金利が改善する

- FRBが利下げに動く

- 米国の実質金利が低下する

- 原油価格や中東情勢が落ち着く

つまり、円高には日本側の利上げだけでなく、米国側の金利低下も必要です。

ドル円の転換点は、

日銀の利上げとFRBの利下げが重なる局面にあると考えられます。

ただし、それがいつ来るかは誰にもわかりません。

大手金融機関の見通しを見ても、2026年末のドル円予想は150円台から160円台まで割れています。

プロでも見方が分かれる相場です。

だからこそ、個人投資家は為替を当てにいくより、為替に振り回されない仕組みを作るべきです。

ドル円が160円でも、140円でも、投資を続けられる設計。

円安時にはリスクを取りすぎず、円高時には買い増し余力を残しておく。

これが、2026年以降の日本人投資家にとって、最も現実的な為替との付き合い方だと考えています。

有料noteのご案内

今回の記事では、ドル円160円時代の背景として、実質金利差、日銀の利上げ、FRBの政策、為替介入などを整理しました。

ただ、個人投資家にとって大切なのは、為替を正確に予想することではなく、為替水準ごとの行動ルールを持つことだと考えています。

そこで有料noteでは、実践編として、

- ドル円130円台〜170円台の投資行動マップ

- 円安時・円高時の対応方針

- 資産別の影響まとめ

- ポートフォリオ調整例

- 為替判断チェックリスト

をまとめました。

為替を当てるのではなく、為替に備える。

そのための実践マニュアルとして、興味のある方は以下のnoteをご覧ください。

【実践編】ドル円130円〜170円の投資行動マニュアル|円安・円高に振り回されない資産戦略

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント