S&P500決算データから読む“割高でも崩れない市場”の正体

米国株はまだ強いのか。

これは、今の相場を見るうえで非常に重要な問いです。

S&P500は力強く推移し、AI関連株や大型テック企業が市場をけん引しています。

一方で、バリュエーションを見ると、米国株は決して安い水準ではありません。

FactSetの最新データでは、S&P500の12カ月先予想PERは21.0倍となっており、5年平均の19.9倍、10年平均の18.9倍を上回っています。

さらに、シラーPERで見ても、米国市場はかなり高い水準にあります。

2026年5月8日時点のShiller PE Ratioを42.05倍、YChartsでは2026年5月のS&P500 Shiller CAPE Ratioを39.58倍としています。

つまり、現在の米国株は、短期の業績面では強い。

しかし、長期のバリュエーション面ではかなり高い。

この2つが同時に存在している相場です。

本記事では、FactSetのS&P500決算データ、J.P.モルガンのバリュエーション資料、そしてシラーPERの視点を使いながら、現在の米国市場を整理していきます。

1. 米国株は割高だが、企業業績はかなり強い

まず確認したいのは、現在のS&P500企業の決算内容です。

FactSetによると、Q1 2026決算では、S&P500企業の89%がすでに決算発表を終えています。

そのうち、84%がEPS予想を上回り、80%が売上予想を上回っています。

これはかなり強い結果です。

決算シーズン序盤だけの一時的な強さではありません。

発表がかなり進んだ段階でも、多くの企業が市場予想を上回る利益と売上を出しています。

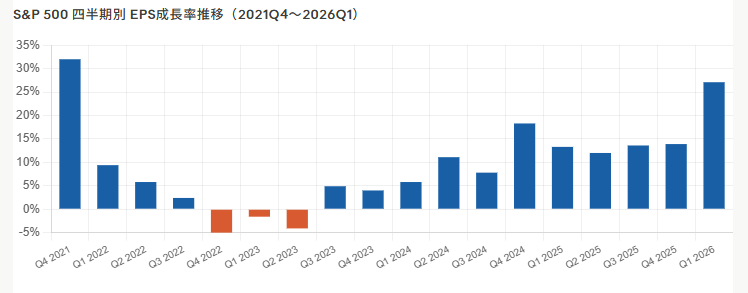

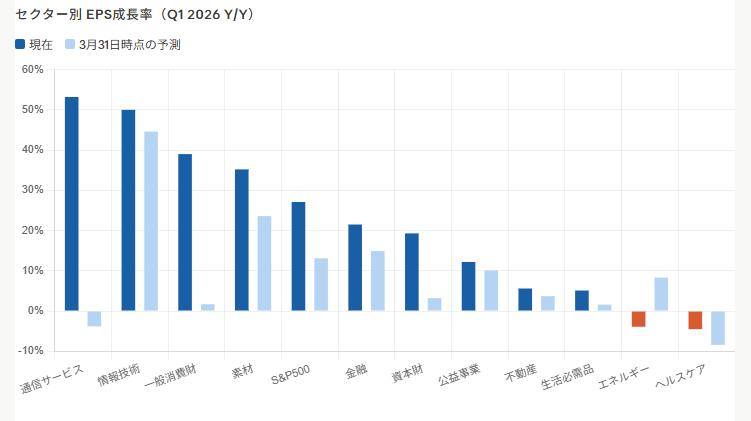

さらに、Q1 2026のS&P500の利益成長率は前年比27.7%です。

この水準で確定すれば、2021年第4四半期以来の高い利益成長率になります。

つまり、現在の米国株は単なる期待先行の相場ではありません。

株価は高い。

しかし、企業利益も強い。

ここが、今の米国市場の現状となっています。

2. 「割高でも崩れない」理由は利益成長にある

株価が高いと、投資家はどうしても警戒します。

特にS&P500の予想PERが21倍前後になると、

「さすがに高すぎるのではないか」

「ここから買って大丈夫なのか」

と考えたくなります。

この感覚は自然です。

ただし、PERが高いからといって、すぐに株価が崩れるわけではありません。

PERは、株価と利益の関係を示す指標です。

そのため、株価が高くても、企業利益がそれ以上に伸びていれば、ある程度は正当化されます。

今回のFactSetデータでは、S&P500の利益成長率は27.7%、売上成長率は11.3%とされています。

売上も利益も伸びているため、単なるコスト削減だけで利益を出しているわけではなく、企業活動そのものにも強さが見られます。

つまり、現在の米国株は、

株価が高いだけの相場ではなく、利益も伸びている相場です。

ここが、米国株が「割高でも崩れない」理由の一つだと考えられます。

3. ただし、米国市場全体が均等に強いわけではない

一方で、注意したい点もあります。

それは、米国市場全体が均等に強いわけではないということです。

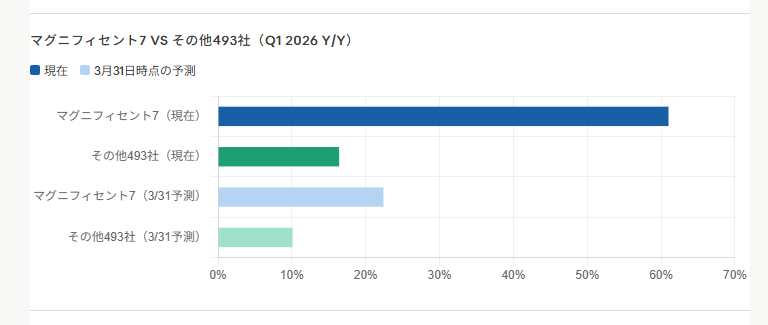

最新のFactSetの情報では、Alphabet、Amazon、Meta Platformsの3社が、S&P500の利益成長率上昇に大きく貢献していたことが示されています。

この3社だけで、S&P500の純利益増加分の71%を占めていました。

また、Magnificent 7の利益成長率は61.0%に上昇し、その他493社の利益成長率16.4%を大きく上回っていました。

ここから見えてくるのは、米国株の強さには偏りがあるということです。

米国市場全体が広く均等に強いというより、

一部の巨大企業と成長セクターが指数全体を押し上げている

という構図です。

これは、S&P500やNASDAQ100、FANG+に投資している人にとって重要な視点です。

指数に分散投資しているつもりでも、実際には大型テック企業やAI関連企業の影響を大きく受けています。

上昇局面では、この集中がリターンを押し上げます。

しかし、期待が崩れたときには、同じ集中が下落リスクにもなります。

4. 市場は「良い決算」よりも「悪い決算」に敏感になっている

今回のFactSet最新データで、特に注目したいのが市場の反応です。

Q1 2026でEPS予想を上回った企業は、決算発表前後で平均+1.1%上昇しています。

これは5年平均の+1.0%を少し上回る程度です。

一方で、EPS予想を下回った企業は、平均-4.9%下落しています。

これは5年平均の-2.9%よりもかなり大きい下落です。

つまり、現在の米国市場は、良い決算にはやや好意的に反応する程度ですが、悪い決算にはかなり厳しく反応しています。

これは、市場の期待値が高いことを意味します。

今の相場では、良い決算を出すことがある程度「当たり前」と見られている可能性があります。

そのため、予想を上回っても株価の上昇は限定的です。

しかし、少しでも期待を下回ると、大きく売られやすい。

これは、強い相場でありながら、同時に緊張感のある相場でもあることを示しています。

米国株は強い。

しかし、強いから安心というわけではありません。

むしろ、強いからこそ、投資家の期待も高くなっている。

その期待に届かない企業は、厳しく売られる。

これが、現在の米国市場の特徴です。

5. 高すぎるPERは、長期リターンを下げる可能性がある

ここまで見ると、現在の米国株はたしかに強いです。

S&P500企業の多くが予想を上回る決算を出し、利益成長率も高い。

売上も伸びており、企業業績の裏付けがあります。

しかし、長期投資家として注意したいのは、

「企業業績が強いこと」と「今の価格で買って高いリターンが得られること」は、必ずしも同じではないという点です。

株式投資のリターンは、企業の成長だけで決まりません。

どの価格で買ったか、つまりバリュエーションも大きく影響します。

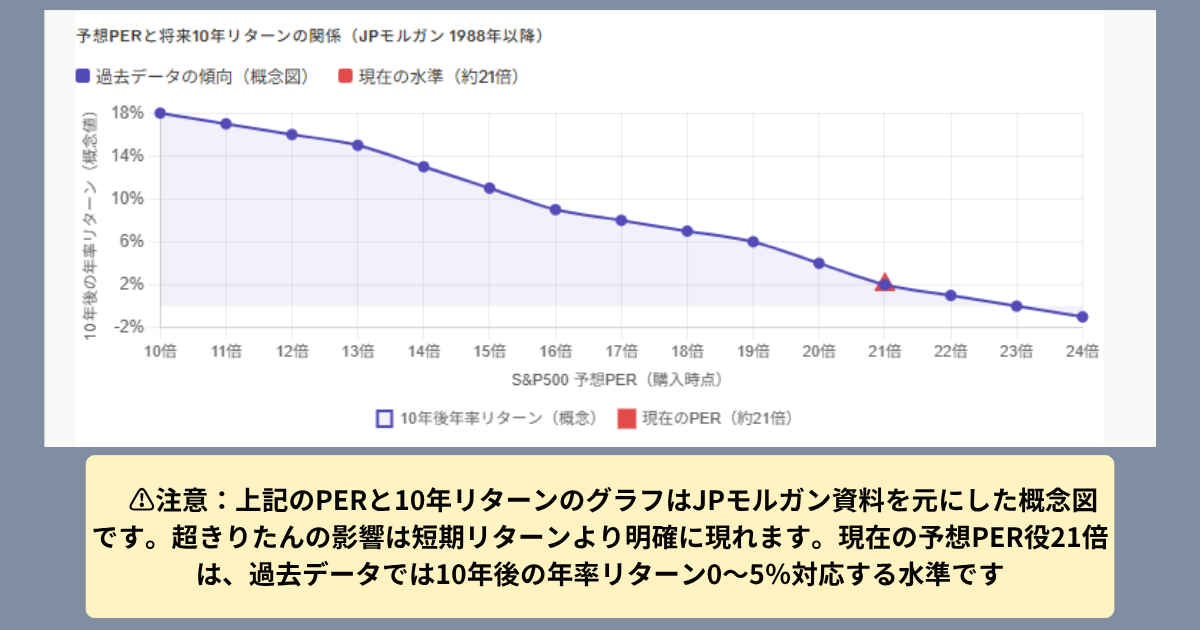

J.P.モルガンの「Guide to the Markets」では、1988年以降のS&P500について、12カ月先予想PERとその後のリターンの関係が示されています。

この資料では、1年後のリターンはかなりばらつきが大きく、PERだけで短期リターンを予測するのは難しい一方、10年後のリターンでは、PERが高いほど将来リターンが低くなりやすい傾向が示されています。

これは非常に重要です。

短期的には、PERが高くても株価は上がることがあります。

強い決算、AI期待、金融政策への期待、資金流入などによって、高PERのままさらに上昇することもあります。

しかし、10年単位で見ると、買った時点のバリュエーションは無視できません。

高いPERで買うということは、将来の成長をかなり先取りして買うということです。

その後も企業利益が期待以上に伸び続ければ問題ありません。

しかし、利益成長が少しでも鈍化すれば、株価は伸び悩みやすくなります。

現在のS&P500の予想PERは21.0倍です。

これは5年平均、10年平均を上回っています。

極端なバブルと断言する必要はありません。

しかし、過去平均より高い価格で買っている以上、将来リターンの期待値がやや下がる可能性は意識しておくべきです。

6. シラーPERで見ると、米国株はかなり高い水準にある

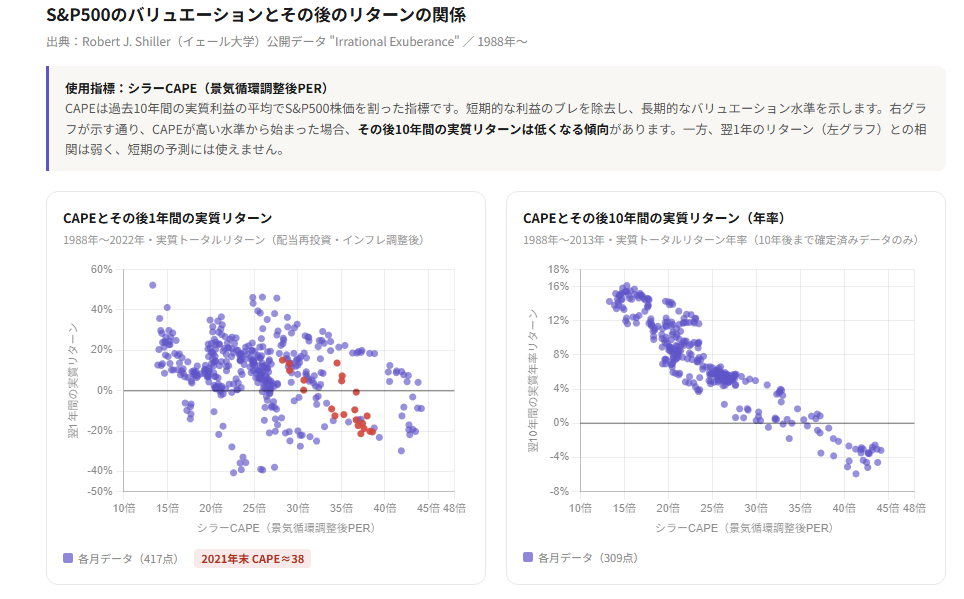

さらに長期目線で見るなら、シラーPERも確認しておきたい指標です。

シラーPERとは、現在の株価を、過去10年のインフレ調整後平均利益で割った指標です。

通常のPERが今期利益や予想利益を使うのに対して、シラーPERは10年平均の実質利益を使うため、景気循環による利益のブレをならして市場全体の割高・割安を見ることができます。

現在のS&P500のシラーPERは、データ元によってやや差がありますが、おおむね40倍前後です。

Multplでは、2026年5月8日時点のShiller PE Ratioは42.05倍とされています。

同サイトによる長期平均は17.36倍、中央値は16.07倍、過去最高は1999年12月の44.19倍です。

YChartsでは、2026年5月のS&P500 Shiller CAPE Ratioは39.58倍とされています。

これは前月の38.14倍、1年前の35.08倍から上昇しています。

GuruFocusでも、2026年5月1日時点のS&P500 Shiller CAPE Ratioは40.11倍とされています。

同サイトでは、過去中央値を16.05倍、典型的なレンジを28.16〜35.82倍としています。

細かい数値はデータ元によって異なります。

しかし、共通して言えるのは、現在の米国株がシラーPERで見てもかなり高い水準にあるということです。

このグラフは、S&P500のシラーCAPEと、その後のリターンの関係を示したものです。

左側を見ると、シラーCAPEと翌1年のリターンには大きなばらつきがあります。

つまり、CAPEが高いからといって、すぐに株価が下がるとは限りません。一方で、右側を見ると、CAPEが高いほど、その後10年間のリターンは低くなりやすい傾向があります。現在の米国株は、決算や利益成長は強いものの、シラーCAPEは高水準です。

そのため、短期的には強い相場が続く可能性がある一方で、長期リターンには注意が必要だと考えられます。

高CAPEは短期の暴落サインではありません。

しかし、長期投資家にとっては、将来リターンを考えるうえで重要な警戒材料です。

これは、通常の予想PERとは少し違うメッセージを出しています。

シラーPERを見ると、

「過去10年の平均利益に対して、株価はかなり高い」

という見方になります。

短期の業績は強い。

しかし、長期のバリュエーションはかなり高い。

これが、現在の米国市場の状態です。

7. AI成長は高PERを正当化できるのか?

ただし、今回の相場を難しくしているのがAIです。

もしAIが本当に企業の売上を伸ばし、利益率を高め、生産性を大きく改善するなら、現在の高いPERやシラーPERが将来的に正当化される可能性もあります。

J.P.モルガンの資料では、米国のハイパースケーラーによる設備投資とAI導入の拡大が示されています。

Alphabet、Amazon、Meta、Microsoft、Oracleなどのハイパースケーラーによる設備投資は大きく増加しており、企業によるAI活用も広がりつつあります。

つまり、AIは単なるテーマ株ではありません。

データセンター、半導体、クラウド、電力インフラ、ソフトウェア、広告、業務効率化など、さまざまな領域に影響を与え始めています。

もしAIが企業の生産性を大きく高めるなら、現在の高いバリュエーションは、後から見れば妥当だったという可能性もあります。

しかし、ここで冷静に見たいのは、

AI投資が本当に利益に変わるのかという点です。

AI関連投資が増えること自体は、半導体やデータセンター関連企業にとって追い風です。

しかし、AIを導入する側の企業にとっては、必ずしもすぐに利益増加につながるとは限りません。

AI導入にはコストがかかります。

クラウド利用料、人材投資、システム開発、セキュリティ対応、データ管理など、さまざまな費用が発生します。

その結果、売上は伸びても利益率が改善しない企業も出てくるかもしれません。

あるいは、AIによって競争が激しくなり、価格競争が起きる可能性もあります。

今後確認すべきポイントは、次の4つです。

1つ目は、AIによって本当に売上が増えているのか。

2つ目は、AIによって利益率が改善しているのか。

3つ目は、巨額の設備投資に見合うリターンが出ているのか。

4つ目は、AIの恩恵が一部の巨大企業だけでなく、幅広い企業に波及しているのか。

ここが確認できれば、現在の高PERはある程度正当化されるかもしれません。

しかし、AI期待だけが先行し、実際の利益成長が追いつかない場合、高いバリュエーションは重荷になります。

つまり、今の米国市場は、AIによる利益成長が本物かどうかを確認している途中です。

8. 今の相場に飛び乗るのはやや危険かもしれない

ここまでのデータを整理すると、現在の米国株はかなり難しい局面にあります。

企業業績は強いです。

決算も良いです。

利益成長率も高いです。

一方で、予想PERは過去平均より高い。

シラーPERも40倍前後と、歴史的に見てもかなり高い水準です。

このような局面では、

「米国株が強いから、今すぐ大きく買い増す」

という判断は少し慎重に考えた方がよいかもしれません。

もちろん、短期的にはさらに上昇する可能性があります。

AI期待が続き、企業利益が上方修正され、資金流入が続けば、S&P500はさらに高値を更新するかもしれません。

しかし、長期投資家にとって大切なのは、短期的な上昇をすべて取りに行くことではありません。

大切なのは、将来のリターンとリスクのバランスです。

PERやシラーPERが高い局面で大きく買い増すと、その後の10年、20年のリターンが低下する可能性があります。

J.P.モルガンの資料でも、1年後のリターンはばらつく一方、10年後のリターンは買った時点のバリュエーションに影響を受けやすいことが示されています。

そのため、今の相場では、無理に飛び乗るよりも、AIによる利益成長が本当に確認できるかを見極めながら、淡々と投資を続ける方がよいと感じます。

長期投資家にとっては、少し遅れて買っても致命的ではありません。

むしろ、高値で大きく買いすぎる方が、将来のリターンを圧迫する可能性があります。

9. 個人投資家はどう向き合うべきか

では、個人投資家は今の米国株とどう向き合えばよいのでしょうか。

私の考えとしては、米国株をすぐに避ける必要はないと思います。

今回の決算データを見る限り、米国企業の業績はまだ強いです。

特に大型テック企業やAI関連企業の収益力は、世界的に見ても非常に高い水準にあります。

そのため、S&P500や米国株への積立を完全に止める必要はないと考えます。

ただし、米国株に集中しすぎるのは注意が必要です。

S&P500、NASDAQ100、FANG+などは、名前は違っても中身は大型テック企業の影響を大きく受けています。

そのため、複数の商品に投資していても、実質的には同じリスクを重ねて持っている可能性があります。

特にFANG+のような高成長銘柄群は、上昇局面では大きなリターンをもたらします。

しかし、期待が崩れたときには大きく下落する可能性もあります。

だからこそ、個人投資家としては、次のような姿勢が合いやすいと思います。

米国株への積立は継続する。

ただし、米国株だけに集中しすぎない。

FANG+などの高成長枠は、ポートフォリオ内の比率を管理する。

日本株、インド株、新興国株、金なども組み合わせる。

高値圏では無理に追いかけず、下落時にルールに沿って追加する余地を残す。

AI関連の成長は期待しつつも、本当に利益に結びついているかを確認する。

このようなバランスが大切だと思います。

投資で重要なのは、強い市場に乗ることです。

しかし同時に、強い市場に乗りすぎないことも重要です。

10. 探偵パンダ流の見方

今回のデータから見ると、米国株はまだ強いです。

S&P500企業の多くが市場予想を上回る決算を出しており、利益成長率も高い水準です。

売上も伸びており、企業活動そのものにも強さがあります。

一方で、米国株は安くありません。

予想PERは21.0倍。

シラーPERは40倍前後。

どちらを見ても、バリュエーションは高い水準です。

さらに、AIという大きなテーマがあります。

AIが本当に企業の利益を押し上げるなら、現在の高いPERは正当化されるかもしれません。

しかし、AI投資が利益に変わるかどうかは、まだ確認途中です。

つまり、今の米国株はこう整理できます。

強い。

でも、安くはない。

そして、AIの利益貢献はまだ検証中。

この3つを同時に見る必要があります。

私は、今の相場で大切なのは、過度な楽観にも過度な悲観にも寄りすぎないことだと思います。

米国株はもう終わりだと考える必要はありません。

しかし、米国株が強いからといって、今すぐ大きく飛び乗る必要もありません。

積立は継続する。

でも、無理に追いかけない。

AIの成長は注目する。

でも、利益に変わるかを確認する。

これが、今の米国市場に対する現実的な向き合い方だと考えます。

11. まとめ:米国株はまだ強いが、飛び乗る相場ではない

今回のFactSet最新データを見る限り、米国株はまだ強いです。

S&P500企業の89%が決算発表を終えた段階で、84%がEPS予想を上回り、80%が売上予想を上回っています。

Q1 2026の利益成長率は27.7%、売上成長率は11.3%と、企業業績はかなり強い内容です。

一方で、予想PERは21.0倍まで上昇しています。

これは5年平均、10年平均を上回る水準です。

さらに、シラーPERで見ても、米国株は40倍前後とかなり高い水準にあります。

Multplでは42.05倍、YChartsでは39.58倍、GuruFocusでは40.11倍とされており、いずれも長期平均を大きく上回っています。

つまり、現在の米国株は、

強いけれど、安くはない

という状態です。

もちろん、AIの成長がこの懸念を上回る可能性もあります。

AIが企業の売上を伸ばし、利益率を改善し、生産性を大きく高めるなら、現在の高いPERやシラーPERも将来的に正当化されるかもしれません。

しかし、それはまだ確認途中です。

AIによる利益成長が本物なのか。

設備投資に見合うリターンが出るのか。

一部の巨大企業だけでなく、幅広い企業に恩恵が広がるのか。

そこを確認してからでも、長期投資家にとっては遅くない可能性があります。

結論として、今の米国株はまだ強いです。

しかし、強いからといって飛び乗るにはやや危険な相場でもあります。

米国株への積立は続ける。

ただし、高値を無理に追いかけない。

FANG+や大型テックの成長には期待する。

ただし、集中しすぎない。

AIの可能性は認める。

ただし、本当に利益を生むかを確認する。

このバランスこそが、今の米国市場で長期投資家に求められる姿勢だと思います。

今回の記事では、S&P500の決算データから、現在の米国株市場を整理しました。

米国株はまだ強い一方で、PERは高く、AIの成長が本当に利益につながるのかは確認途中です。

では、このような相場で、私はどこに注目しているのか。

有料記事では、最近購入を進めているKraneShares AI テクノロジーETFを中心に、AI、宇宙、防衛、エネルギー、金、BTC関連など、私が注目している投資先と戦略を整理しています。

「何を買うか」だけでなく、

なぜ注目しているのか、どの条件なら買うのか、どこは慎重に見るのか

をまとめました。

具体的な投資候補と考え方は、以下の記事で詳しく書いています。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント