「もう無理だ、売ろう」

資産が大きく減ったとき、多くの人はそう判断します。

実際、ITバブル崩壊・リーマンショック・コロナショックのたびに、

多くの個人投資家が“恐怖の中で市場から退場”してきました。

しかし、その判断こそが──

長期リターンを決定的に悪化させる原因になります。

その理由を説明するのが「稲妻が輝く瞬間(Lightning Returns)」という概念です。

本記事では、2000〜2026年のS&P500日次データ、約6,600取引日分を実際に分析し、この「稲妻」の正体と、それが個人投資家にとって何を意味するのかを数字で徹底的に解説します。

「相場から離れると損をする」という話を、感覚論ではなく具体的なデータで理解したい方は、ぜひ最後まで読んでください。

※本記事では「稲妻」とは、1日で+5%以上上昇する日を指します。

1. 市場の93%は「何も起きていない」という衝撃の事実

まず最初に、多くの個人投資家が見落としている事実をデータで示します。

2000〜2026年のS&P500の日次リターンを分類すると、以下の表のようになります。

| 分類 | 変動率 | 発生回数 | 全体比 |

|---|---|---|---|

| 歴史的な稲妻 | +8%以上 | 2回 | 0.03% |

| 稲妻クラス | +5〜8% | 10回 | 0.15% |

| 明確な異常値(上昇) | +3〜5% | 63回 | 0.95% |

| やや強い上昇 | +2〜3% | 130回 | 1.97% |

| 通常営業 | ±2%以内 | 6,153回 | 92.96% |

| やや大きい下落 | -2〜-3% | 179回 | 2.70% |

| 明確な異常値(下落) | -3〜-5% | 67回 | 1.01% |

| 焼かれる日 | -5〜-8% | 13回 | 0.20% |

| 歴史的暴落 | -8%以下 | 2回 | 0.03% |

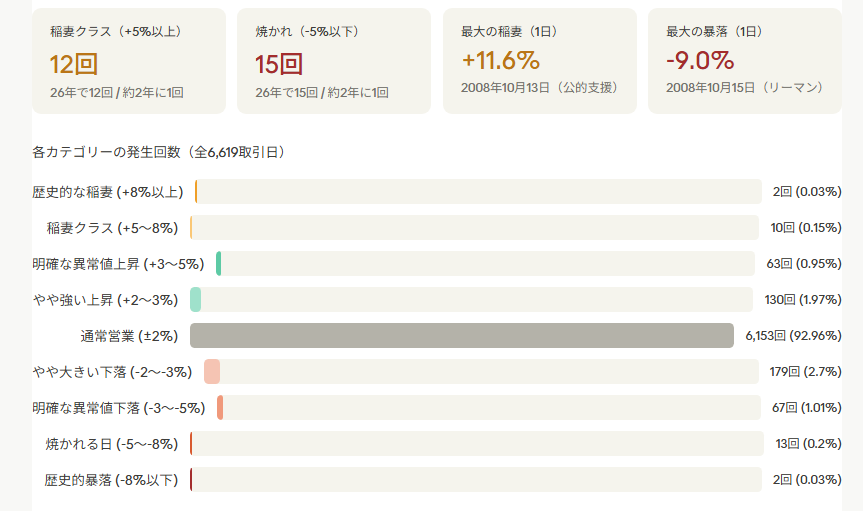

全体の約93%は、変動率±2%以内の「普通の日」です。

ITバブル崩壊、リーマンショック、コロナショックと、26年の間に歴史的な暴落が繰り返されてきたにもかかわらず、毎日の相場変動は驚くほど「静か」です。

投資家の多くは「毎日判断しなければいけない」と感じています。

しかしデータが示すのは真逆の結論です。

ほとんどの日は、何もしないことが正解。

重要な日は極めて限られている。だからこそ、その「重要な日」に市場にいるかどうかが、長期リターンに決定的な差を生むのです。

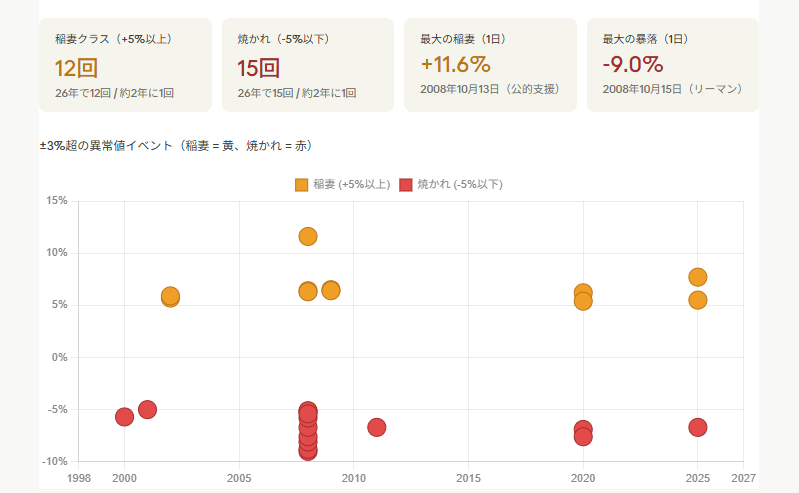

2. 稲妻が輝く瞬間──26年でたった12回しかない

「稲妻が輝く瞬間(Lightning Returns)」とは、1日で+5%以上上昇する日のことと今回は設定しました。

2000〜2026年のデータでは、このような日はわずか12回しか発生していません。26年間、約6,600取引日のうちの0.18%です。

稲妻の発生データ(+5%以上)

| 日付 | 上昇率 | 背景 |

|---|---|---|

| 2002年7月24日 | +5.7% | 決算不安が和らぎ技術的反発 |

| 2002年10月11日 | +5.9% | ITバブル底打ち期・政策期待 |

| 2008年10月13日 | +11.6% | 米・欧による公的資本支援の発表 |

| 2008年10月28日 | +10.8% | 売られすぎからの急速な買い戻し |

| 2009年3月10日 | +6.4% | 銀行収益改善の報道 |

| 2009年3月23日 | +7.1% | 不良資産救済プログラム(PPIP)発表 |

| 2009年3月24日 | +6.4% | 上昇モメンタム継続 |

| 2020年3月13日 | +9.3% | 緊急経済対策への期待 |

| 2020年3月24日 | +9.4% | 大規模財政出動の合意報道 |

| 2020年3月26日 | +6.2% | CARES法(2.2兆ドル)成立 |

| 2023年11月14日 | +5.5% | インフレ鈍化・利下げ期待 |

| 2025年4月9日 | +7.7% | 米中関税交渉の緩和期待 |

最大の稲妻:+11.6%(2008年10月13日)

リーマンショック直後、市場が最も混乱していたその瞬間に、S&P500は1日で+11.6%上昇しました。

この日、市場の外にいた投資家はその恩恵を一切受け取れていません。前日までの暴落に耐えられず売却していた投資家も同様です。

稲妻の最重要な特徴

ここが本章で最も伝えたいポイントです。

稲妻は「平和な相場」では発生しない。

12回の発生年を確認してください。

- 2002年:ITバブル崩壊の底打ち期

- 2008〜2009年:リーマンショック(12回中6回が集中)

- 2020年:コロナショック(12回中3回が集中)

- 2025年:貿易摩擦・高ボラティリティ局面

例外なく、市場が最も混乱していた時期に集中しています。

「怖くて買えない」「早く売りたい」「もう投資をやめようか」と感じていたその瞬間こそ、稲妻が落ちるタイミングです。

3. 稲妻に焼かれる瞬間──下落は上昇より多く、深い

稲妻(+5%以上)が12回なのに対し、「焼かれる日」(-5%以下)は15回発生しています。上昇より下落のほうが頻度は高く、規模も大きいというのが市場の特性です。

焼かれる日のデータ(-5%以下、代表的なもの)

| 日付 | 下落率 | 背景 |

|---|---|---|

| 2000年4月14日 | -5.8% | ITバブル崩壊・ナスダック急落連鎖 |

| 2008年9月29日 | -8.8% | 米下院が公的支援法案を否決 |

| 2008年10月9日 | -7.6% | 世界同時株安・信用市場の凍結 |

| 2008年10月15日 | -9.0% | 景気悪化指標・信用収縮加速 |

| 2011年8月8日 | -6.7% | 米国債格下げ(S&P) |

| 2020年3月12日 | -9.5% | WHOがパンデミック宣言 |

| 2020年3月16日 | -12.0% | コロナ都市封鎖・経済停止懸念 |

| 2025年4月4日 | -6.0% | 報復関税の応酬・景気後退懸念 |

下落には2つの重要な特徴がある

特徴①:群れて発生する

下落の大きな日は、ばらばらに発生するのではなく同じ時期に集中します。2008〜2009年だけで「焼かれる日」(-5%以下)の過半数が集中しており、2020年3月の1ヶ月間にも複数回発生しています。

特徴②:規模が上昇より大きい

最大上昇が+11.6%に対し、最大下落は2020年3月16日の-12.0%です。下落は急峻で瞬間的、回復は緩やかで時間がかかる──これが市場の基本的な非対称性です。

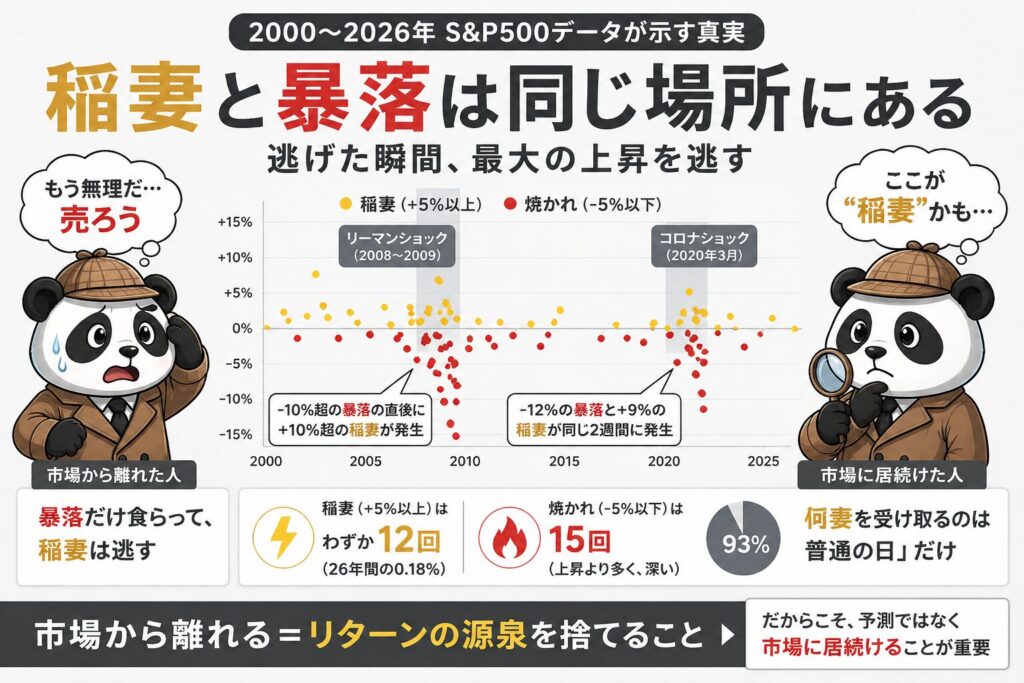

4. 最大の発見:稲妻と暴落は「同じ場所」にある

ここが本記事の核心です。

2000〜2026年の散布図(稲妻=黄色、焼かれ=赤)を確認すると、一目瞭然です。

黄色と赤の点が、まったく同じ時期に密集しています。

特に顕著なのが2008〜2009年です。この約1年半の間に、+10%超の歴史的稲妻2回と、-7%超の歴史的暴落2回が、交互に発生しています。2020年のコロナショック期も同様に、-12%と+9%が3月の同じ2週間の中に存在しています。

個人投資家の典型的な行動パターン

この構造が、なぜ多くの投資家が長期でアンダーパフォームするかを説明します。

① 相場が下落 → 「これ以上は持てない」

② 恐怖から売却 → 一時的な安心感

③ 暴落が続く → 「やっぱり売って正解」という錯覚

④ 相場がそろそろ回復しそう → 「まだ怖い、もう少し様子見」

⑤ 急反発(稲妻)が発生 → 市場の外にいて恩恵ゼロ

⑥ 「十分回復した」と判断して再投資 → 結果的に高値づかみ暴落だけ食らって、稲妻は逃す。

これが「インデックス積立を継続した投資家」と「タイミングを計った投資家」の間に生まれるリターン格差の、根本的な原因です。

なぜ稲妻と暴落はセットで現れるのか

- 過剰な悲観によって株価は「本来の価値」を大きく下回る水準まで売り込まれる

- 政策発動・指標改善・報道などをきっかけに、割安修正の反発が一気に起きる

- 下落が大きかった分だけ、反発の規模も大きくなる傾向がある

つまり稲妻は、暴落が大きければ大きいほど強くなるという性質を持っています。嵐が激しいほど、稲妻は輝くのです。

補足:稲妻を逃すとどうなるのか

実際に、S&P500で「上昇率の大きい日」を逃した場合、

リターンは大きく低下します。

・ベスト10日を逃す → リターン半減

・ベスト30日を逃す → ほぼ利益消失

つまり、

「市場から離れる」という行為は、

暴落を避けることではなく、リターンの源泉を捨てる行為なのです。

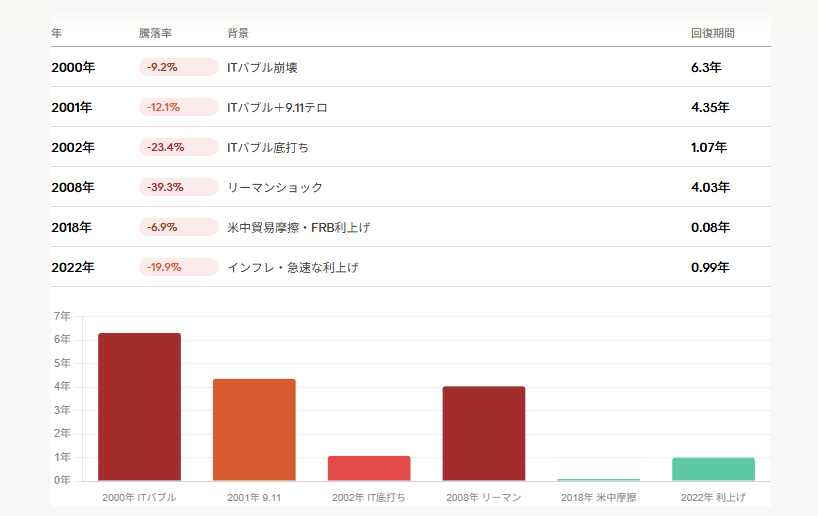

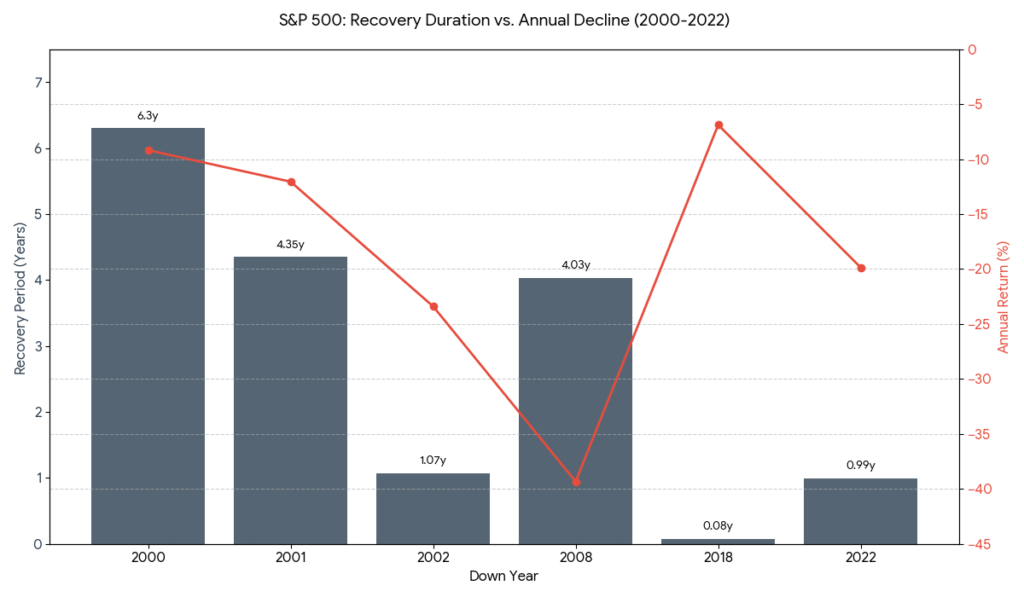

5. 回復までの時間が「本当のダメージ」である

下落そのものより、さらに重要な指標があります。それは「高値から回復するまでにかかった時間」です。

2000年以降の下落年と回復期間

| 下落年 | 年間騰落率 | 高値回復 | 回復期間 | 背景 |

|---|---|---|---|---|

| 2000年 | -9.2% | 2007年4月 | 約6.3年 | ITバブル崩壊 |

| 2001年 | -12.1% | 2006年5月 | 約4.4年 | 9.11テロの影響 |

| 2002年 | -23.4% | 2004年1月 | 約1.1年 | ITバブル底打ち |

| 2008年 | -39.3% | 2013年1月 | 約4.0年 | リーマンショック |

| 2018年 | -6.9% | 2019年1月 | 約1ヶ月 | 米中貿易摩擦・FRB利上げ |

| 2022年 | -19.9% | 2023年12月 | 約1.0年 | インフレ・急速な利上げ |

3つの重要なこと

① 回復期間は下落率だけでは決まらない

2002年は-23.4%と深く下落しましたが、回復は約1年で完了しています。

一方、2000年は-9.2%という比較的小さな下落にもかかわらず、高値回復に6.3年かかりました。

下落率より、下落の原因(バブル崩壊か一時的ショックか)のほうが回復速度を左右します。

② 「3年連続下落」が最長回復を生んだ

2000年が最長6.3年になった理由は、単年の下落ではなく2000・2001・2002年と3年連続で下落し続けたことにあります。2000年の高値時点で保有していた投資家が元本を取り戻すには、2007年4月まで待つ必要がありました。

③ リーマンショックでさえ、保有継続なら4年で回復

-39.3%という26年間最大の暴落であったリーマンショックでも、売却せずに保有し続けた投資家は約4年で元の水準を取り戻しています。そしてその後の強気相場(2013〜2021年)での大幅な資産成長も享受できました。

投資家にとっての本当のダメージは下落率ではありません。「耐えられずに売ってしまった、その判断」です。

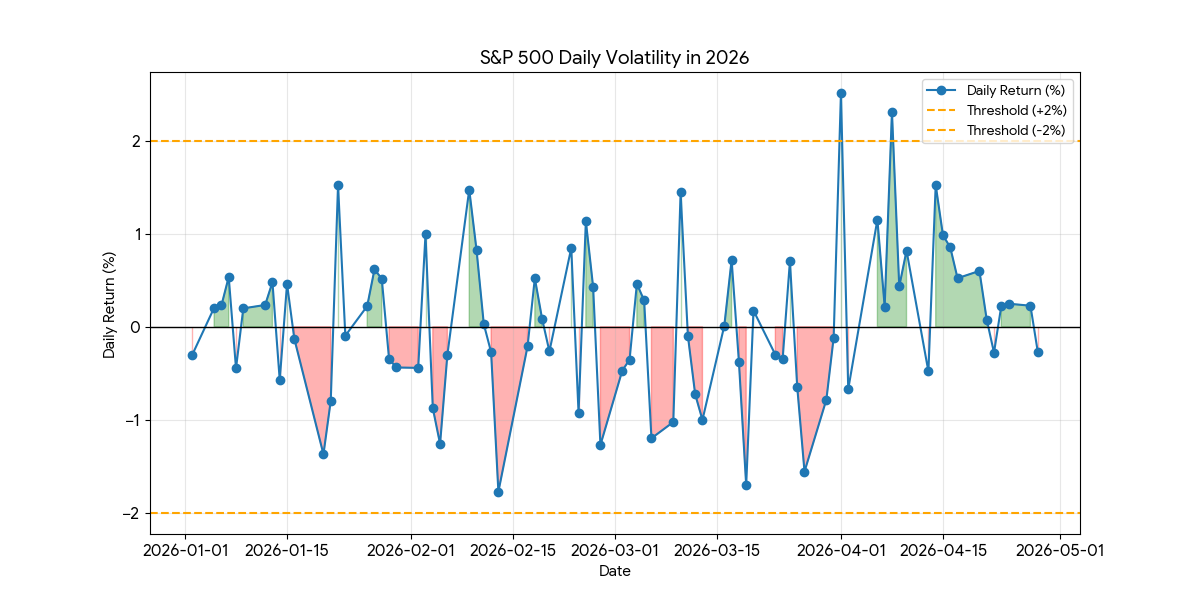

6. 2026年の現在地──次の嵐は来るのか

2026年に入ってからのS&P500を確認しておきます。

2026年(1〜4月)の状況

| 指標 | 数値 |

|---|---|

| 日次平均変動幅 | ±0.84% |

| 最大上昇(1日) | +2.51%(4月上旬) |

| 最大下落(1日) | -1.77% |

| ±2%超の日 | 4月以降に増加傾向 |

現時点では、まだ「稲妻」も「暴落」も発生していません。

しかし──

歴史的に見ると、

こうした“静かな期間”の後に、

大きな変動が訪れることが多いのも事実です。

歴史的に、こうしたボラティリティの拡大は「嵐の前触れ」になることがあります。しかし、それが稲妻の前触れなのか、焼かれの前触れなのかは事前には判別できません。これが次章のテーマに直結します。

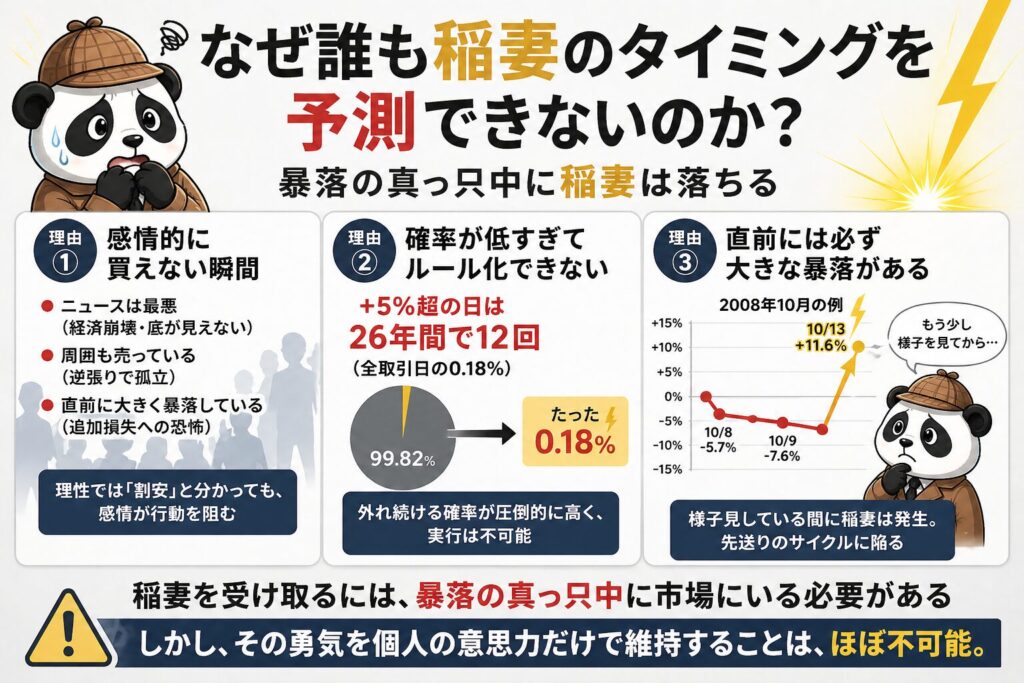

7. なぜ誰も稲妻のタイミングを予測できないのか

「稲妻が暴落時に発生するなら、暴落時に買えばいいのでは?」

そう感じる方も多いでしょう。しかし実際にはほぼ不可能です。その理由を3つ説明します。

理由①:発生タイミングが「感情的に買えない瞬間」と完全に一致している

稲妻が発生する局面の共通点を思い出してください。

- ニュースは最悪(「経済崩壊」「底が見えない」)

- 周囲も売っている(逆張りへの孤立感)

- 直前に大きく暴落している(追加損失への恐怖)

理性では「割安だ」と分かっていても、感情が行動を阻む。

これは人間の神経学的な仕組み(損失回避バイアス)によるものであり、個人の意志力だけでは克服が非常に困難です。

理由②:確率が低すぎてルール化できない

+5%超の日は26年間で12回。全取引日の0.18%です。「次の大きな上昇が来たら買う」というルールは、外れた場合(99.82%の確率)に機会損失が積み重なり、実行不可能になります。

理由③:直前には必ず大きな暴落がある

2008年10月13日(+11.6%)の直前には、10月9日(-7.6%)、10月8日(-5.7%)という連続暴落がありました。

「もう少し様子を見てから」と思った投資家は、最大の稲妻を逃しています。そして「様子見の間」に次の下落が来て、さらに先送りになるというサイクルが繰り返されます。

稲妻を受け取るには、暴落の真っ只中に市場にいる必要がある。しかしその勇気を個人の意思力だけで維持することは、ほぼ不可能です。

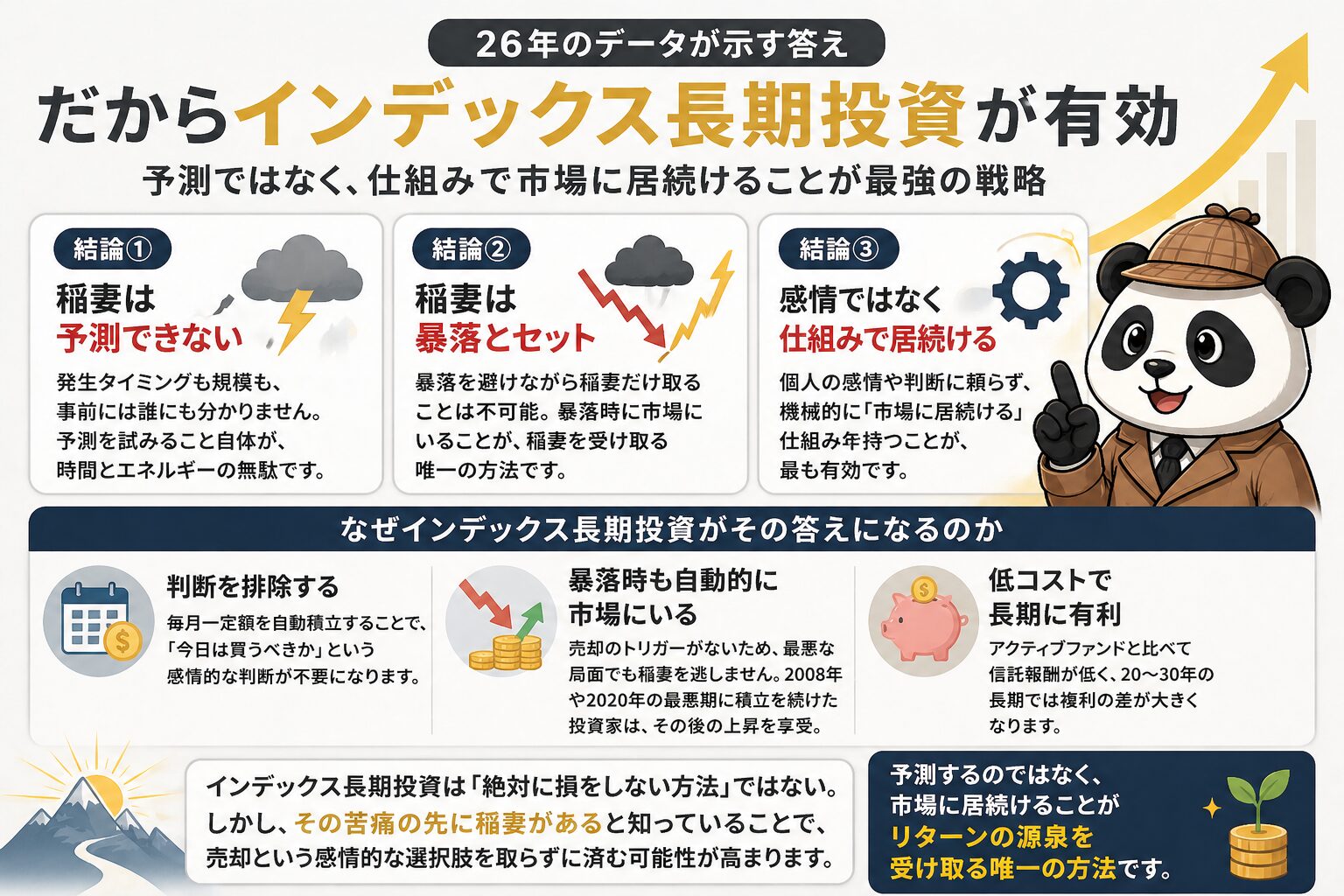

8. 結論:だからインデックス長期投資が有効なのか

ここまでのデータを整理すると、一つの答えが浮かび上がります。

3つの結論

結論①:稲妻は予測できない

発生タイミングも規模も、事前には誰にも分かりません。予測を試みること自体が、時間とエネルギーの無駄です。

結論②:稲妻は暴落とセットで発生する

「暴落を避けながら稲妻だけ取る」ことは、26年間のデータが明確に示す通り、構造的に不可能です。暴落時に市場にいることが、稲妻を受け取る唯一の方法です。

結論③:感情ではなく仕組みで市場に居続けることが解

個人の感情や判断に頼らず、機械的に「市場に居続ける」仕組みを持つことが最も有効です。

なぜインデックス長期投資がその答えになるのか

長期のインデックス投資(S&P500連動のETFや投資信託の積立購入)は、以下の理由でこの問題を解決します。

判断を排除する: 毎月一定額を自動積立することで、「今日は買うべきか」という感情的な判断が不要になります。

暴落時も自動的に市場にいる: 売却のトリガーが設定されていないため、最悪な局面でも稲妻を逃しません。2008年や2020年の最悪期に積立を継続した投資家は、その後の歴史的な上昇をフルに享受できています。

低コストで長期に有利: アクティブファンドと比べて信託報酬が低く、20〜30年の長期では複利の差が大きくなります。

もちろん、インデックス投資は「絶対に損をしない方法」ではありません。2000〜2002年の3年連続下落や、2008年の-39.3%という局面では、資産が大きく目減りする苦痛を経験します。

しかし「その苦痛の先に稲妻がある」という26年分のデータを知っていることで、売却という感情的な選択肢を取らずに済む可能性が高まります。

まとめ:「知っている」が「行動できる」に変わるために

株式市場のリターンは、日々の積み重ねではありません。2000〜2026年の26年間を見ても、ごくわずかな「稲妻が輝く瞬間」によってリターンの大部分が生まれています。

しかしその瞬間は、最も怖く、最も市場から離れたくなるタイミングで訪れます。ITバブル崩壊の底で、リーマンショックの最中で、コロナパンデミック宣言の翌週で。

だからこそ──

市場を予測しようとするのではなく、

市場に居続けることが、最も合理的な戦略になります。

そしてそれを最もシンプルに実現できるのが、長期のインデックス投資です。

10年、20年という時間軸で市場に参加し続けること。暴落時に「これが稲妻の直前かもしれない」という26年間のデータを思い出すこと。そして何より、感情ではなく仕組みで投資を続けること。

それこそが、プロでも機関投資家でもない私たちにとっての、最も現実的な最適解です。

注意事項: 本記事で使用したデータは、2000〜2026年のS&P500日次データをもとに独自に集計・分析したものです。過去のパフォーマンスは将来の結果を保証するものではありません。投資は自己責任で行い、個別の投資判断は必要に応じて専門家にご相談ください。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント