はじめに——「2028年危機」とは何を指すのか

伝説的マクロ投資家スタンレー・ドラッケンミラー氏の警告が、いま改めて重みを増しています。

30年間、一度も損失を出さずにデュケイン・キャピタルを率いた彼が懸念しているのは、単なる景気後退ではありません。

問題の本質は、金融市場・実体経済・国家財政のバランスが長年の金融緩和によって大きく歪み、そのツケが今後数年で表面化する可能性があることです。

実際、その兆候は数字に表れています。米国の純利払い費は1兆ドルを超え、CBOは2026年度の財政赤字を約1.9兆ドルと見込んでいます。さらに2025年5月、ムーディーズが米国債の格付けをAaaからAa1へ引き下げ、主要3社すべてが最上位格付けを失うという歴史的な事態が生じました。

もちろん、明日すぐに崩壊するとは限りません。むしろ重要なのは、「今すぐ崩れるかどうか」ではなく、「崩れても生き残り、その後も戦える設計になっているか」です。

この記事では、ドラッケンミラー氏の警告を軸にしながら、レイ・ダリオ氏のビッグサイクル論、米国債務問題、金利上昇、ドルの信認低下といった論点を整理し、最終的に個人投資家が2028年に向けてどうポートフォリオを組むべきかを具体的に考えていきます。

なぜ今、この警告が重みを増しているのか

金融市場と実体経済の「断層」

ここ15年ほどの米国市場は、株価の強さに比べて実体経済の伸びが相対的に弱いと言われ続けてきました。背景には、2008年の金融危機と2020年のコロナ危機以降、FRBが大規模な量的緩和を繰り返し、市場に大量の流動性を供給してきた歴史があります。

S&P500の実質リターンがこの15年で300%を超えた一方、労働者の実質所得の伸びは50%程度に留まっています。

この乖離が示すのは、経済の実態ではなく「金融に支えられた繁栄」が長く続いてきたという構造です。

問題は、この構造が永遠には続かないことです。金利が高止まりし、財政の負担が膨らみ、中央銀行の自由度が下がると、歪みはどこかで修正されやすくなります。

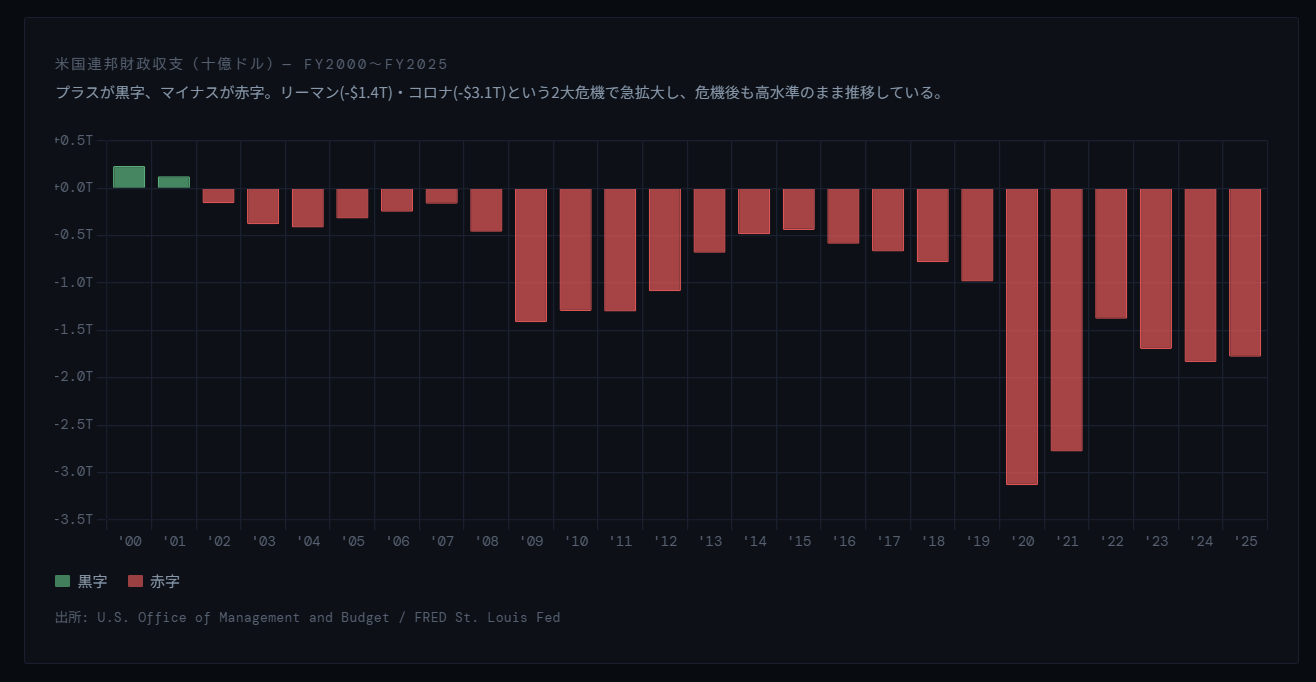

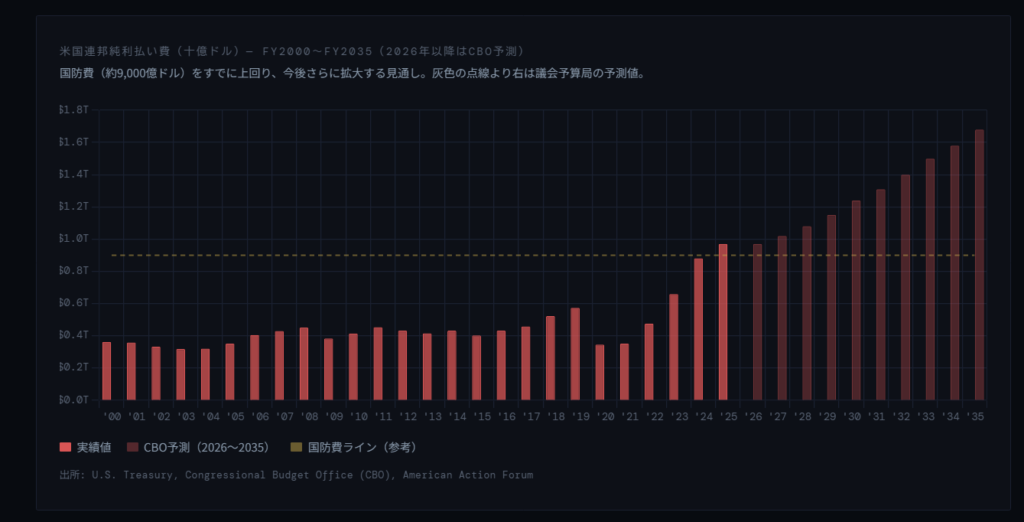

米国債務問題は「遠い話」ではない

米国の財政赤字は依然として大きく、CBOは2026年度の赤字を約1.9兆ドルと見込んでいます。純利払い費は国防費を超え、過去4年間で117%以上増加しました。財政に占める利払いの存在感は、今後もさらに大きくなる見通しです。

ここで重要なのは、赤字そのものよりも、金利が高い状態で大量の借り換えが必要になることです。

金利画像挿入

国債は満期が来れば借り換えが必要です。その借り換えを、ゼロ金利時代よりも高い金利で行わなければならない。これが利払い負担を押し上げ、財政の柔軟性を削ります。ムーディーズは2025年5月の格下げで、まさにこの点を懸念材料として明示しました。

2026年だけでも、満期を迎える国債の借り換え(約9兆ドル)に財政赤字分の新規発行(約2兆ドル)が重なり、合計11兆ドル規模の国債発行が必要になるとも試算されています。これは単なる格付けの問題ではなく、「米国債は無条件で最強」という空気に少しずつヒビが入っていることを意味します。

ドラッケンミラーが本当に警戒しているもの

ドラッケンミラー氏の警告の核心は、単なる株価調整ではありません。彼が懸念しているのは、中央銀行と財政が以前ほど簡単に市場を救えない環境です。

これまでの危機では、景気後退や市場急落に対して、利下げ・国債買い入れ・流動性供給といった打ち手が比較的わかりやすく機能してきました。

しかし、今は事情が違います。インフレが完全に消えたわけではなく、財政赤字は大きく、国債の供給も重い。ここで再び大規模緩和をすれば、通貨や物価への不安を再燃させるおそれがあります。

要するに、FRBは「景気を守る」「物価を守る」「国債市場を守る」を同時に求められているのです。この綱渡りが崩れたとき、株価だけでなく債券やドルも含めた広い意味での市場波乱が起きる可能性があります。

これと同じ構造を、ブリッジウォーター創業者のレイ・ダリオ氏も「帝国のビッグサイクル」という概念で警告しています。1700年以降に存在した約750の通貨・債務市場のうち、今も残っているのはわずか20%ほどであり、大きな長期債務サイクルは必ず大きな債務バブルとその崩壊につながってきたと彼は指摘します。現在の米国は、このサイクルの後期にあるというのがダリオ氏の見立てです。

「米国債に買い手がいない」は本当か——冷静な事実確認

ここは重要な反論として明示します。

危機論を語る文脈では「誰も米国債を買わない」という表現が出やすいのですが、現実はもう少し複雑です。

Reutersによると、2026年2月時点の海外による米国債保有残高は9.49兆ドルと過去最高水準を更新しています。日本の保有は増加傾向にあり、英国も高水準を維持しています。中国は保有を段階的に減らしてきたものの、2026年1月時点でも7,610億ドルと依然として世界第2位の保有国です。

つまり、買い手が完全に消えたのではありません。

より正確には、「信認を保ちながらも需給がより繊細になっている」という状態です。この違いは大きい。需給が繊細になると、なにかのきっかけで急激な変化が起きやすくなりますが、今すぐ崩壊するという話とは異なります。

悲観シナリオだけで物事を見ると、間違った行動につながります。

重要なのは「まだ保たれているが、以前より不安定になっている」という理解のもとで、それに備えた設計をすることです。

個人投資家がとるべき姿勢——予言ではなく設計

危機を語る記事は多いですが、本当に価値があるのは「で、どうするのか」まで落とし込めているものです。

私の結論はシンプルです。やるべきことは、予言ではなく設計です。

- 崩壊を当てにいかない

- 一つのシナリオに賭けない

- 暴落が来ても退場しない

- 暴落後に動ける余力を持つ

この4つが土台になります。

2028年に向けたポートフォリオの4原則

原則1:コア資産を捨てない

最初に強調したいのはここです。危機を警戒するからといって、S&P500や全世界株をゼロにするのは合理的ではありません。

なぜなら、崩壊のタイミングは誰にも分からないからです。もし危機が来なければ、その間に失う複利の機会は非常に大きい。逆に危機が来ても、積立を続けていれば安値で多く買えます。

だからこそ、コアの株式資産は残す。危機を意識するなら、ゼロにするのではなく、周囲をどう固めるかを考えるべきです。

原則2:崩壊に備えるのではなく、崩壊後も戦える形にする

暴落は嫌なものです。でも、本当に致命傷になるのは暴落そのものではなく、その時に動けなくなることです。

- 全資産が同じ理由で下がる

- 現金がない

- レバレッジがかかっている

- 感情的に売ってしまう

この4つが揃うと、一番まずい。したがって、準備の目的は「無傷で逃げること」ではありません。下がっても持ちこたえ、そこで買えることです。

原則3:名目ではなく実質リターンで考える

インフレが続く局面では、単に「プラスかマイナスか」では足りません。年5%インフレのとき、資産が3%増えていても実質ではマイナスです。

2028年危機を意識するポートフォリオでは、インフレに強い資産・通貨不安に強い資産・景気減速でも需要が落ちにくい資産を組み合わせる必要があります。

原則4:相関の分散を意識する

昔は「株が下がったら債券が上がる」という前提が比較的機能していました。しかし2020年代は、インフレ局面では株も債券も同時に弱くなる場面がありました。

そのため、今後のポートフォリオでは、値動きの理由が違う資産を意識して組み合わせることが重要です。

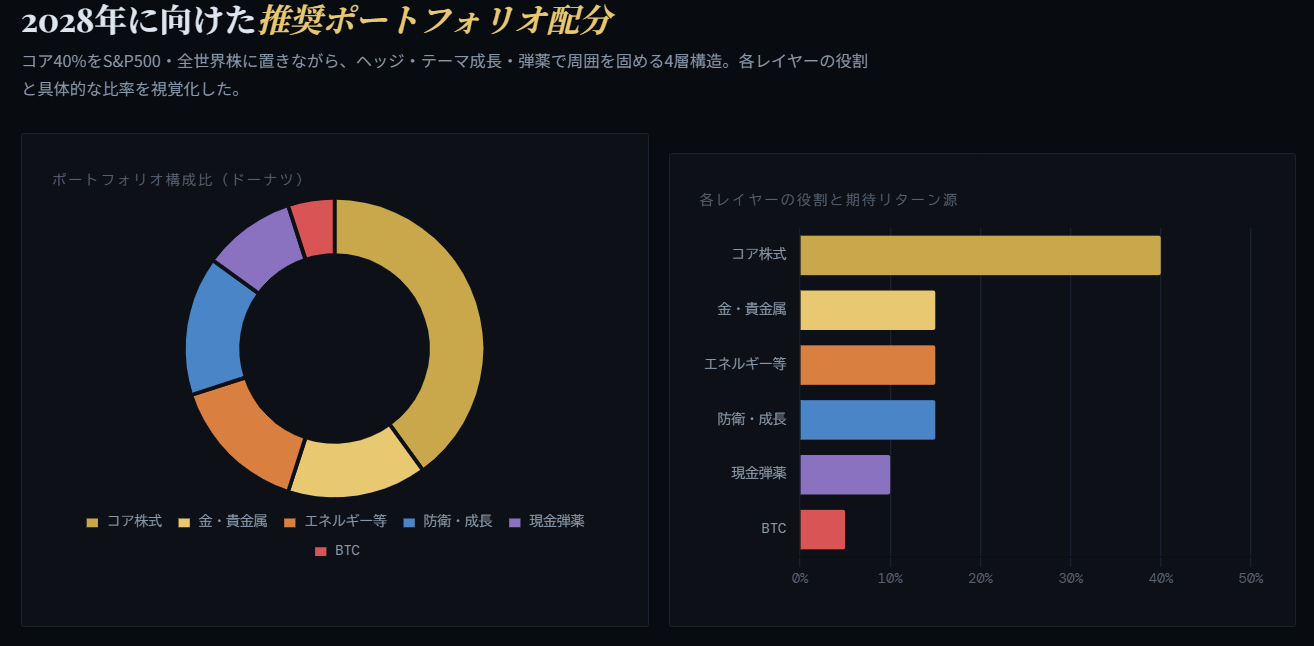

推奨ポートフォリオ構成(4層構造)

ここでは一例として、次のような配分を考えます。

| レイヤー | 配分 | 役割 |

|---|---|---|

| コア株式(S&P500・全世界株) | 40% | 複利の柱・長期成長の軸 |

| 金・貴金属ヘッジ | 15% | 通貨下落・インフレへの直接防衛 |

| エネルギー・生活必需品・医薬品 | 15% | 実需ディフェンシブ・インフレヘッジ |

| 防衛・テーマ成長 | 15% | 構造的成長テーマ |

| 現金(弾薬) | 10% | 暴落時の攻撃資金 |

| ビットコイン | 5% | 非線形リターンのオプション |

これは絶対的な正解ではありません。ただ、2028年に向けた不確実性に対して、一つのリスクに偏らず、守りと攻めを両立しやすい配分ではないでしょうか。

各レイヤーの考え方と具体的な銘柄・ETF

1. コア株式 40%

コアはS&P500または全世界株式です。

「崩壊論があるのに株を持っていいのか」という話ではなく、崩壊が来るかどうか分からない以上、成長資産を完全に捨てるべきではないという考え方です。

積立NISAや成長投資枠で、以下のような低コスト商品を使いコアを維持するのが自然です。

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全世界株式

- VOO(バンガードS&P500 ETF)

- VT(バンガード全世界株式 ETF)

全世界株式を選べば、ドル覇権低下シナリオへの分散にもなります。ただし全世界株も米国比率は60%超なので、「完全な分散」とは言えません。あくまで米国偏重を少し和らげる手段と考えるのがよいでしょう。

2. 金・貴金属ヘッジ 15%

金は今回のシナリオで最もわかりやすい防衛資産です。

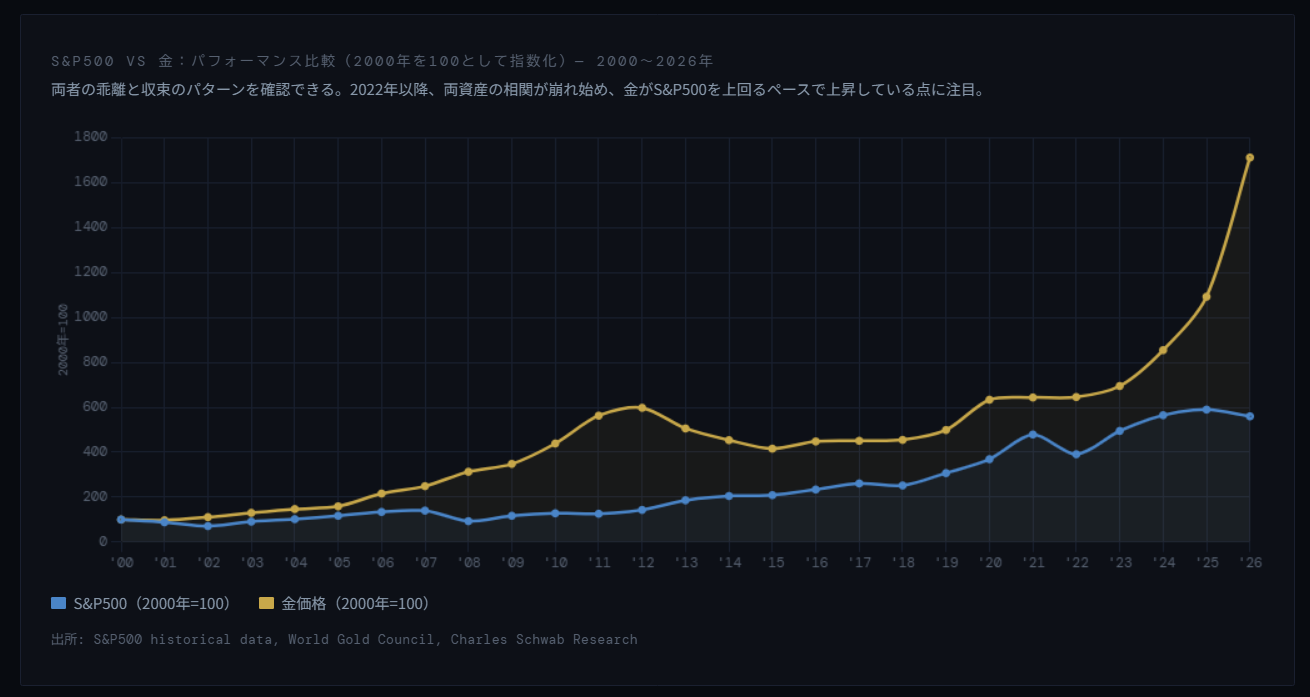

World Gold Councilのまとめによれば、2026年1月に金価格は5,000ドルを超えて月間高値を更新しました。2026年4月現在も4,700ドル台と歴史的な高水準で推移しており、中央銀行需要や機関投資家の買いが構造的に続いています。

大事なのは、「もう上がったから遅い」と決めつけないことです。今回の本質が財政不安・通貨価値への懸念・実質金利の不安定化・地政学リスクにあるなら、金の役割はまだ終わっていません。JPモルガンは2026年末に向けて金価格が4,600ドル前後を維持すると予測しており、弱気シナリオでも大きな下落は想定しにくいとしています。

推奨内訳:

| 商品 | 比率 | 日本から買える手段 | 特徴 |

|---|---|---|---|

| 金ETF(現物) | 60% | GLD・IAU・1540(東証) | 安定的な守り |

| 金鉱株ETF | 30% | GDX・GDXJ | 金の1.5〜2倍動く攻め要素 |

| 銀ETF | 10% | SLV・1675(東証) | 産業需要+金の後追い |

金そのものは守り。金鉱株は守りに少し攻めを加えたもの。銀は高ボラティリティの補助輪です。

3. エネルギー・生活必需品・医薬品 15%

この層は、インフレと景気減速の両方に耐えやすい「実需系ディフェンシブ」の集まりです。

エネルギー(5%)

エネルギーには2つの構造的な追い風があります。

- 地政学による供給不安と資源争奪

- AI・データセンターによる電力需要の急増

とくに原子力・LNG・ウラン関連は、AI時代の安定電源として見直されています。代表的な投資手段としては、XLE(エネルギーセレクトSPDR)、URA(グローバルX ウランETF)、XOM(エクソンモービル)、CEG(コンステレーション・エナジー)などが挙げられます。

生活必需品(5%)

食品・飲料・日用品は景気後退でも需要そのものが消えにくい。価格転嫁力の高い企業は、インフレ下でも利益を守りやすい。代表的なETFはXLP(生活必需品セレクトSPDR)。個別株ではPG(P&G)・KO(コカ・コーラ)・WMT(ウォルマート)などが安定した選択肢です。

医薬品(5%)

医薬品については、重要な論点が多いため、次のセクション9で詳しく掘り下げます。簡単に言うと、ディフェンシブ性と長期成長性を兼ね備えた分野ですが、薬価改革リスクがあるため個別株よりETF中心が現実的です。代表的なETFとしてはVHT・IBB・1563(NEXT FUNDS 医薬品ETF)があります。

4. 防衛・テーマ成長 15%

防衛は、いまや単なる短期テーマではありません。NATOは2025年に全加盟国がGDP比2%以上の防衛支出目標を達成したと発表しており、世界全体の防衛支出は2025年に2.63兆ドルを超えました。防衛費増額は構造的な流れになっています。

これは一時的なニュース材料ではなく、今後数年単位で続く国家支出の流れです。

代表的な投資手段としては、ITA(iシェアーズ 米国航空宇宙・防衛ETF)、SHLD(グローバルX 防衛テックETF)、466A(東証上場の防衛テックETF)などがあります。個別株では三菱重工業(7011)・川崎重工業(7012)・IHI(7013)といった日本の防衛関連株も選択肢になります。

加えて、資源国株(EWZ・VALE)や一部の日本防衛関連株を組み合わせると、米国一極集中を少し和らげることもできます。

ただし、ここは守りではありません。あくまで構造テーマとしての攻めです。比率を上げすぎると、ディフェンシブ設計が崩れやすくなるため、15%前後が扱いやすいと感じます。

5. 現金 10%

現金は「持っているだけで負ける資産」と見られがちです。確かにインフレ下では、現金の実質価値は目減りします。

それでも、危機対応では現金が非常に重要です。暴落時に買える人と買えない人の差が、その後の複利差になるからです。

この10%は、守りではなく弾薬です。保有する際は、MRF・高金利債・短期TIPSなどに振り向けて、インフレ以上のリターンを確保しながら流動性を維持することも検討に値します。

暴落局面での使い方として、あらかじめルールを決めておくことが重要です。たとえば、

- S&P500が30%下落したら半分(5%分)を投入

- S&P500が40%下落したら残り半分(5%分)を投入

のように機械的に動けると、感情に振り回されにくくなります。

6. ビットコイン 5%

ビットコインは議論の分かれる資産です。2026年時点では、完全な安全資産とは言いにくいと思います。実際、2026年に入ってBTCは2025年高値から40%以上下落しており、「デジタルゴールド」としての役割はまだ証明されていません。

それでも、少量なら合理的です。理由は、極端な通貨不信や制度変化が起きたとき、非線形なリターンをもたらす可能性があるからです。

日本から投資する場合は、米国のBTC現物ETF(IBIT:ブラックロック、FBTC:フィデリティ)をSBI証券や楽天証券経由で購入するか、国内取引所での現物購入という手段があります。ただし国内取引所での利益は雑所得扱い(最高税率55%)になる点に注意が必要です。

だからこそ、持つなら5%以内がちょうどよいと考えます。ゼロにすると機会損失の可能性があり、持ちすぎると全体を壊す。5%前後は、そのバランスが取りやすい水準です。

医薬品セクターをどう位置づけるか

医薬品は、今回のポートフォリオ設計において生活必需品と同じ「実需ディフェンシブ」層に置くことが最も合理的だと考えました。このセクションでは、その根拠と注意点を整理します。

医薬品の本質的な強み

NEXT FUNDSが公開しているデータによると、過去10年でTOPIX-17医薬品指数のEPSはTOPIX全体よりも安定的に増大しており、株式市場が乱高下した2025年においてもTOPIXを上回る業績成長が予測されています。

人は景気後退でも病気になります。高齢化・慢性疾患・感染症対策という需要は、GDPの動向に左右されません。この絶対的な需要の確実性が、医薬品セクターの根本的な価値です。

現在の3つの逆風——正直に直視する

ただし2026年時点の医薬品セクターには、無視できない構造的な課題があります。

① 米国薬価改革

2026年1月から適用が始まった最初の10薬剤について、CMS(メディケア・メディケイドサービスセンター)は38〜79%の値引きを伴う新価格を公表しました。これは単なる予告ではなく、現実に動き始めた政策です。さらにトランプ政権の「最恵国待遇(MFN)」政策により、米国薬価を世界最低水準に収束させる圧力も加わっています。

② 特許崖(パテントクリフ)

2024年から2030年にかけて、約3,000億ドルの医薬品売上が特許切れを迎えます。大手製薬会社にとって、この収益の崖をいかに新薬・M&Aで埋めるかが最重要課題になっています。

③ 関税リスク

米国への医薬品輸入に最大200%の関税が課される可能性も浮上しています。この対応としてノバルティスは230億ドルの米国内工場新設を、アストラゼネカは2030年までに500億ドルの米国投資を表明するなど、各社は対応策を迫られています。

一方で「3つの強力な追い風」も同時に吹いている

① GLP-1(肥満・代謝)革命

肥満症市場は世界で10兆円規模と試算されており、Evaluateは2030年までに世界の処方薬売上が1.7兆ドル規模に達し、GLP-1関連薬がその約9%を占める可能性があると見ています。2026年は経口GLP-1の本格商用化が進む年であり、ノボ・ノルディスクとイーライリリーの覇権争いが激化しています。

② AI創薬の加速

富士経済は2035年の医療・製薬DX市場が1.3兆円規模に成長すると予測し、けん引役はAI創薬だとしています。FDAも2025年6月までに全審査センターでのAI導入を完了し、2026年にはAI支援による科学的審査の高速化が定着しています。これにより新薬の承認スピードが改善し、製薬企業の開発コストが下がる可能性があります。

③ 高齢化という止まらない需要

世界の製薬業界は2025年に約1.2兆ドルの売上を生み出しており、業界全体で年率4.7%の成長が見込まれ、2029年には1.5兆ドルに達する見通しです。

投資の実践:「2つの顔」を分けて扱う

医薬品セクターには性格の異なる2つの層があります。

第1層:大型製薬(ディフェンシブ)

財務基盤が強く、配当が安定し、景気後退でも需要が消えにくい企業群です。生活必需品に近い性格を持ちます。

- JNJ(ジョンソン&ジョンソン):62年連続増配。医薬品+医療機器

- ABBV(アッヴィ):後継薬スカイリジ+リンボックがヒュミラのピーク売上を超えた

- MRK(メルク):抗がん剤キイトルーダの皮下注射製剤が商用化拡大中

- GSK(グラクソ・スミスクライン):2026年2月の市場混乱でも株価上昇という防衛力

- 4568(第一三共):ADC技術が世界最高水準。欧米大手との大型ライセンス契約継続

- 4519(中外製薬):ロシュとの提携で安定成長。高収益体質

- 4502(武田薬品工業):配当利回り約4〜5%。腸・希少疾患・神経疾患が主戦場

第2層:バイオテク・GLP-1・AI創薬(成長テーマ)

成長性は高いが、パイプラインの失敗や規制変化で大きく動きます。個別株は難しく、ETF分散が現実的です。

- XBI(SPDR S&P バイオテックETF):中小バイオ均等加重。M&Aターゲット多数

- IBB(iシェアーズ バイオテックETF):大型バイオ中心でXBIより安定

- LLY(イーライリリー):GLP-1薬で爆発的成長。ただし高バリュエーション

- NVO(ノボ・ノルディスク):GLP-1のオリジネーター。経口薬承認で2026年は巻き返しを期待

2028年ポートフォリオでの位置づけ

今回の文脈では、医薬品はまず「守りの補強」として使うことを優先するほうが良いと考えます。

具体的には、エネルギー・生活必需品・医薬品で合計15%を均等か、やや生活必需品・医薬品寄りで配分します。

エネルギー 4〜5%

生活必需品 5〜6%

医薬品 4〜5%バイオテクや GLP-1 関連への成長ベットは、別途テーマ成長枠(防衛・資源国の一部)から小さく取る形が、リスク管理上は合理的です。

3つのシナリオで検証する

シナリオ1:ソフトランディング(確率30%)

FRBがうまく調整し、景気も大崩れせず、インフレも落ち着く。

この場合、コア株式が主役になり、金や防衛は相対的に見劣りするかもしれません。ただしそれでも大きな問題ではありません。守りの資産が少し遅れるだけで、ポートフォリオ全体として十分戦えます。推定年率リターンは+8〜12%程度。

シナリオ2:スタグフレーション(確率50%)

個人的には、これが最も現実的だと判断しています。

その根拠は3つです。第一に、米国の財政構造から見て歳出削減も大幅増税もどちらも政治的に困難であり、緩やかな財政拡張が続く可能性が高い。第二に、地政学的緊張が資源コストを高止まりさせやすい環境にある。第三に、FRBが「インフレ」と「景気」を同時に満足させられる余地がない。

景気は重い・物価はしぶとい・金利は高止まり・株は伸び悩む、という局面で、金・エネルギー・生活必需品・医薬品といったヘッジ層が最も機能します。今回のポートフォリオ設計が最も活きるのはこの局面です。

シナリオ3:金融危機(確率20%)

ドラッケンミラー氏が警戒する本命シナリオです。国債市場の波乱・金利急騰・株価急落・ドルや信用への不安が重なる局面。

この場合、コア株式は大きく下がるでしょう。しかし、金・現金・ディフェンシブ資産が支えになり、さらに現金を使って安値で買えるなら、回復局面で市場平均を上回る可能性があります。一時的な損失幅は-15〜-25%程度ですが、回復後に市場平均を大きくアウトパフォームするシナリオです。

暴落時に動くための「7つの行動ルール」

ポートフォリオだけ作っても、行動ルールがなければ意味がありません。設計段階で決めておくことで、暴落時の感情的な判断を排除できます。

ルール1:積立を止めない 恐怖で積立を止めるのが一番もったいない。暴落時こそ安値で多く買えるため、自動積立設定で「感情」を排除する。

ルール2:金は10〜20%を目安にする 機関投資家の標準的な金配分は5〜10%。インフレ・地政学リスクを強く意識するなら15〜20%も合理的。25%超は集中リスクになる。

ルール3:現金は弾薬として管理する MRF・高金利債・短期TIPSで「インフレ以上のリターン+流動性確保」を両立させながら、暴落時の引き金をあらかじめ設定しておく。

ルール4:ビットコインは5%を超えない 「持たざるリスク」と「持ちすぎリスク」の均衡点として5%以内を守る。

ルール5:底を取りにいかない 「S&P500が30%下落したら5%投入、40%下落でさらに5%投入」のように機械的に行動する。完璧なタイミングを狙うより、底に近い場所で複数回買う方が現実的かつ有効。

ルール6:円建て資産も残す すべてがドル前提にならないよう、日本の防衛関連株・純金積立・国内生活必需品株を一定比率持つ。ドル安が進んだ場合の円換算リターン圧縮に備える。

ルール7:リバランスは年1回で十分 頻繁に売買するほど手数料・税務コストが増え、感情が混ざる。年1回(例:1月)だけ配分を確認し、大きくズレた場合のみ調整する。

まとめ

ドラッケンミラー氏の警告は、未来の断定ではありません。しかし、無視していい話でもありません。

現時点の状況を整理すると、次のようになります。

- 米国の財政赤字は重く、利払い負担は構造的に増え続けている

- ムーディーズを含む主要3社すべてが米国債の最上位格付けを剥奪した

- 海外の米国債需要はなお強い(2026年2月に過去最高更新)が、以前より繊細な状態にある

- 金は歴史的な高値圏にあり、通貨不安への備えとして機能している

- 医薬品や生活必需品のような実需型ディフェンシブが再評価されやすい環境にある

これらを並べると、今は「何も起きない前提」で資産を組むより、何か起きても壊れにくい設計を考えるほうが自然です。

だから、個人投資家がやるべきことはシンプルです。

- コアは持つ——S&P500や全世界株を手放さない

- 守りを加える——金・生活必需品・医薬品・ディフェンシブで周囲を固める

- 現金を残す——暴落後に動くための弾薬を確保する

- レバレッジを避ける——退場リスクをゼロにする

- 暴落後に動ける自分でいる——設計だけでなく、行動ルールまで決めておく

これが、2028年を意識した時代に個人投資家がとりうる、現実的な一つの答えだと思います。

本記事はあくまで一つの仮説であり、投資助言ではありません。ご自身の状況・リスク許容度・投資目的に照らした上で、最終的な判断はご自身でお願いします。記事の内容は執筆時点の情報にもとづいており、今後の状況変化により見解が変わる可能性があります。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント