現在の市場は「戦争相場」に突入しています。

イスラエルとイランの衝突は

単なる地政学リスクではなく、

- エネルギー

- 金利

- インフレ

を同時に動かす“複合ショック”となっています。

この記事では、

- 中東情勢の整理

- 各国中央銀行のスタンス

- 投資家としての対応

を一つの流れとして整理していきます。

① 中東情勢:戦争は“エネルギー戦争”へ

● 現状整理

- イスラエル vs イランの戦争が3週間以上継続

- イスラエル

- 軍事施設・指導者を攻撃

- サウスパース(世界最大級ガス田)を攻撃

- イラン

- ミサイル・ドローンで反撃

- カタール・サウジ・UAEのエネルギー施設を攻撃

- ホルムズ海峡:事実上の機能停止

- 原油価格:50ドル台 → 90ドル台へ急騰

- 日本のガソリン価格:190円台

原油価格の上昇は一見同じように見えても、その背景によって市場への影響は大きく異なります。2008年は中国など新興国の急成長による需要拡大が主因で、景気の強さを反映した「需要バブル型」の上昇でした。

一方、2022年はロシア・ウクライナ戦争による供給制約が原因で、インフレを押し上げる「供給ショック型」です。そして現在は中東情勢の悪化により、エネルギー供給そのものが脅かされる「地政学リスク型」。これは最も不確実性が高く、市場への影響も広範囲に及ぶ局面といえます。

今回の戦争の本質は「軍事衝突」ではありません。

最大のポイントは

エネルギーインフラが攻撃対象になっていることです。

ホルムズ海峡の機能低下と合わせて、

- 原油供給の不安定化

- 世界的なインフレ圧力

を同時に引き起こしています。

つまりこれは

局地戦ではなく世界経済に影響する戦争となっている点。

② 中央銀行:全員が動けない理由

- FRB・日銀・ECBすべて金利を据え置き

- 原因

- 原油高 → インフレ再燃

- 景気 → 減速リスク

- 状況

- インフレ vs 景気 の板挟み

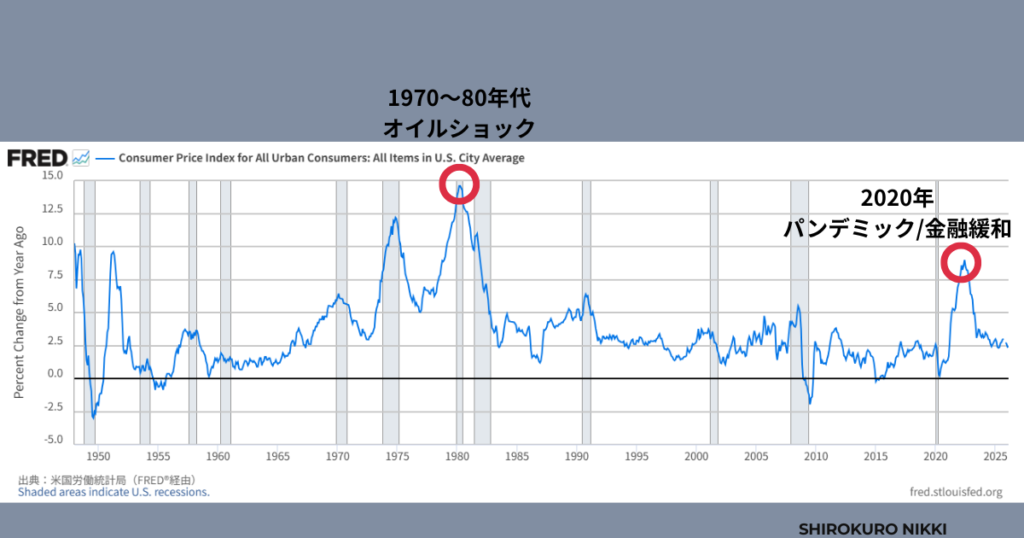

米国の消費者物価指数(CPI)の長期推移を見ると、インフレは一定ではなく周期的に変動していることが分かります。特に1970〜80年代はオイルショックの影響で10%を超える高インフレとなりました。その後は金融政策により安定し、低インフレが続きます。しかし2020年以降、パンデミックや金融緩和の影響で再び急上昇しました。また景気後退局面ではインフレが鈍化する傾向も見られます。このことから、インフレは景気と密接に関係しながら繰り返される現象であるといえます。

各国のスタンス

🇺🇸 FRB

- 金利据え置き

- 原油高によるインフレを警戒

- 利下げ期待は後退

🇯🇵 日銀

- 据え置き

- 引き締めバイアス維持

- 景気の弱さを考慮

🇪🇺 ECB

- 据え置き

- インフレ上方修正

- 成長率下方修正

今回の最大の特徴は

「誰も動けない金融政策」です。

通常であれば

- 景気が悪ければ → 利下げ

- インフレなら → 利上げ

ですが今回は

- インフレが来ている

- しかし景気は弱い

=スタグフレーション構造

このため中央銀行は

様子見をせざるを得ない状況です。

③ 市場の構造:なぜ株は弱いのか

- S&P500:年初比 -3%

- 日経平均:調整局面

- ドル円:157円台(ドル高)

- 原油:急騰

- 金:短期下落

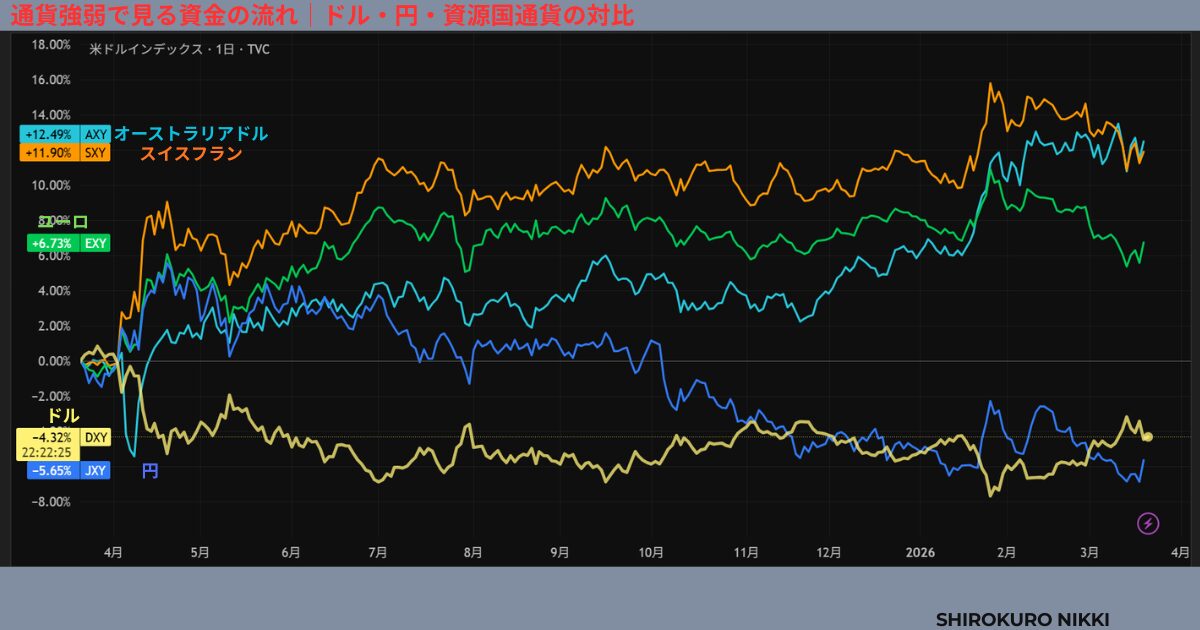

本チャートは主要通貨の強弱を比較したものであり、現在の市場における資金の流れを視覚的に示しています。

まず特徴的なのは、オーストラリアドル(AXY)やスイスフラン(SXY)、ユーロ(EXY)が相対的に上昇している一方で、日本円(JXY)が大きく下落している点です。これは円が継続的に売られ、資金が他通貨へ移動していることを意味します。

また、ドル指数(DXY)は大きな上昇トレンドではないものの、底堅く推移しており、依然として資金の受け皿として機能していることが分かります。

特に注目すべきは、資源国通貨であるオーストラリアドルの強さです。これは原油や資源価格の上昇と連動しており、現在の市場が「エネルギー主導」で動いていることを示唆しています。

● 下落の要因

- 原油高 → インフレ

- 金利上昇 → 株価圧迫

- 地政学リスク → リスクオフ

今回の下落は

景気悪化ではなく“外的ショック”です。

通常の景気後退とは違い

- 原油

- 戦争

- 金利

が同時に動いています。

その結果

株にとっては全面的な向かい風となっています。

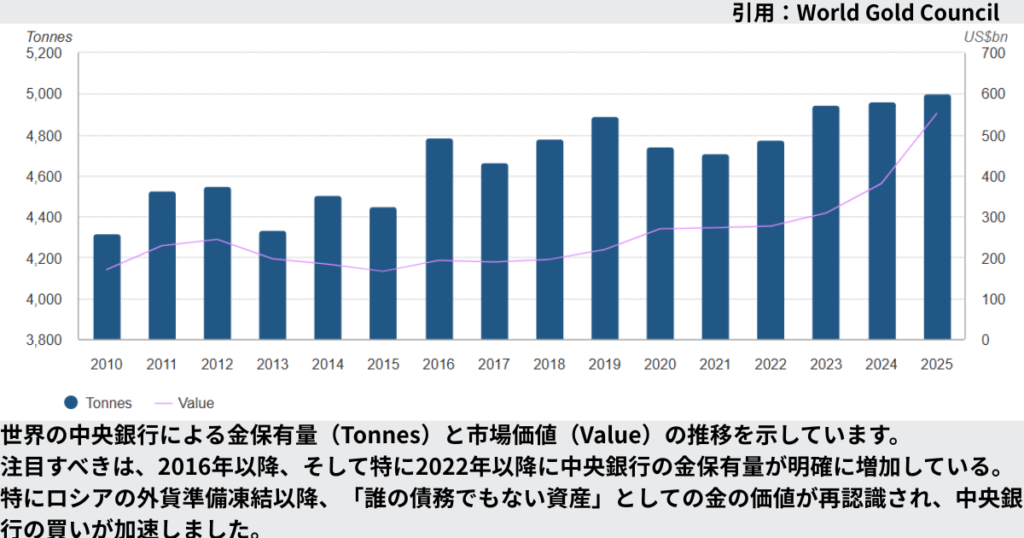

④ 金が上がらない理由

一般的には

- 有事の金

- 戦争 → 金価格は上昇

今回は戦争では

- 原油高 → インフレ懸念

- FRB利下げ後退

- 金利上昇

- ドル高

今回の特徴は

「有事のドル買い」が強いことです。

金はドルの裏側にある資産です。

そのため

- ドル↑ → 金↓

という構造が働いています。

1979年との違い

- インフレ:15%

- 金利:20%

- 実質金利:+5%

現在の状況

- 実質金利:低い

- 中央銀行:慎重

「1979年の再来」と言われますが、

構造がまったく違います。

特に重要なのは

- 米国がエネルギー輸出国

- 中央銀行が金を買っている

という点です。

金の長期的な優位性は崩れていません。

⑤ 投資戦略:この局面で個人投資家はどう動くべきか

要点まとめ

- 今の相場は「外的ショック主導」で予測が難しい局面

- 短期は守り、長期は継続が基本戦略

- 為替は予測しないが、極端な水準は認識する

- 現金は「待機資金」ではなく「攻めのオプション」

- 下落時はルールに従って分割投資(5%ルール)

- 指数ではなく「セクターや資金の流れ」を見る

- 金は短期弱気でも長期の役割は変わらない

- 最も重要なのは「市場に残ること」

詳しい解説

現在の相場は、通常の調整局面とは明らかに異なります。

戦争によるエネルギーショックがインフレを押し上げ、その結果として中央銀行は動けなくなり、金利は高止まりする可能性がある。こうした構造の中では、株式市場は自然と向かい風を受けやすくなります。

つまり今は「景気が悪いから下がっている」のではなく、外的要因によって市場全体が圧迫されている局面です。

このような環境では、短期的な予測はほとんど意味を持ちません。重要なのは、どのような状況でも対応できる“構え”を持つことです。

結論としてはシンプルで、

短期では守りを重視し、長期ではこれまで通り積立を継続する。このバランスが最も合理的だと考えています。

為替については、基本的に予測して投資判断を変えるべきではないと考えています。

為替は金利や成長率、資本の流れなど複雑な要因で動くため、個人投資家が継続的に当てることは困難です。また現在のレートはそれらを織り込んだ結果でもあります。

ただし、完全に無視するのも適切ではありません。為替はリターンの一部を構成するため、極端な水準では影響が大きくなります。したがって、為替で売買する必要はありませんが、「160円は警戒」「140円は円高」といったように、あくまで認識として捉えるのが現実的です。

資産配分の観点では、「現金」の重要性が高まっています。現金はリターンを生まない資産ではなく、「将来の投資機会を得るためのオプション」です。特に不安定な相場ではこの価値が大きくなります。

そのため、通常よりも現金比率をやや高めに保ち、下落時には段階的に資金を投入していく戦略が有効です。分割して投資することで、価格変動の影響を抑えながらポジションを構築することができます。

株式投資については、基本スタンスは変わりません。

積立は継続し、短期的な下落は許容する。ただし、回復までに時間がかかる可能性は常に意識しておく必要があります。過去には10年以上停滞した局面もあるため、「すぐ戻る」という前提でリスクを取りすぎるのは危険です。

金については、短期的にはドル高と金利上昇の影響で弱い動きとなっていますが、長期的な価値は変わっていません。中央銀行による金の買い越しや脱ドル化の流れは続いており、ポートフォリオの一部としての役割は維持されています。

最終的に重要なのは、「正解を当てること」ではなく、「どのような状況でも市場に残ること」です。

- 為替は予測せず、構造だけ理解する。

- 積立は継続し、現金で余力を持つ。

- 下落時はルールに従って淡々と行動する。

市場は常に問題を抱えています。

それでも長期では成長してきました。

だからこそ今は、焦って動くのではなく、「生き残るための投資」を徹底する局面だと考えています。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント