2026年のAI関連株投資はどう変わる? BlackRockの最新レポート「Equity Market Outlook Q2 2026」をもとに、AI銘柄の選別基準・バリュー株・日本株・グローバル投資機会まで、個人投資家が知るべきポイントをわかりやすく解説します。

この記事で分かること

- AI相場が本当に終わったのか

- AIで利益を出している企業と、利益面に不安がある企業の違い

- NVIDIA・Microsoft・Alphabet・Amazonなどを見るときのポイント

- バリュー株・グロース株・モメンタム株の基本

- S&P500の集中リスクと均等加重S&P500の意味

- 2026年以降に注目される投資テーマ

- 日本株・欧州株・英国株・ブラジル株が注目される理由

1. AI相場は終わっていない――ただし「何でもAIなら買い」ではない

2023年から2025年にかけて、株式市場の主役は間違いなくAI関連株でした。NVIDIAを中心とした半導体株、Microsoft・Alphabet・Amazon・Metaといった巨大テック企業は、AIブームを背景に大きく上昇しました。

しかし2026年に入り、市場の見方は変わり始めています。BlackRockの「Equity Market Outlook Q2 2026」では、2026年の株式市場について反転・ローテーション・再調整という言葉が使われています。「AI関連の大型株を持っていれば勝てる」という単純な構図は崩れつつあります。

では、AI相場は終わったのでしょうか。 答えはNoです。

AI相場は「第一段階」から「第二段階」へ移行したと見るべきです。

- 第一段階:AIというテーマそのものが買われる相場

- 第二段階:AIで本当に利益を出せる企業と、AI投資のコストに苦しむ企業が選別される相場

BlackRockも、AIを長期的に経済全体の収益構造を変える強力なテーマと位置づける一方、投資家はAI関連企業をより厳しい目線で見始めていると指摘しています。

AI銘柄を見るときの3つの問い

① 誰が売上を得て、誰がコストを負担するのか

AIは非常に資本集約的なビジネスです。半導体・データセンター・電力・冷却設備・クラウドインフラ・モデル開発費など、莫大なコストがかかります。「AIによって利益が増える企業」と「AI対応コストだけが増える企業」を見極めることが重要です。

② 競争が激しくなっても利益率を維持できるのか

多くの企業が似たようなAI機能を提供できるようになれば、価格競争が起きます。売上成長だけを見るのではなく、利益率の維持こそが真の強さの証明です。

③ AIによって既存ビジネスモデルが破壊されないか

検索・広告・ソフトウェア・カスタマーサポートなど、AIは成長機会であると同時に破壊的な技術でもあります。

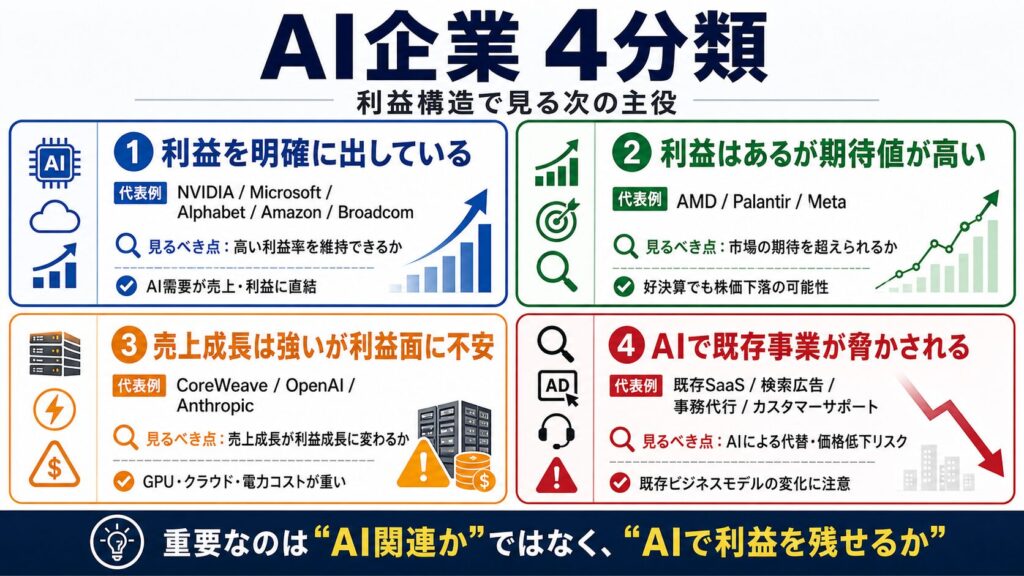

2. AIで利益を出している企業と、まだ利益面に不安がある企業

AI関連企業を一括りにすることは危険です。以下の4分類で整理することをお勧めします。

① すでにAIで利益を出している企業

NVIDIA:AI半導体の需要が売上・利益に直結しており、高い粗利率も維持。AIブームが決算数字に明確に表れています。ただし、今後はAMD・Broadcom・GoogleのTPU・AmazonのTrainiumとの競争で「利益率を維持できるか」が焦点になります。

Microsoft:AzureやMicrosoft 365、Copilotなど、既存の巨大な法人向けビジネスにAIを組み込むことで追加収益を生むモデルが強み。新規開拓ではなく「既存顧客への上乗せ販売」がポイントです。

Alphabet:Google Cloud・Gemini・TPU・広告データと、AIを活用できる場所が非常に多い。一方で、AI回答が検索クリック構造を変えるリスクも抱えます。

Amazon(AWS):AWSはAIモデルの学習・推論に必要なクラウド基盤を提供し、AI需要の直接的な受け皿。独自チップのTrainiumでNVIDIA依存を下げる動きも注目です。

Broadcom:AI向けネットワーク・カスタム半導体で恩恵を受ける「AIインフラの裏側を支える企業」。大手クラウドの独自チップ化が進むほど恩恵が大きくなります。

② 利益は出ているが、期待値が高い企業

AMD:データセンター需要を取り込み利益を出していますが、株価には「NVIDIAの代替」としての高い期待が織り込まれています。

Palantir:AIソフトウェア企業の中では珍しく利益を出している存在。ただし高いバリュエーションが、好決算でも株価下落を招くことがあります。

Meta:本業の広告事業は非常に強く高利益を維持。ただしAIインフラへの巨額投資が将来の利益を圧迫しないかが最大の論点です。

③ 売上成長は強いが、利益面に不安がある企業

CoreWeave:AI需要拡大で売上は急成長する可能性がありますが、GPU・データセンター・電力・借入など投資負担が非常に重く、利益の残りにくい構造です。

OpenAI・Anthropic:ChatGPTやClaudeを中心に売上は急成長。企業向け需要も強いですが、AIモデルの学習・推論コスト、クラウド・チップ費用が重く、高収益企業とはまだ言い切れない段階です。AIを提供する企業が必ず高収益になるとは限らないという点を忘れてはいけません。

④ AIによって既存事業が脅かされる可能性がある企業・業種

既存ソフトウェア・検索広告・事務代行・カスタマーサポート・単純なSaaS機能などは、AIによる価格低下・代替リスクを受けやすい領域です。

3. AI相場は「資本集約型」の成長テーマになった

BlackRock資料が特に強調しているのは、AIがこれまでのソフトウェア相場とは根本的に異なるという点です。

2008年以降のテクノロジー相場では、少ない資本で世界中にサービスを展開できる「資産軽量型(アセットライト)」企業が高く評価されました。コードを書けば事業が拡大できる時代でした。

しかし現在のAIは違います。半導体・データセンター・電力・冷却・通信インフラ・クラウド基盤と、膨大な物理的設備が必要です。これが意味するのは、売上成長だけを見ていては不十分だということです。

これからの投資判断では以下を確認する必要があります:

- 投資した資本に対して十分な利益が出ているか

- AIインフラ投資を回収できるか

- 競争激化で価格(利益率)が下がっていないか

- 顧客が継続的に使い続けているか

4. 株式ファクターを理解する:バリュー・グロース・モメンタム

BlackRockは2026年の市場を読み解くうえで、株式ファクター(スタイル指標)の活用を重視しています。代表的なファクターはバリュー・グロース・モメンタム・クオリティ・低ボラティリティ・サイズです。

バリュー株

PERやPBRが低く、配当利回りが高い「割安株」。派手な成長ストーリーは少ないですが、期待値が低い分、業績改善や市場の評価変化で大きく見直されることがあります。

グロース株

高い成長が期待されるAI関連大型ハイテク株が代表例。成長が希少なときは高い評価を受けますが、成長が幅広い企業に広がる局面では、グロース株だけを買う理由が弱まります。

モメンタム株

「上がっているからさらに買われる」株。2023〜2025年はAI関連大型株がモメンタムの中心でしたが、市場の主役が変われば、エネルギー・素材・金融・配当株・日本株・防衛関連・ヘルスケアなどがモメンタムに加わってくる可能性があります。

重要な逆説:BlackRockのデータ(2000〜2026年)によると、成長が加速している局面ではバリュー株の方がリスク調整後リターンが優れていることが示されています。「成長があるからグロース株が強い」とは限りません。

5. モメンタムに影響するCTA(商品投資顧問)とは

モメンタムを考えるうえで見落とせないのがCTA(Commodity Trading Advisor)の存在です。CTAとは、コンピューターのアルゴリズムを使って「上がっているものを買い、下がっているものを売る」トレンドフォロー型の運用主体です。

CTAの特徴は以下の通りです:

- 上昇トレンドでは追い風となり、上昇を加速させる

- 下落トレンドでは下げを増幅する

- 相場の方向感が変わると急激な巻き戻しが起きる

- ファンダメンタルズよりチャートシグナルで動く

AI関連株のように上昇幅が大きかった銘柄は、CTAやモメンタム系の資金が入っている可能性が高いです。その分、上昇時は強い一方、下落時の速さには注意が必要です。

6. 米国市場に起きている変化:S&P500の集中と広がり

マグニフィセント7 vs 残り493社の格差

2023年から2025年にかけて、S&P500の「マグニフィセント7」は222%上昇した。

一方、残り493銘柄の上昇率は52%にとどまりました。米国株の上昇が一部の巨大企業に極度に集中していたことを示すデータです。

S&P500は「集中度」が歴史的高水準

S&P500は時価総額加重型のため、大型株ほど指数への影響が大きくなります。2025年末時点では、上位10銘柄だけで指数全体の約40%を占めており、2010年末の19%から倍増しています。

つまり「S&P500に分散投資している」つもりでも、実態は米国大型ハイテク株に相当偏っているということです。

均等加重S&P500が強くなっている意味

2026年に入り、均等加重S&P500(各銘柄をほぼ同比率で保有)が時価総額加重型S&P500を上回り始めています。これは「一部の巨大株だけでなく、より多くの銘柄が上昇に参加している」ことを示しており、市場の上昇が広がり始めているサインと読み取ることができます。

2026年のセクター別では、2023〜2025年の主役だったテクノロジー・通信サービスではなく、エネルギーと素材がトップパフォーマーとなっていることも注目点です。

7. 今後の主役候補:バリュー株・配当株・AIの周辺領域

BlackRockは市場の広がりの中で、特に次の3領域に注目しています。

① バリュー株

過去10年、特にAI主導の過去3年で大きく出遅れてきたバリュー株。BlackRockによれば、2026年2月時点でバリュー株は市場全体に対して43%のディスカウントで取引されていました。歴史的な中央値は19%(1978年以降のデータ)であり、割安度は際立っています。

割安だから必ず上がるわけではありませんが、AI大型株への集中が緩み、利益成長が広がる局面では再評価の余地があります。

② 配当株(高配当利回り株)

BlackRockによると、配当利回りは2026年初頭のファクターパフォーマンスでトップを記録。エネルギー・素材・生活必需品・公益などのセクターに高配当企業が多く集まっています。

今後の利下げ局面では債券利回りが低下し、株式の配当利回りが相対的に魅力的に見えてくる可能性があります。ただし、高配当の持続可能性(減配リスク・業績の安定性)は必ず確認が必要です。

③ AIの周辺領域(AI beyond the obvious)

半導体・クラウド・巨大テックに次いで注目されるのが、AIが経済全体に広がることで恩恵を受ける周辺領域です。

- 電力・冷却設備・データセンターインフラ

- 半導体製造装置・ネットワーク機器

- 医療AI(画像診断・診断支援・医療文書作成・病院業務・医療機器)

- 防衛・工場自動化

BlackRockは特に医療分野でのAI活用が進んでいることを指摘しており、病院・保険会社・医療機器企業での採用が始まっています。重要なのは「AIを導入しているか」ではなく、「AIによって実際に売上・利益が増えているか」という視点です。

8. 個人投資家が実践すべき3つの視点

視点① AI関連企業を4分類する

| 分類 | 代表例 | 注目ポイント |

|---|---|---|

| AIで明確に利益を出している | NVIDIA, Microsoft, Alphabet, Amazon, Broadcom | 利益率の維持が鍵 |

| 利益は出ているが期待値が高い | AMD, Palantir, Meta | 期待超えの決算を出せるか |

| 売上成長は強いが利益面に不安 | CoreWeave, OpenAI, Anthropic | コスト構造の改善を見極める |

| AIで既存事業が脅かされる | 既存SaaS, 検索広告, 事務代行など | 代替リスクの大きさを確認 |

視点② 売上ではなく利益率を見る

AI企業を評価する際は、売上成長率だけでなく以下を確認してください。

- 粗利率・営業利益率の推移

- フリーキャッシュフロー

- 設備投資額と減価償却費

- クラウド費用・GPU利用料の規模

- 価格決定力(値上げできる力があるか)

「売上成長が利益成長に変わっているか」を確かめることが、AI時代の株式投資における核心です。

視点③ 指数の中身を見る

インデックス投資は有効な戦略ですが、S&P500を保有しているだけで「分散できている」とは限りません。上位10銘柄で指数の約40%を占める現状では、米国大型テック偏重のリスクを意識する必要があります。

個人投資家が意識すべき分散軸:

- 国の分散(米国一辺倒を避ける)

- セクターの分散

- 通貨の分散

- テーマの分散(AI・半導体以外も)

9. 米国以外の注目国:欧州・英国・ブラジル

欧州:防衛株と銀行株

欧州防衛セクターは過去3年で約350%上昇しました。ウクライナ戦争とNATO加盟国の軍事費増加が背景です。BlackRockは、利益成長を考慮すると欧州防衛株のバリュエーションは長期高値圏にある米国防衛株と比べてまだ割安と見ています。

また、欧州銀行株も過去5年で約300%近く上昇しながら、PERベースでは長期平均を下回り、米国・日本の同業比でも割安水準にあります。

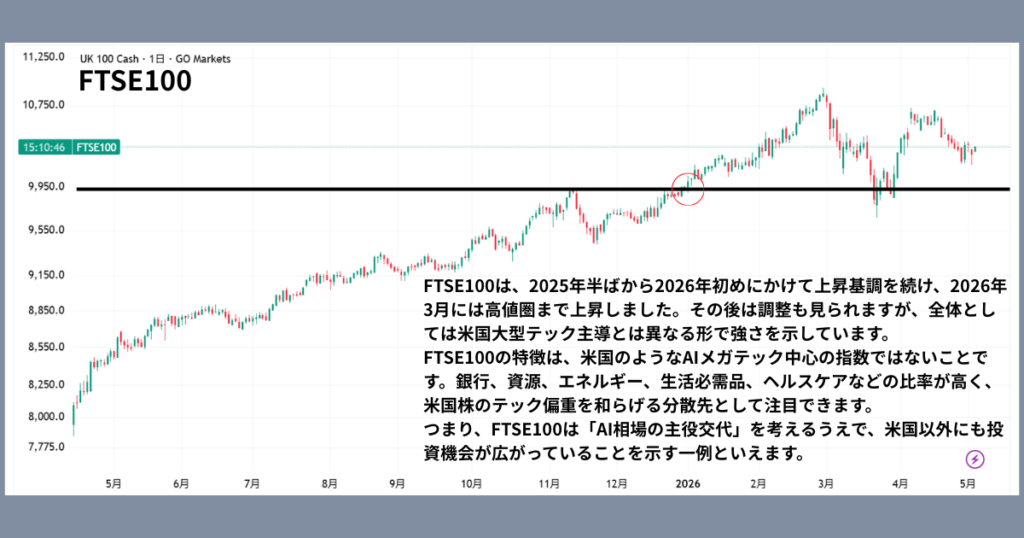

英国:米国テック偏重の分散先として

FTSE100は2026年初に最高値を更新し、2025年は米国を5%以上アウトパフォームしました。大型テックやAI純粋銘柄なしで達成した点が特徴です。銀行・資源・エネルギー・生活必需品・ヘルスケアが中心のFTSE100は、AIメガテックとは異なる値動きが期待でき、分散効果が高い市場です。英国スモールキャップも20年史上で割安水準にあります。

ブラジル:新興国の割安候補

新興国全体のバリュエーションは20年平均比で約17%割高な一方、ブラジル株は約10%の割安水準にあります(BlackRock資料より)。金利は15%と20年ぶりの高水準ですが、2026年中に最大300ベーシスポイントの利下げが見込まれており、内需関連(小売・金融)企業への追い風になる可能性があります。

また、韓国・台湾の半導体銘柄偏重になりがちな新興国指数の中で、ブラジルは異なるリスク・リターン特性を持つ分散先として機能しやすい市場です。

10. 日本株:BlackRockが前向きな3つの理由

今回のBlackRock資料で特に注目したいのが、日本株への強気な見方です。

① 政治・政策の支援

2026年2月の総選挙で与党が過半数を獲得し、成長促進・投資推進路線が市場に歓迎されました。AI・防衛・エネルギー・戦略産業への投資が中期的な株価支援材料になると見られています。

日銀は超低金利から段階的な利上げに転換していますが、実質金利はまだマイナス圏にあり、株式市場にとって支援的な環境が続いています。

② 企業改革(コーポレートガバナンス改革)

かつての日本企業は「現金を溜め込みすぎる」「政策保有株が多い」「ROEが低い」という問題を抱えていました。しかし東証改革やコーポレートガバナンス改革の効果で変化が生じており、東証プライム市場のPBR1倍割れ企業は2022年の約半数から現在は29%まで低下しました。

また、2026年初頭施行予定のコーポレートガバナンスコード改訂により、余剰キャッシュや未活用資産の積極的な活用が促される見込みで、ROE改善の余地はさらに大きいと考えられます。

③ 利益成長の幅広さ

日本企業の利益成長はハイブリッド車・省エネ素材・工場自動化などグローバルで競争力のある分野が牽引しています。また、デフレ終焉による国内マージン改善も加わっています。

BlackRockが指摘するように、日本株は米国株ほどテクノロジーに集中していないため、AI関連株のボラティリティが高まる局面でもセクター分散された市場として魅力があります。産業・金融・消費財・ヘルスケアとバランスの良い構成も強みです。

11. まとめ:AI相場は「主役交代」の局面に入った

BlackRockの資料とAI関連企業の利益構造を整理すると、2026年の株式市場は大きな転換点にあると言えます。

2023〜2025年はAI大型株が市場を引っ張る相場でした。しかし2026年は以下の変化が起き始めています:

- AI関連株内で「利益を出せる企業」と「そうでない企業」の選別が進む

- グロース一辺倒からバリュー・配当株への資金シフト

- 米国市場の上昇がより広い銘柄・セクターへ拡散

- エネルギー・素材・生活必需品・ヘルスケアが注目される

- 米国以外では日本・英国・欧州・ブラジルに機会がある

- CTAなどの機械的モメンタム売買が相場の振れ幅を増幅させる

AI相場は終わっていません。次の段階に進んでいます。

これから問われる問いは、次の5つです:

- AIによって誰が利益を得るのか

- 誰がコストを負担するのか

- 売上成長は利益成長に変わっているのか

- 株価にどれだけの期待が織り込まれているのか

- 自分のポートフォリオはAI・米国大型株に偏りすぎていないか

相場の主役は変わります。だからこそ、次の勝ち組を一点で当てにいくのではなく、分散とルールを大切にしながら長期で市場に居続けること。これが2026年以降の市場でも変わらない基本戦略です。

私の投資方針への落とし込み

今回のBlackRock資料を読んで、改めて感じたのは「AIを否定する必要はないが、AIに集中しすぎる必要もない」ということです。

FANG+やS&P500を通じてAI関連企業への投資は継続しつつ、ポートフォリオ全体では日本株、先進国株、新興国株、ゴールドなどにも分散していく。

特にAI関連株は成長力が高い一方、期待値も高く、下落時にはモメンタム資金の巻き戻しによって大きく下がる可能性があります。

そのため、私自身はAIを長期テーマとして見ながらも、特定の銘柄やセクターに偏りすぎないよう、分散とリバランスを重視していきたいと考えています。

この記事の一言まとめ AI相場は終わったのではなく、「AIで本当に利益を出せる企業」を見極める段階に入った。 個人投資家は売上成長だけでなく利益率・コスト構造を見て、ポートフォリオの分散も再点検するタイミングだ。

※本記事はBlackRock「Equity Market Outlook Q2 2026」(2026年3月)を参考に作成した情報提供目的のコンテンツです。特定の投資を推奨するものではありません。投資にはリスクが伴い、元本が保証されるものではありません。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント