日本株は割高とは言えない

結論から言うと、現在の日本株は必ずしも割高とは言えないと考えています。

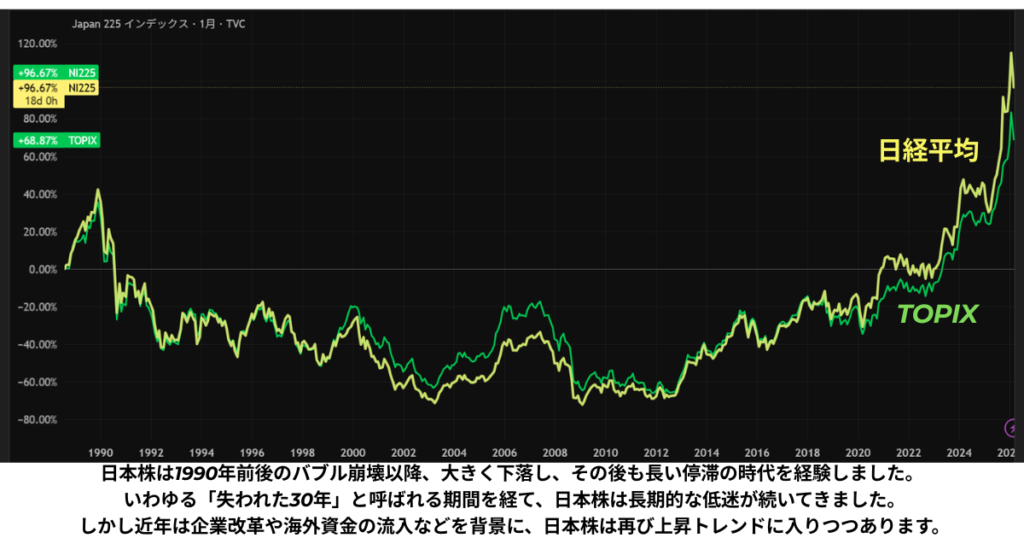

確かにここ数年、日本株は大きく上昇しました。

日経平均は過去最高値圏にあり、TOPIXも歴史的な高値に近づいています。

そのため、

「日本株はもう割高なのではないか」

と感じている投資家も多いかもしれません。

しかし私は、現在の日本株について

上昇は大きいが、将来の成長を考えるとまだ割高とは言えない

と考えています。

なぜなら現在の日本市場では

- 企業ガバナンス改革

- EPS成長の加速

- デフレ脱却

- 海外資金流入

という構造的な変化が起きているからです。

つまり、日本株は停滞市場 → 成長市場

へと移行している可能性があります。

そこでこの記事では、日本株の現在地を

- PER

- EPS

- シラーPER

- バフェット指数

- 世界の投資家の見方

など複数の視点から整理していきます。

日本株は歴史的な転換点にある

まず理解しておくべきことがあります。

現在の日本株上昇は

単なる景気循環ではありません。

むしろ

構造変化によるものです。

長く続いた

- デフレ

- 低成長

- 株主軽視

といった構造が変わり始めています。

この変化を市場が評価し始めたことが、日本株上昇の大きな背景です。

PERから見る日本株

まず最も基本的な指標であるPERです。

現在の水準はおおよそ以下です。

| 指数 | PER |

|---|---|

| 日経平均 | 約19〜20倍 |

| TOPIX | 約15〜16倍 |

日本株の歴史平均は

約15倍です。

つまり

日経平均 → やや割高

TOPIX → 適正

という水準です。

また、日本株のPERは米国株と比較すると依然として低い水準にあり、グローバルな視点で見ても極端な割高とは言えません。

-1024x538.png)

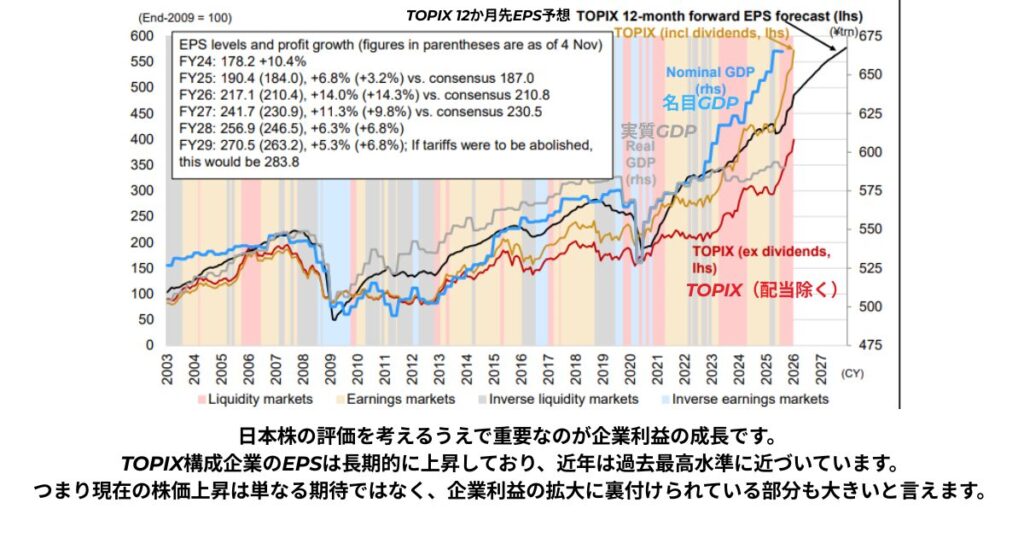

EPSから見る日本企業の変化

株価上昇を評価するうえで重要なのは

企業利益です。

もし利益が伸びていないなら

株価上昇は単なるバブルです。

しかし日本企業のEPSは近年大きく改善しています。

2008〜2019はEPS成長率約2%

2026予測ではEPS成長率8〜9%となっています。

つまり

企業利益が伴った株価上昇

と言えます。

シラーPER(CAPE)

シラーPERとは何か

シラーPERは

株価 ÷ 過去10年平均のインフレ調整後EPS

通常のPERが「今の利益」を使うのに対し、

シラーPERは

10年平均利益を使います。

つまり、

- 景気の良い年

- 景気の悪い年

をならして、

長期的な実力に対して株価がどれくらいかを見る指標です。

現在の水準は

| 市場 | CAPE |

|---|---|

| 米国 | 約38 |

| 日本 | 約27 |

| 欧州 | 約21 |

つまり

日本株は

極端な過熱ではない位置にあります。

バフェット指数

バフェット指数です。

計算式

株式時価総額 ÷ GDP

現在の日本約200%

これは

歴史的には高い水準です。

つまり

GDPと比較すると株価は高い

と言えます。

ただし近年は

企業の海外売上比率が高いため

この指標の意味は以前ほど強くありません。

日本株に資金が流入している理由

現在の日本株上昇の大きな要因は

海外資金

です。

米国市場では

- マグニフィセント7

- AI株

など

時価総額の集中

が問題視されています。

その結果機関投資家は

分散投資先として日本株を検討しています。

日本株への資金流入の背景には、円安もあります。

日本企業は輸出企業の比率が高く、円安は企業利益を押し上げる要因になります。

また海外投資家にとって、日本株が相対的に割安に見える効果もあります。

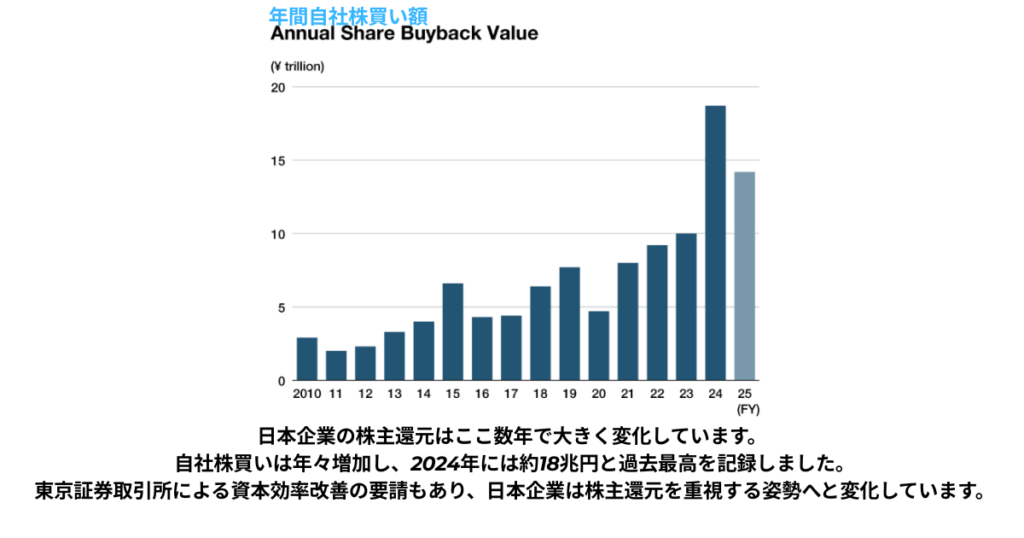

東証改革

日本株の評価を変えたのが

東京証券取引所の改革です。

特に重要なのが

PBR1倍割れ企業への改善要求です。

その結果

- 自社株買い

- 配当増加

- ROE改善

が進みました。

2025年

自社株買い18兆円と過去最高となっています。

世界の投資家の見方

日本株を評価しているのは、日本の投資家だけではありません。

近年は世界の著名投資家や大手資産運用会社の間でも、日本株を再評価する動きが広がっています。

スタン・ドラッケンミラー

例えば、伝説的なマクロ投資家として知られるスタン・ドラッケンミラー氏。

日本株をポートフォリオの中で大きなポジションとして保有していることを明らかにしています。

AIなど特定のテーマだけに集中するのではなく、グローバルな分散投資の一環として日本株を組み入れている点からも、日本市場の潜在力を評価していることがうかがえます。

ウォーレン・バフェット

また、ウォーレン・バフェット氏も日本株への投資を拡大しています。

バークシャー・ハサウェイは、伊藤忠商事、三菱商事、三井物産、住友商事、といった日本の大手商社に大規模な投資を行いました。その後も保有比率を引き上げており、日本企業の長期的な価値に強い信頼を寄せていることが分かります。

ブラックロック

さらに、世界最大級の資産運用会社であるブラックロックも、日本株に対して前向きな見方を示しています。

同社はグローバル資産配分の中で日本株を「オーバーウェイト(市場平均より多く保有する)」と位置づけ、日本企業の収益改善や企業統治改革の進展を評価しています。

このように、日本株は今や国内投資家だけの市場ではありません。世界の資金が日本市場に目を向け始めており、日本株はグローバルポートフォリオの中でも重要な投資対象になりつつあります。

こうした海外資金の流入は、日本株の長期的な成長を支える大きな要因の一つと言えるでしょう。

リスク

もちろんリスクもあります。

主なリスク

- 日銀利上げ

- 円高

- 世界景気

ただし名目成長が続くなら

長期トレンドは変わらない可能性があります。

まとめ

日本株は確かにここ数年で大きく上昇しました。

しかし次の点を考えると、日本株が完全に割高とは言えません。

- 日本企業のEPSは成長している

- 海外投資家の資金が流入している

- 自社株買いなど株主還元が増えている

- 世界の投資家も日本株を評価している

つまり現在の日本株は、単なるバブルではなく 構造的な変化の中で評価が変わりつつある市場とも言えます。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント