ここ10年、投資の「正解」は

「米国株を買っておけば大体なんとかなる」

という時代でした。

ところが、ゴールドマン・サックス(GS)、JPモルガン、ブラックロックといった

世界のトップ金融機関は、最新レポートの中でそろってこう示唆しています。

「次の10年、そのやり方のままでは苦しくなるかもしれない」

彼らは共通して

- 世界株式:年率7%前後

- 米国株:それ以下

- 非米国株・新興国株:米国を上回る可能性が高い

と予測しています。

本記事では、

- ゴールドマン・サックス / JPモルガン / ブラックロックの

10年リターン予測とマクロ見通し - そこから読み取れる

「米国一強の終わり」と「非米国のチャンス」 - そして私たちは実際にどうポートフォリオを見直すか

を、初心者にもわかりやすく・上級者にも読み応えがあるレベルで整理していきます。

この記事でわかること

- 3大金融機関が共通している「ソフトランディング&AIブーム」シナリオ

- 今後10年、米国株より非米国株が有利とされる理由

- ゴールドマンが「株より債券有利」とまで言う背景

- ドル安・円高シナリオの下で、日本人投資家の米国株リターンがどう削られるか

- 日本株・新興国株・債券・金・オルタナをどう組み合わせるかの考え方

1. 今、なぜ「10年リターン予測」を真剣に見るべきか

2010年代は

- 低インフレ・低金利

- グローバル化の追い風

- GAFAをはじめとする米大型ハイテクの絶対王者ぶり

によって、

「米国株に長期投資しておけばOK」というシンプルな戦略が機能してきました。

しかし、2020年代の世界は大きく変わっています。

- インフレ再燃と金利の高止まり

- 米中対立・ウクライナ戦争/台湾有事問題などの地政学リスク

- サプライチェーン再構築

- そして何より、AI(人工知能)を中心とする巨大な設備投資サイクル

3社の長期予測レポートは、こうした「新しい環境」のもとで

“これからの10年”の前提をアップデートせよと伝えているのではないでしょうか。

2. 共通シナリオ:ソフトランディング+AIブーム

細部は異なるものの、マクロの土台となるシナリオはかなり似ています。

景気:リセッション回避の「ソフトランディング」前提

- 米国は景気後退は避けつつ、成長はやや鈍化

- インフレはピークアウト済みだが、コロナ前よりはやや高めの水準で安定

- 各国中銀は「急ブレーキ」ではなく、ゆるやかな利下げ・政策の微調整

「2026年初頭、減税・還付金などで一時的に景気・インフレが再加速 。

その後、関税・移民減少の影響で成長鈍化・インフレ沈静化」

という想定しています。

「AIによる生産性押し上げで、米国の潜在成長率は2030年代にかけて上向く」

としながらも、景気後退なきインフレ抑制(ソフトランディング)をベースケースにしています。

AI投資を成長の柱としつつ、

その過程でボラティリティの高まり(急落・急騰の繰り返し)に注意を促しています。

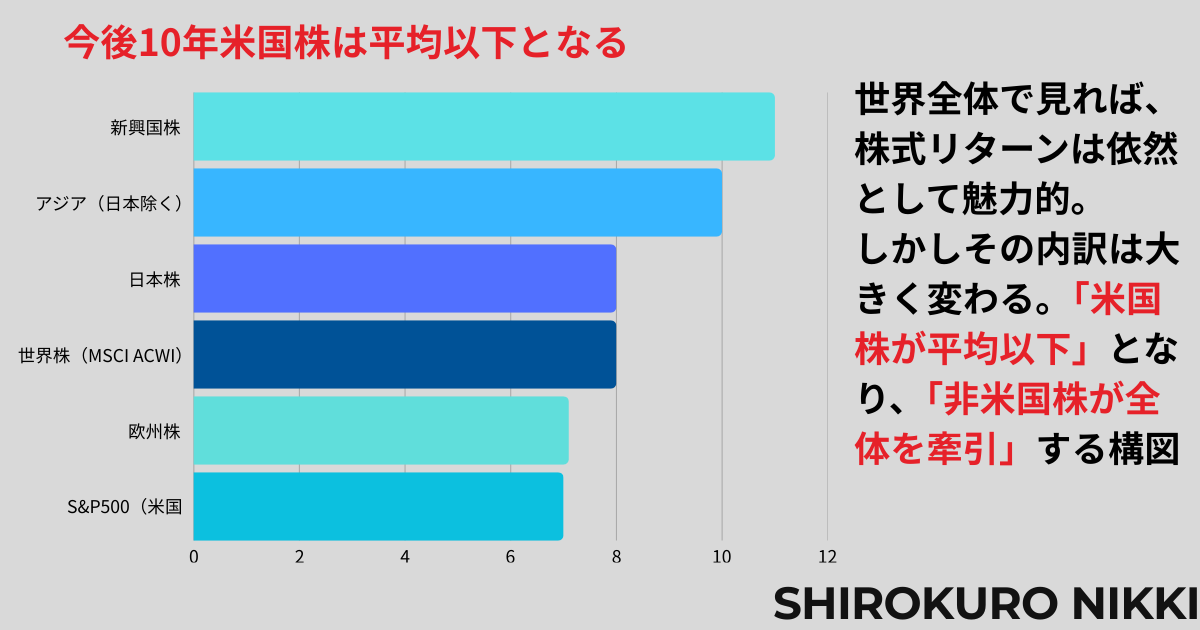

3. 今後10年の株式リターン予測

| 機関 | 指数・地域 | 予想年率リターン(10年) | コメント |

|---|---|---|---|

| GS | 世界株(MSCI ACWI) | 7.7% | 過去20年平均並みだが、80年代以降の平均より低め |

| S&P500(米国) | 6.5% | 主要地域で最も低い。高バリュエーションが逆風 | |

| 新興国株 | 10.9% | 最も高いリターン予測。名目成長・AI投資・構造改革が追い風 | |

| アジア(日本除く) | 10.3% | 中国・インド・北アジアの成長を反映 | |

| 日本株 | 8.2% | コーポレートガバナンス改革・株主還元の改善を評価 | |

| 欧州株 | 7.1% | 配当・自社株買い中心の「インカム+少し成長」型 | |

| JPM | ACWI(グローバル) | 6.7%前後 | GSよりやや保守的。マージン縮小・バリュエーション調整を織り込む |

| 米大型株 | 6.7% | バリュエーション要因がリターンを削ると想定 | |

| 非米先進国(EAFE) | 7%台前半 | 米国より高い。地域分散の重要性を強調 | |

| 新興国株 | 7〜8%台 | 高成長+割安バリュエーション | |

| BlackRock | MSCI USA | 約6.2% | 3社の中で最も低い米国株予測 |

| MSCI World ex US | 約8.0% | 非米国先進国が米国を明確に上回る予測 |

ポイントを一言でまとめると、

「世界全体はそこそこ取れる。

ただし、米国株は“そこそこ以下”、非米国株・新興国株は“そこそこ以上”」

4. なぜ米国株が「一番しんどい市場」なのか

3社とも米国株を悲観しているわけではありませんが、

「他地域よりリターンは劣後するだろう」という点ではほぼ一致しています。

理由は大きく3つです。

4-1. 歴史的に見ても高すぎるバリュエーション

ゴールドマンの試算では、

- S&P500の予想PER:約23倍

- CAPEレシオ(景気循環調整後PER):過去90〜97%タイルの高水準

となっており、

「将来の成長をかなり前倒しで織り込んでいる」状態です。

- EPS成長:+6%

- バリュエーション縮小:▲1%

- 配当利回り:+1.4%→ 合計:約6.5%

つまり

「利益は伸びるが、PERが少し下がるのでトータルはそれほど伸びない」

という構造です。

4-2. 「マグニフィセント7」への極端な集中

S&P500のリターンは、ここ数年

- Apple / Microsoft / NVIDIA / Amazon / Meta / Tesla 等

ごく一部の巨大ハイテクに強く依存してきました。

GSも

「次の10年で最も良いリターンが出るのは、米国市場全体ではなく、

米国外、そして米国内でも“マグ7以外”の可能性が高い」

と明言しています。

4-3. 利益率・税制・金利の「追い風」が一巡

- 低金利

- 減税

- グローバルなサプライチェーン最適化

といった、過去10年の利益率押し上げ要因は、

今後10年は同じようには効きにくいと見ています。

JPモルガンは逆に、こうした追い風の剥落を

「マージン縮小(-0.6%)+バリュエーション収縮(-1.4%)」という形で明示的にマイナス要因に入れています。

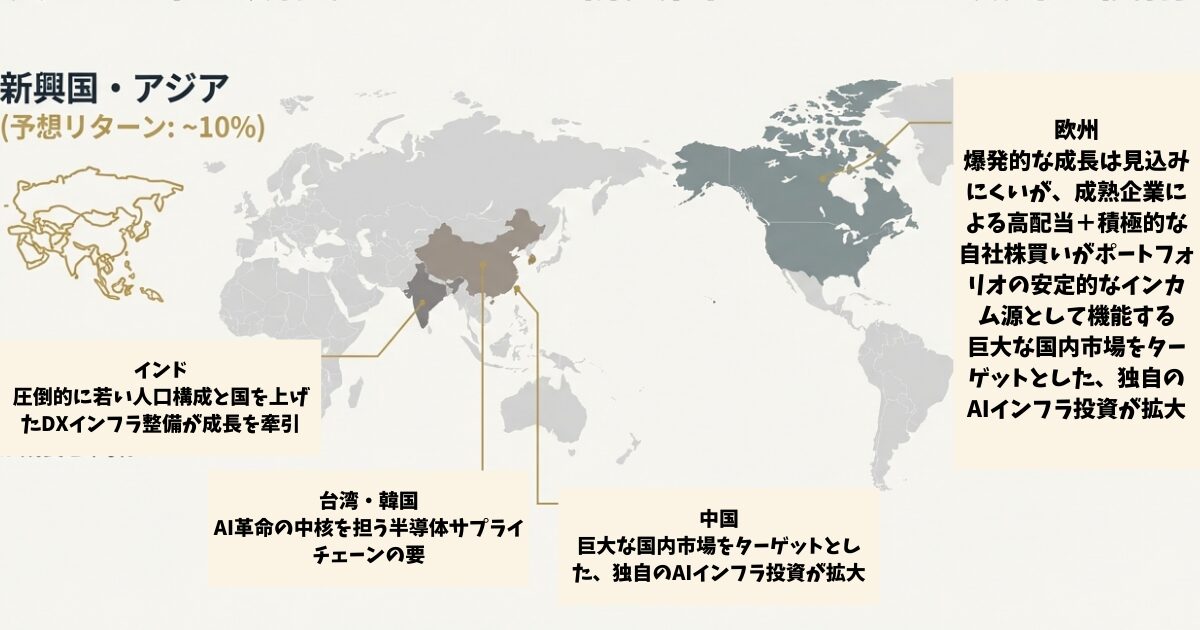

5. 非米国市場に広がる「次の10年の成長エンジン」

では、どこにチャンスがあるのか。

3社の共通見解をざっくり整理すると、こうなります。

5-1. 新興国・アジア:最も高い成長ポテンシャル

ゴールドマンの予測では、

新興国株:10.9%、アジア(日本除く):10.3%と、

全地域の中で最も高いリターンが見込まれています。

背景として…

- インド:

- 若い人口構成(35歳未満が約2/3)

- デジタル決済インフラ(UPI)などの「制度としてのDX」

- 台湾・韓国:

- 半導体・AIサーバーなど、AIサプライチェーンのど真ん中

- 中国:

- 米国の輸出規制に対抗するため、

国内でAIインフラ投資を急拡大

- 米国の輸出規制に対抗するため、

といった構造的な成長テーマが、

EPS成長率(年率10%前後)を押し上げると見られています。

5-2. 日本:企業統治改革が生む「再評価余地」

日本株の10年リターンを8.2%と見積もり、

米国や欧州よりも高い位置づけにしています。

理由の中心は「企業統治改革」です。

- 東証による「PBR1倍割れ企業への改善要請」

- 自社株買い・増配の増加

- 持ち合い株や遊休資産の解消

など、資本効率を高める動きが政策+市場の圧力で続きやすい構造になりました。

5-3. 欧州:爆発的成長ではなく「安定インカム枠」

欧州株の予測リターンは7%前後。

そのうち約半分が

- 配当利回り(約3%)

- 自社株買い(0.5%前後)

といった「株主還元」から来るとGSは分析しています。

- 高成長を狙う枠ではなく、ポートフォリオ全体の“堅実な土台”を作る枠

として位置付けるとバランスが取りやすいエリアです。

6. 「株より債券有利」とまで言う理由

ゴールドマンのレポートで最も衝撃的なのは、

「今後10年で、株式が債券に負ける確率は72%」

という試算かもしれません。

背景には、2つの変化があります。

6-1. 債券が「やっとまともに利回りをくれる」時代に戻った

- 米10年国債:将来の均衡利回りは約4.5%と想定

- 期待インフレを差し引いても、実質利回りはプラス

つまり、

「大きなリスクを取らなくても、4〜5%程度の利回りが手に入る」

という、債券の“普通においしい”時代が戻りつつあるわけです。

一方、株式側は

- リスクフリーレート上昇で、株式リスクプレミアムが低下

- バリュエーションも高止まり

→ 「リスクを取った割には、債券との差が小さい」

という状態になってきています。

7. 為替(ドル安・円高)と日本人投資家への影響

ここからが日本人投資家にとって一番重要なポイントです。

3社の前提には共通して

「今後10年、米ドルはやや割高圏からじわじわと調整(=ドル安)」

という見方があります。

仮に、

- ドル円:150円 → 100円まで10年で円高(=ドル約▲33%)

とすると、

- 為替要因の年率換算:約▲3.9%/年

- 米国株のドル建てリターン:6.5%/年とすると

→ 円建てでは 約2.51~2.7%/年 程度に低下

というイメージになります。

つまり、

「予想6.5%」のつもりで米国株に投資しても、

為替の逆風で円建てリターンは2〜3%になる可能性がある」

ということです。

一方で、

主要金融機関の予測では、

- 日本株:8〜9%/年(円建て)

- 新興国株:10%前後(現地通貨+為替上昇の恩恵が乗る可能性)

といった見通しが示されています。

ドル安は構造的に、

✔ 日本株の資金流入を促す

✔ 新興国通貨の上昇を後押し

✔ 米国一強から「世界循環相場」への転換を生みやすい

という影響があります。

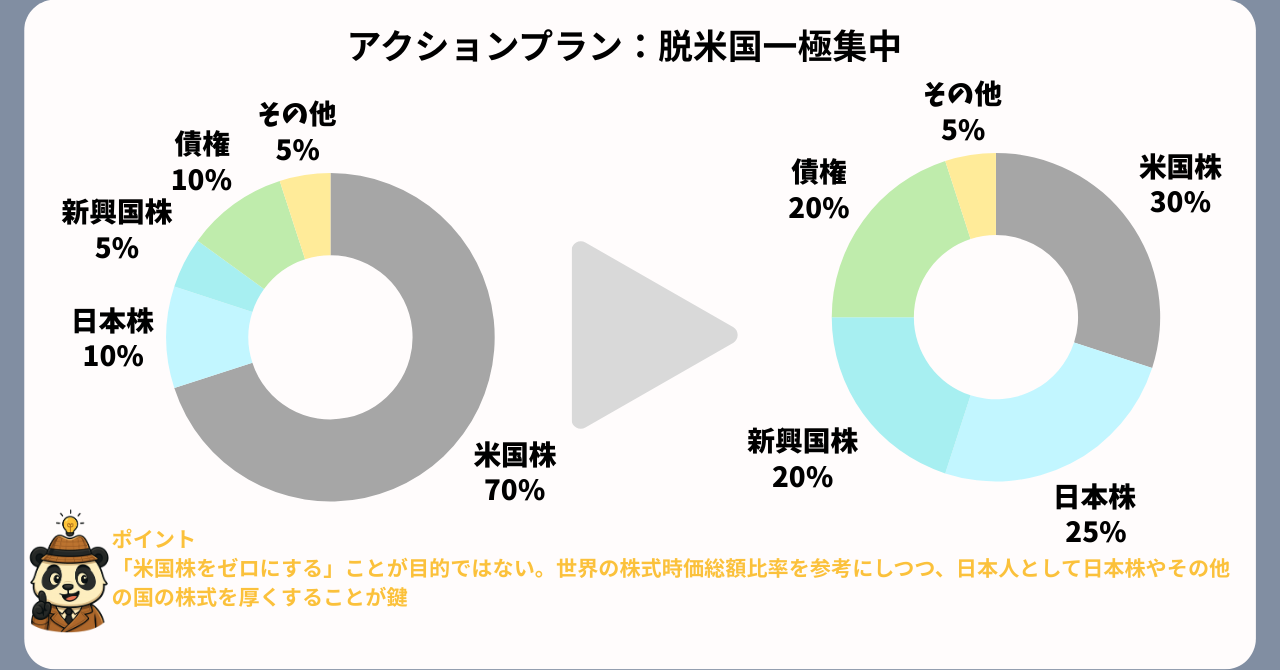

8. 日本人投資家のための「戦略的アセットアロケーション」の例

ここからは、あくまで考え方の一例です。

(※特定割合を推奨するものではありません)

8-1. 米国株一極からの“脱・偏り”

3社の見通しと為替を踏まえると、

次のようなイメージが妥当そうです。

- これまで:

- 米国株 50〜70%

- 日本株・新興国・欧州・金ほぼなし

- これから(例):

- 米国株:30%前後

- 日本株:20〜30%

- 新興国株:15〜20%

- 欧州株:5〜10%

- 債券:20〜30%(うち一部は新興国債・社債等)

- 金:5〜10%

ポイントは、

- 「米国株をゼロにする」のではなく

→ “ACWI比よりやや少なめ”くらいに落とす - その分を

→ 日本・新興国・欧州・債券・金 に振り向ける

というバランス調整です。

8-2. 為替ヘッジの使いどころ

- 米国株:

→ 長期で「ドル安」と見てヘッジありを使うのも一案

(ただしヘッジコストが年1%前後だと、

元のリターンが低いと実質リターンが削られすぎるリスクも) - 新興国・欧州:

→ 基本は無ヘッジで、

「現地通貨の成長」も取りに行く考え方もアリ

9. 「年率6%は低い?」——投資の時間軸が評価を変える

最後に、「10年リターン6%前後」をどう評価するか、です。

- 年率6%の複利 → 30年で約5.7倍

- インフレ2%とすると、実質リターンは4%前後

これは、老後資金づくりとしては十分に強力な数字です。

「10年で大儲け」よりも、

「30年かけてコツコツ“負けない”設計」

の方が、再現性の高い戦略だと考えた方が気が楽だと思います。

11. まとめ:予測は外れる。その前提で「負けにくい形」を作る

ここまでのポイントをぎゅっとまとめると…

- 3社とも

→ 「世界全体は年7%前後、米国はそれ以下」

→ 「非米国・新興国・日本の方が有利」 - ゴールドマンは

→ 「今後10年、株が債券に負ける確率72%」とまで試算 - 為替まで含めると、

→ 日本人投資家の米国株リターンはさらに削られる可能性 - だからこそ、

- 米国株一極からの脱却

- 日本株・新興国・欧州・債券・金を組み合わせた

「真の意味での分散」

という地味だが強い戦略が、

次の10年を乗り切るうえでのベースになります。

予測はあくまでも予想です。

どんな未来が来ても致命傷を避けるための最善の、ポートフォリオを組むことが大切

3社のレポートを読み解くと、

最終的にはそんなメッセージに行き着くと感じています。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

👉 2025年10月の投資成績と戦略

👉 2025年9月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント