本記事の目的は、ワールド・ゴールド・カウンシル(WGC)が発表した「ゴールドアウトルック2026」の内容を分かりやすく整理し、要点を補足したうえで、金投資の意義について掘り下げていきます。

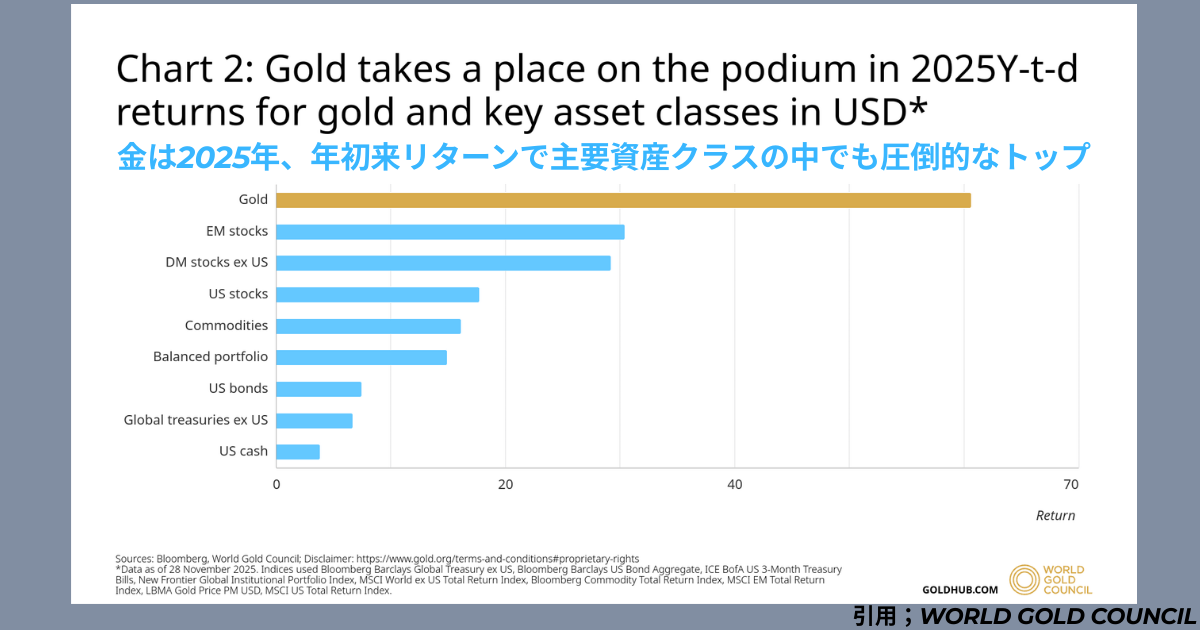

2025年の金価格は、11月末までに50回以上の史上最高値を更新し、年初来で60%以上もの上昇という記録的なパフォーマンスを見せました。これは主要な資産クラス(株式、債券、コモディティなど)と比較しても圧倒的であり、金が単なるリスクヘッジ資産にとどまらず、

「最高のリターンをもたらした主役」となったことを意味します(図参照)。

特に4月に一時3,500ドルを突破した場面が注目され、その背景には以下のような具体的イベントがありました:

- 1月:米国大統領選でトランプ氏が再選、政治・通商政策の不透明感が再燃

- 2月:新政権下で対中関税25%導入発表、中国は報復措置として米国債売却を示唆

- 3月:中東情勢の緊張激化、原油高と共にインフレ懸念が高まる

- 4月:FRBが年内の利下げ見通しを3回から4回に修正、実質金利が急低下

これらの連続的なイベントが市場心理を冷やし、金への資金流入を加速させました。

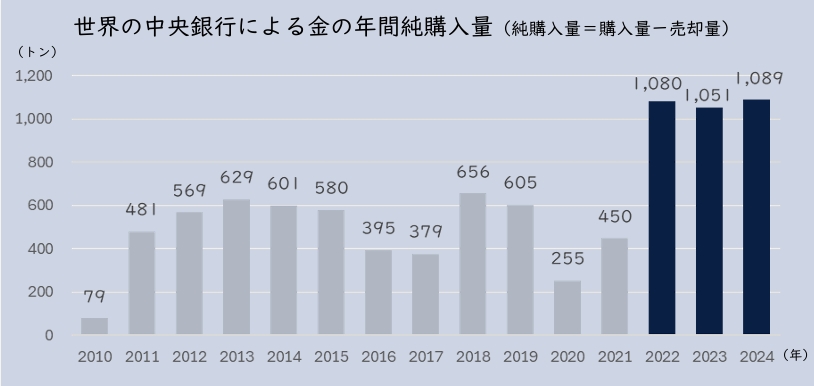

中央銀行の「爆買い」が示す金の地位

近年、中央銀行による金の購入は前例のない規模に達しています。2022年には1,082トン、2023年にも1,051トン、そして2024年も1,089トンと、3年連続で1,000トン超という記録的な水準が続いています。2010年以降に累積で7,800トン超が買われていますが、その約1/4が直近2年に集中しており、これは「金を外貨準備の中核に据える」動きが世界的に進行していることを意味します。

この動きは単年の特例ではなく、歴史的に見ても極めて異例な3年連続の高水準です。グラフからも明らかなように、2022年以降の購入量は従来水準(300〜600トン前後)を大きく上回っており、世界の中央銀行が金に対して構造的なシフトを続けていることがうかがえます。

主な国別動向は以下の通りです:

- 中国:2023年に225トン、2024年にも継続的に買い増し。ドル資産分散と地政学リスク対策が背景。

- ポーランド:130トン超を追加購入し、外貨準備に占める金比率を12%→20%に引き上げへ。

- シンガポール・カタール・チェコなども金準備を大幅に積み増し。

これらの動きは、米ドルの信認低下や西側制裁への備え(特に新興国)という中長期的リスク意識の高まりが背景にあります。

その一方で、カザフスタンやウズベキスタンのような産金国は価格上昇に伴い一時的な売却を実施していますが、それでも全体では強い純買い越しトレンドが維持されています。

地政学リスクと不確実性のプレミアム

金は「有事の安全資産」として、地政学的緊張の高まりとともに価格が上昇しやすい傾向があります。9.11テロ、2008年の金融危機、2020年のコロナ禍、そして2022年のロシア・ウクライナ戦争など、過去の危機局面では常に金が買われてきました。

2025年の上昇分のうち、約12ポイントは地政学リスク拡大による「不確実性プレミアム」で説明できるとWGCは分析しており、さらにドル安やトランプ政権の予測不能な政策が、追加で16ポイントの価格押し上げ要因となったとされています。

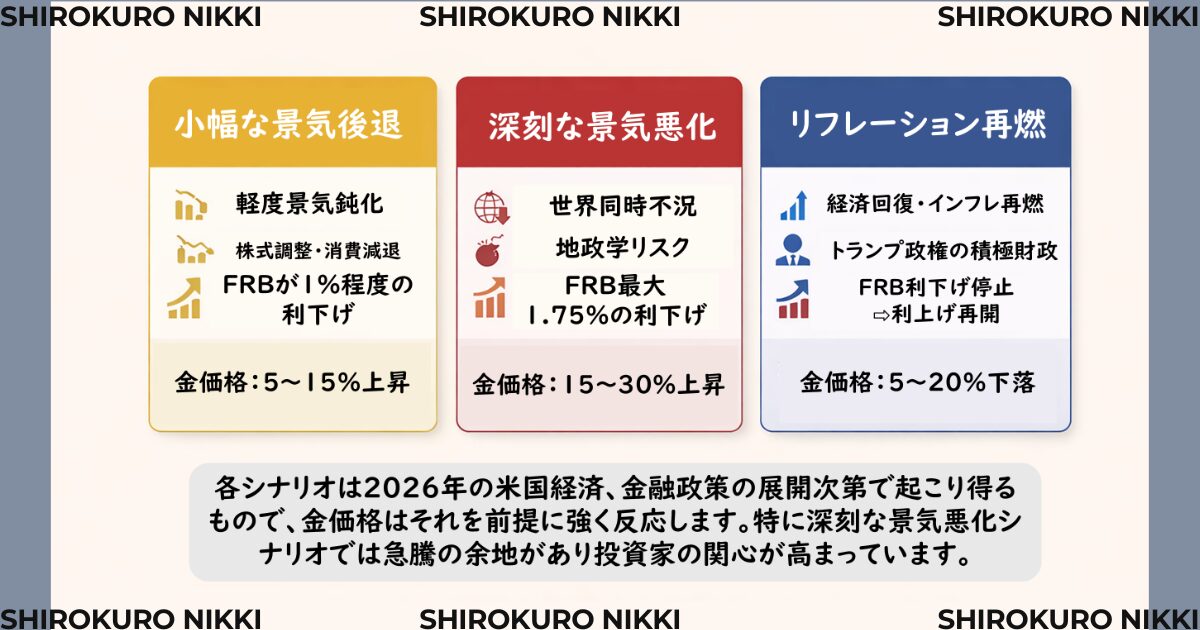

金価格のシナリオ:3つの可能性とマクロ前提

2026年の金相場は、世界経済と金融政策の動向に応じて大きく変動し得るとされています。WGCは以下の3つのシナリオを示しています:

- シナリオ1:小幅な景気後退

- 実質成長率:+1%程度

- FRB政策:追加利下げ1.0%(3回)

- ドル:やや軟化、長期金利:低下

- 金価格:+5〜15%

- シナリオ2:深刻な不況(ドゥームループ)

- 実質成長率:マイナス圏

- FRB政策:大幅利下げ1.75%(7回程度)

- ドル:急落、長期金利:急低下(1.0%前後)

- 金価格:+15〜30%

- シナリオ3:リフレーション(好景気+インフレ再燃)

- 実質成長率:+3%以上

- FRB政策:年内利上げ(+0.25〜0.5%)

- ドル:急騰、長期金利:3.5〜4%台へ上昇

- 金価格:-5〜-20%

現時点の市場コンセンサスは「シナリオ1寄り」とされていますが、いずれの展開にも備えることが重要です。

金と金利・経済成長の関係

金価格は、利回りやインフレとの関係が非常に強いことで知られています。特に、金利からインフレ率を差し引いた「実質金利」が下がるほど金の魅力は高まります。利子を生まない金は、景気後退や金融緩和によって金利が下がる局面でより選好されやすいのです。

過去の相関事例:

- 2008年~2011年:リーマンショック後、FRBのゼロ金利+QE1-2により実質金利はマイナス圏へ。金価格は850ドル → 1,900ドルへ上昇。

- 2020年:コロナ危機直後の金融緩和で実質金利が急低下し、金は2,000ドル超え。

- 2022年後半~2023年:インフレ高進と利上げにより実質金利が上昇し、金は調整局面に。

このように、実質金利が低下する環境(インフレ加速+利下げ、または利上げ停止)は金にとって追い風となる一方、実質金利が高止まりする局面では金のパフォーマンスは相対的に鈍化する傾向があります。

私の考え:なぜ金を買い続けるのか

2025年の金価格の上昇は、歴史的に見ても非常に大きなものでした。しかし、この上昇は単なる投機的な動きではなく、地政学リスクの高まりや通貨不安、中央銀行の戦略的買い、利下げサイクルの開始など、明確で多面的な背景に支えられたものであると感じます。

こうした背景を踏まえると、今後も金をポートフォリオに一定割合組み入れておくことはきわめて合理的だと私は考えています。特に日本円は「最弱通貨」と言われるほど信認を失いつつあり、米ドルですらその本来の機能(交換・尺度・価値保存)を完全には果たせなくなりつつあると感じます。インフレや通貨価値の希薄化が進む中で、ゴールドの本質的な役割──すなわち資産防衛の手段としての価値保存機能──がいっそう重みを増しているのではないでしょうか。

WGCのシナリオでは2026年の金価格の変動幅は±20%程度が見込まれています。これは正直、どのシナリオになるかを事前に完全に予測することは難しいでしょう。しかし私は、2026年も引き続き金ETFへの投資を継続する予定です。どのシナリオになったとしても「後悔しない」投資マインドが重要だと考えています。

金価格が上昇すればそれは資産の増加となり、仮に下落したとしても、それはより安く金を仕込む好機と捉えられます。ただしこのような姿勢を持つには、金という資産の本質を正しく理解しておく必要があります。金は株や債券のように収益を生む資産ではなく、「守りの資産」であることが前提です。だからこそ短期売買ではなく、長期的な視野で保有し続ける覚悟が重要です。

個人的には、全投資資産のうち最大20%を金に配分する方針です。価格が下がれば買い増し、高くても「価値保存」という長期目的に立ち返って積み増していく方針です。

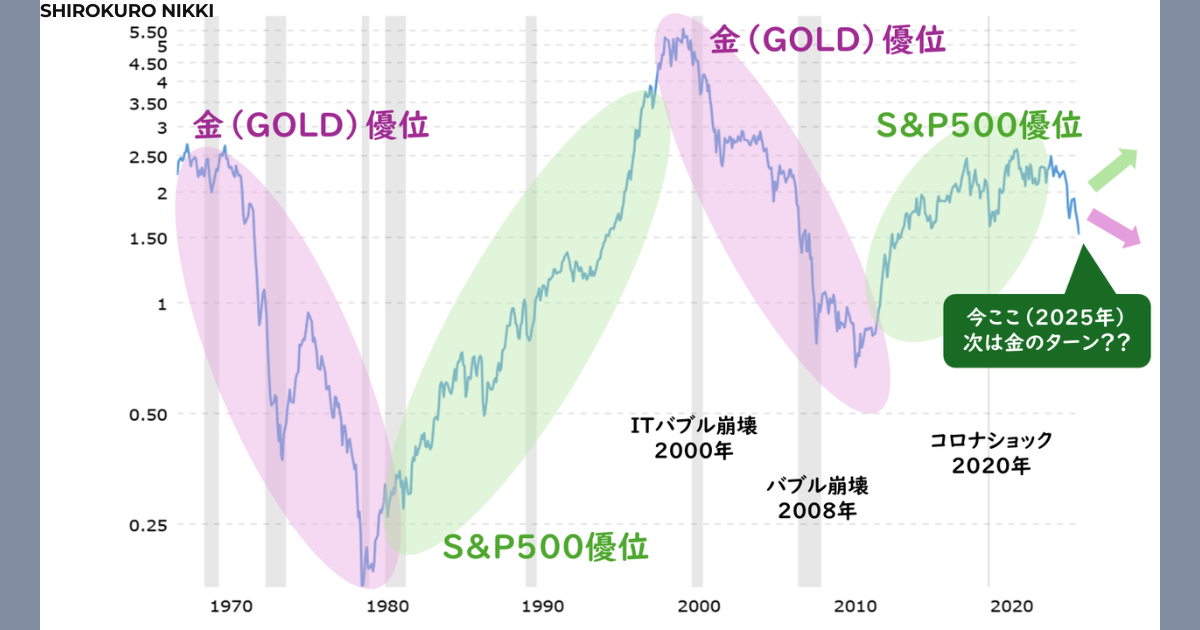

図:株式と金の相対トレンドは交互に変化しており、現在はその転換期にある

(S&P 500 to Gold Ratio)

歴史的に見ても、金と株式のトレンドは交互に訪れてきました。以下のチャートは、S&P500と金価格の比率(対数表示)を示したものです。トレンドの山谷が交互に現れており、現在はちょうど転換点に差し掛かっている可能性がある局面であることがわかります。

当面の間、この不確実性は解消されることはないどころか、むしろさらに悪化する可能性すらあると私は見ています。そのとき、後悔のないように、バランスを見て冷静に投資を続けていきたいと考えています。

最後に

金の投資は「ブーム」ではありません。それは何十年にもわたる資産防衛の戦略です。短期的な変動に惑わされず、金の本質的な価値に目を向けることが、これからの時代にますます求められるのではないでしょうか。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

👉 2025年10月の投資成績と戦略

👉 2025年9月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

Audible(オーディブル)で「聴く読書」をはじめてみませんか?

![]()

Audibleは、プロのナレーターによる朗読で本を楽しめるオーディオブックサービスです。

通勤・家事・散歩など、スキマ時間を使って知識や物語をインプットできます。 活字を読む時間が取れない方でも、耳からなら無理なく続けられるのが魅力です。

コメント