― 不安の正体を理解すれば、行動は変わる ―

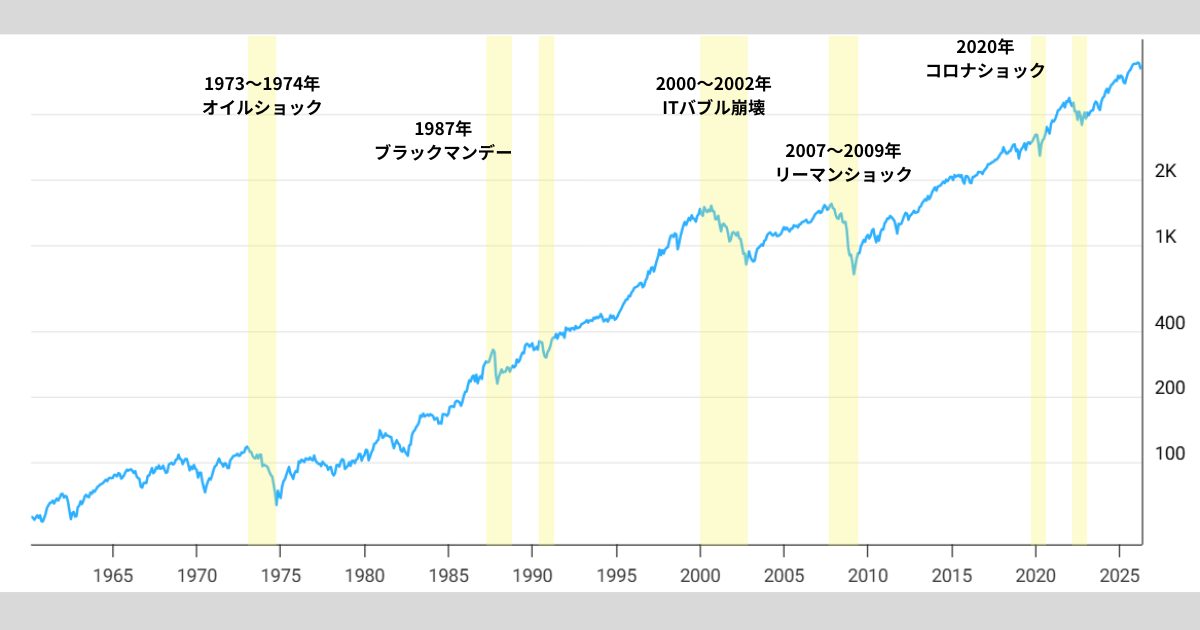

株式市場はこれまで、

順調に成長してきたように見えますが、

実際には何度も大きな下落を経験しています。

金融危機、戦争、インフレ、金利上昇。

そのたびに市場は大きく揺れ、

多くの投資家が不安を感じてきました。

そして現在も同じです。

- 原油価格の上昇

- 中東情勢の緊張

- 金利の高止まり

- AIバブルへの疑念

こうした状況の中で、

「今は危ないのではないか」

と感じている人も多いと思います。

しかし結論から言うと、

重要なのは「不安の有無」ではなく、

その不安がどの種類のものなのかを理解すること

です。

本記事では、

- 過去の暴落の構造

- 今の市場の立ち位置

- 今後のシナリオ

- 個人投資家の行動指針

を一貫した視点で整理していきます。

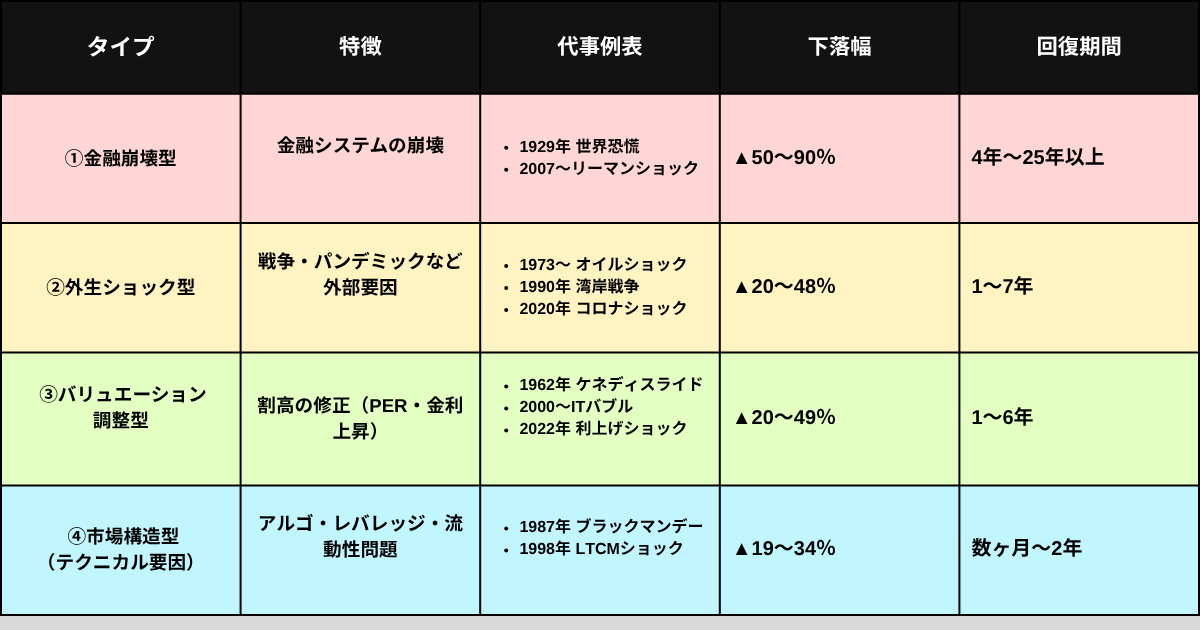

暴落は「パターン」で理解できる

市場の下落は、一見すると予測不能でランダムに見えます。

しかし、歴史を振り返るとそこには明確な共通点があります。

それは、

暴落には“構造的なパターン”がある

ということです。

つまり、株価が下がるときは必ず「理由」があり、

その理由は大きく分類するといくつかの型に分けることができます。

この型を理解することで、

- 今の下落はどの程度深刻なのか

- 回復までにどれくらいかかるのか

- どのような行動を取るべきか

が見えてきます。

ここでは、過去の代表的な暴落をもとに、

4つのパターンを“本質”から解説していきます。

金融崩壊型 ― 信用が壊れると市場は止まる

最も危険で、そして最も回復に時間がかかるのがこのタイプです。

この暴落の本質は、単なる株価の下落ではありません。

「信用の崩壊」そのものです。

通常、経済は信用の上に成り立っています。

銀行は預金を貸し出し、企業は借入で事業を拡大し、

投資家は将来の利益を信じて資金を投じます。

しかしこの“信用”が崩れると、すべてが止まります。

1929年の世界恐慌では、株価の暴落をきっかけに銀行が次々と破綻し、

預金が引き出され、企業は資金調達ができなくなり、

最終的には失業と消費崩壊へとつながりました。

2008年のリーマンショックも同様です。

住宅バブルとサブプライムローンの崩壊をきっかけに、

金融機関同士の信用が失われ、「誰にも貸さない」状態が生まれました。

このとき市場で起きているのは、

- 株価の下落

- 債券市場の混乱

- 資金の流動性停止

という、金融の“機能停止”です。

このタイプの特徴は非常に明確です。

・下落は非常に深い

・実体経済に波及する

・回復までに長い時間がかかる

つまり、

市場が壊れている状態と言えます。

割引率ショック型 ― 株価は“評価”で動く

次に重要なのが、現在の市場に最も近いタイプです。

この暴落の本質は、「評価の変化」

です。

株価は、将来得られる利益を現在の価値に割り引いて決まります。

このとき使われるのが金利(割引率)です。

金利が上昇すると、

将来の利益の価値は低く評価されるため、株価は下がります。

ここで重要なのは、

企業の業績が悪くなっているわけではない

という点です。

2022年の下落では、多くの企業は利益を出していましたが、

金利の急上昇によって株価は大きく調整しました。

特に影響を受けるのが、

- ハイテク株

- 成長株(グロース株)

です。

これらは将来の利益への期待が大きいため、

割引率の影響を強く受けます。

このタイプの特徴をまとめると、

・下落は中程度

・原因は金利

・景気はまだ崩れていない

・回復は比較的早い

つまり、

市場が壊れているのではなく、“高すぎた評価が調整されている状態”

です。

外生ショック型 ― 外から来る「予測不能な衝撃」

このタイプは、投資家が最も不安を感じやすい下落です。

なぜなら、

原因が市場の外にある

からです。

戦争、パンデミック、資源ショックなど、

突発的で予測が難しい出来事によって市場が下落します。

1973年のオイルショックでは、原油価格が急騰し、

インフレと景気悪化が同時に発生しました。

2020年のコロナショックでは、

経済活動そのものが停止するという異常事態が起きました。

このタイプの特徴は、

「不確実性の高さ」です。

何が起きるのか分からないため、

投資家は一斉にリスク資産を売却します。

ただし重要なのは、

原因が収束すれば回復も早い

という点です。

コロナショックでは、わずか数ヶ月で株価は回復しました。

まとめると、

・初動は急落

・原因は外部要因

・心理的パニックが強い

・収束すれば回復も早い

つまり、

「怖いが、永続的ではない下落」

です。

市場構造型 ― 崩れるのは“仕組み”

最後は、やや理解が難しいですが非常に重要なタイプです。

この暴落の本質は、

「ポジションの崩壊」

です。

市場には常にレバレッジ(借入)や、

似たポジションの集中が存在しています。

普段は問題ありませんが、

あるきっかけで価格が下がると、

- ロスカット(強制売却)

- 証拠金不足

- 一斉のポジション解消

が発生します。

その結果、

売りが売りを呼ぶ連鎖

が起きます。

1987年のブラックマンデーでは、

プログラム売買が下落を加速させました。

1998年のLTCM危機では、

巨大ヘッジファンドのポジション崩壊が市場に波及しました。

このタイプの特徴は、

・非常に急激な下落

・短期間で終わる

・実体経済への影響は限定的

つまり、

市場の“事故”のようなもの

です。

■暴落の規模と回復期間(一覧)

ここまでの理解を踏まえて、

実際のデータとして整理すると以下の通りです。

| 暴落名 | 年 | タイプ | 下落率 | 回復期間 |

|---|---|---|---|---|

| 世界恐慌 | 1929 | 金融崩壊型 | 約-89% | 約25年 |

| リーマンショック | 2008 | 金融崩壊型 | 約-57% | 約5年 |

| ドットコム崩壊 | 2000 | 割引率+バブル | 約-49% | 約7年 |

| インフレショック | 2022 | 割引率ショック | 約-25% | 約2年 |

| QTショック | 2018 | 割引率ショック | 約-20% | 約4ヶ月 |

| オイルショック | 1973 | 外生ショック | 約-48% | 約6〜7年 |

| 湾岸戦争 | 1990 | 外生ショック | 約-20% | 約5ヶ月 |

| コロナショック | 2020 | 外生ショック | 約-34% | 約5ヶ月 |

| ブラックマンデー | 1987 | 構造型 | 約-33% | 約2年 |

| LTCM危機 | 1998 | 構造型 | 約-19% | 約3ヶ月 |

現在の市場はどこに位置しているのか

では今の市場は、これらのどこに当てはまるのでしょうか。

結論から言うと、

「割引率ショック+外生ショックの複合型」

です。

さらに、

市場構造リスクの“芽”が出始めている状態

とも言えます。

まず現在のコアとなっているのは、

金利に起因する「割引率ショック」です。

インフレは完全には収束しておらず、

金利も簡単には下げられない状況にあります。

この結果、

株式の評価は圧縮されやすく、

特にグロース株には強い下押し圧力がかかっています。

次に、これに上乗せされているのが、

地政学リスクと原油価格の上昇です。

エネルギー価格の上昇は単なるコスト増ではなく、

- インフレの再加速

- 企業利益の圧迫

- 消費の低下

といった形で、経済全体に影響を及ぼします。

そして最後に、

まだ表面化していないものの、

無視できないのが信用リスクです。

private creditなどの拡大により、

金融の一部で歪みが蓄積されています。

現時点では問題は局所的ですが、

拡大すれば市場全体に波及する可能性があります。

過去の暴落との比較

現在の市場環境を正しく理解するためには、

「似ている部分」と「決定的に違う部分」の両方を見る必要があります。

なぜなら、

市場は“過去の再現”ではなく、“過去の組み合わせ”で動く

からです。

今の相場は、単一の暴落に当てはまるのではなく、

複数の要素が重なった「複合型」です。

ここでは代表的な5つの局面と比較しながら、

現在地を立体的に整理していきます。

2022年との類似性 ― 今の市場の“核”

まず最も重要なのが2022年との比較です。

結論から言うと、

現在の市場のベースは2022年とほぼ同じ構造です。

2022年は何が起きたのか。

インフレが急上昇し、それを抑えるためにFRBが急激な利上げを行いました。

その結果、

- 割引率(=金利)が上昇

- 将来利益の現在価値が低下

- 株価(特にグロース株)が下落

という流れが発生しました。

ここで重要なのは、

企業業績が悪化したから下がったわけではない

という点です。

つまり2022年の下落は、

「実体経済の崩壊」ではなく「評価の修正」

でした。

そして現在も同じ構造が存在しています。

- インフレは完全に収束していない

- 金利は高止まりしている

- 将来の成長株に対する評価が揺らいでいる

このため、

今の下落の“中心”は割引率ショック

と判断できます。

ただし2022年と完全に同じではありません。

現在は、

- インフレがピークアウトしている

- 金利は「急上昇」ではなく「高止まり」

という違いがあります。

1990年との共通点 ― 原油と戦争の影響

次に重要なのが1990年の湾岸戦争との比較です。

この局面では、

- イラクのクウェート侵攻

- 原油供給不安

- 原油価格急騰

が発生しました。

ここで注目すべきは、

原油は「経済全体に影響する数少ない変数」

である点です。

原油価格が上昇すると、

- 企業のコスト増加

- 物流コスト上昇

- 物価上昇(インフレ)

- 消費減退

という連鎖が起こります。

現在の市場もこれに非常に似ています。

- 中東情勢の緊張

- 原油価格の上昇

- インフレ再燃の懸念

ただし1990年と比較すると、

現時点では“供給停止レベルのショック”ではない

という違いがあります。

つまり、

- 当時:実際に供給が止まるリスク

- 現在:供給不安による“価格上昇”

1998年の初期段階 ― 見えにくい信用リスク

1998年のLTCM危機は、

「見えないところで積み上がったリスク」が表面化した典型例です。

LTCMは巨大なヘッジファンドで、

- 高レバレッジ

- 複雑な金融商品

- 市場間の歪みを利用

していました。

しかし市場が想定外の動きをすると、

ポジションが一気に崩壊し、金融システム全体に波及しかけました。

現在も、似た構造が見え始めています。

特に注目されているのが、

private credit(プライベートクレジット)

です。

これは銀行以外の貸し手による融資市場で、

- 規制が緩い

- 透明性が低い

- 規模が急拡大

という特徴があります。

現時点では、

- 信用スプレッドは安定

- 連鎖破綻は起きていない

ため問題は顕在化していません。

しかし、 “火種”は存在している状態です。

2000年との違い ― AIバブルは本当にバブルか?

2000年のドットコムバブルでは、

- インターネットという新技術

- 過剰な期待

- 利益を伴わない企業評価

が組み合わさり、完全なバブル崩壊が起きました。

現在も、

- AIブーム

- テック株への資金集中

- 高い成長期待

という共通点があります。

しかし決定的に違う点があります。

それは、 実際に利益を生んでいる企業が多い

ことです。

さらに現在は、

- バリュエーションがすでに調整され始めている

- 金利の影響で過熱が抑えられている

つまり、「期待だけのバブル」ではないということです。

ただし注意点もあります。

もし利益成長が鈍化すれば、一気に2000年型に近づく可能性もあります。

2008年との明確な違い ― “危機ではない理由”

最後に最も重要な比較です。

多くの人が不安になる理由は、

「2008年のような危機になるのではないか」

という点です。

結論から言うと、 現時点では構造的に異なります

2008年は何が起きたのか。

- 住宅バブル崩壊

- サブプライムローン問題

- 金融機関の破綻

- 信用市場の停止

つまり、金融システムそのものが壊れた状態でした。

一方で現在は、

- 銀行の自己資本は強化されている

- ストレステストも機能している

- 信用スプレッドも安定している

- 住宅市場もバブルではない

つまり、金融システムはまだ正常に機能している

まとめ

ここまでを整理すると、

現在の市場は以下のように分解できます。

・ベースは2022年型(割引率ショック)

・そこに1990年型(原油・戦争)が上乗せ

・さらに1998年型(信用リスク)が潜在

・ただし2008年型(金融崩壊)ではない

つまり一言で言うと、

「複合ストレスだが、まだシステムは壊れていない市場」

■今後のシナリオ

今後の市場は、ひとつの一本道で動くわけではありません。

同じ「下落局面」に見えても、その先が回復になるのか、停滞になるのか、危機になるのかは、いくつかの条件によって大きく分かれます。

特に今の市場では、

- 原油価格が高止まりするのか

- インフレが再加速するのか

- 金利が高いまま維持されるのか

- 信用市場に問題が波及するのか

この4つが重要な分岐点になります。

現時点では、S&P500は2026年初来ピークからの最大下落が約9.1%にとどまり、

VIXは3月に30台まで上昇した後、4月1日時点で24.54となっています。失業率も2026年3月時点で4.3%と、景気の急崩壊を示す水準ではありません。こうした点から、現時点では「危機の途中」というより、複数のリスクがせめぎ合っている分岐点と捉えるのが妥当ではないでしょうか。

その前提で考えると、今後の市場は大きく3つのシナリオに整理できます。

シナリオ① ソフトランディング

最も現実的なメインシナリオ

このシナリオでは、原油価格の上昇がいずれ落ち着き、インフレも再加速せず、金利は高止まりしつつも追加的な強い引き締めには進みません。

景気は鈍化しても崩壊まではせず、企業利益も大幅悪化は避けられます。

つまり、今の下落は「危機」ではなく、あくまで調整局面として終わる形です。

この場合、過去の事例で近いのは、

- 1990年の湾岸危機

- 2011年の米国格下げ

- 2022年後半の利上げ調整局面

あたりです。

一時的には不安が高まっても、ショックが市場に織り込まれ、徐々に落ち着きを取り戻していく流れになります。

シナリオ② スタグフレーション

じわじわ苦しい「長引く下落」シナリオ

こちらは、原油高が長引き、インフレが思ったほど下がらず、景気だけが徐々に鈍化していくケースです。

このシナリオが厄介なのは、中央銀行が動きにくいことです。

通常なら景気が悪化すれば利下げで支えられますが、インフレが高いままだと簡単には利下げできません。

その結果、

- 景気は弱い

- 金利は高い

- 株価には逆風

という、投資家にとってかなり厳しい環境が続きます。

過去で言えば、

- 1973〜1974年のオイルショック

- 2022年のインフレ・利上げ相場

に近い構図です。

急落というより、下げては戻し、また下げるような嫌な展開になりやすいのが特徴です。

シナリオ③ 信用危機

確率は低いが、最も警戒すべき最悪シナリオ

このケースでは、いま表面化していない信用市場の問題が拡大します。

特に注目されているのが、private credit のストレスです。

Reutersは2026年4月時点で、private credit 市場規模が約3.5兆ドルとされ、解約制限の設定や、保険会社・年金経由のエクスポージャー拡大がリスクとして意識されていると報じています。またAI投資やSaaS向け貸付と private credit の結びつきが、新たなショック伝播経路になり得る可能性があると伝えています。

この問題が大きくなると、

- 解約制限

- 資産売却

- 資金繰り悪化

- 信用収縮

- 企業利益悪化

- 株価急落

という悪循環に入る可能性があります。

ただし、銀行システムも2008年のような機能不全にはなっていません。したがって、現時点でメインシナリオと見るのは行き過ぎですが、「起きたときの破壊力が大きい」ため、最も警戒すべきテールリスクです。

現時点で最も可能性が高いのはどれか

現時点で最も可能性が高いのは、やはりソフトランディング寄りのレンジ調整です。

その理由は、信用市場がまだ全面崩壊しておらず、雇用も保たれており、株価も15%超の本格暴落にはまだ入っていないからです。

ただし、安心できる状況ではありません。

なぜなら、今の市場は「良い均衡」にいるのではない状態です。

つまり、

- 原油がさらに上がる

- インフレが再加速する

- 信用市場にヒビが入る

このどれかが強まると、スタグフレーションや信用危機シナリオに傾く可能性があります。

まとめ

今後の市場は、大きく3つの方向に分かれます。

ソフトランディングなら、今の下落はあくまで調整です。

スタグフレーションなら、相場は長く苦しい時間に入ります。

信用危機なら、景色は一変します。

現時点では、

「まだ危機ではないが、条件次第で危機に変わり得る」

今の市場は、答えが決まっている相場ではありません。

だからこそ重要なのは、未来を断定することではなく、

どのシナリオに近づいているのかを冷静に観察し続けることです。

個人投資家が取るべき行動

まず大前提です。

未来は予測できません

だからこそ必要なのは、予測ではなく「ルール」です。

やるべきことはシンプル

今の相場で個人投資家がやるべきことは、3つだけです。

① 積立をやめない

相場が不安定なときほど、積立は有効です。

高値でも安値でも買うことで、平均取得単価が整います。

② 下落時はルールで買う

恐怖の中で判断すると、ほぼ確実に行動できません。

だからこそ、

あらかじめ決めたルールで買う

③ 分散を維持する

今の市場は「どれか1つが正解」ではありません。

- 株 → 成長

- 現金 → 防御

- GOLD → 価値保存

それぞれ役割が違います

なぜ今はリスクを取りすぎると危険か

今の市場は、

上昇要因と下落リスクが拮抗している状態です。

- 景気はまだ崩れていない → 上昇余地あり

- しかしインフレ・原油・金利 → 下落リスクあり

つまり、

方向が読みにくい

この状態で強くリスクを取ると、

- スタグフレーション → 長期停滞

- 信用危機 → 急落

どちらにも巻き込まれます。

今は「攻め」より「守り」優先の局面

やってはいけないこと

ここは重要です。

・底を当てにいく

底は事後的にしか分かりません。

ほとんどの場合、買えずに終わります。

・ニュースで売買する

ニュースは“後付け”です。

見た時にはすでに遅れています。

・感情で動く

恐怖で売り、安心で買う。

これが最も損をするパターンです。

最も重要なこと

市場に残ること

市場はこれまで、

- 戦争

- 金融危機

- パンデミック

をすべて乗り越えてきました。

長期では必ず回復しています。

しかし、

途中でやめた人はその恩恵を受けられません

今の市場は「危機」ではなですが

「危機になり得る条件が揃い始めている」状態と言えます。

まとめ

市場は常に問題を抱えています。

それでも、

長期的には成長してきた

だから重要なのは、

未来を当てることではなく、構造を見極め市場に居続けることが

大切ではないでしょうか。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント