資産形成を成功させるために重要なのは、「どの銘柄を、どのくらいの時間軸で保有するか」を明確にすることです。

私自身、短期的な値動きを追う投資ではなく、5年以上、場合によっては30年単位で保有することを前提とした中長期投資を軸に運用しています。

本記事では、2026年時点の市場環境を踏まえたうえで、私が実践している中長期ポートフォリオと、その選定理由・リスク管理の考え方を公開します。

「攻め」と「守り」をどう両立させているのか、実例として参考にしていただければ幸いです。

中長期投資の基本:リスクを抑え資産を守る戦略

私の投資戦略の核となるのは、「市場の短期的な値動きに振り回されず、本質的な価値に目を向けること」です。

最低でも5年以上、理想は30年という長期視点を持つことで、資産を効率よく成長させることを目指しています。

2025年以降は、金利・インフレ・地政学リスクが同時に存在する時代に入っています。

そのため、これまで以上に「短期ノイズを無視し、時間を味方につける投資姿勢」が重要だと考えています。

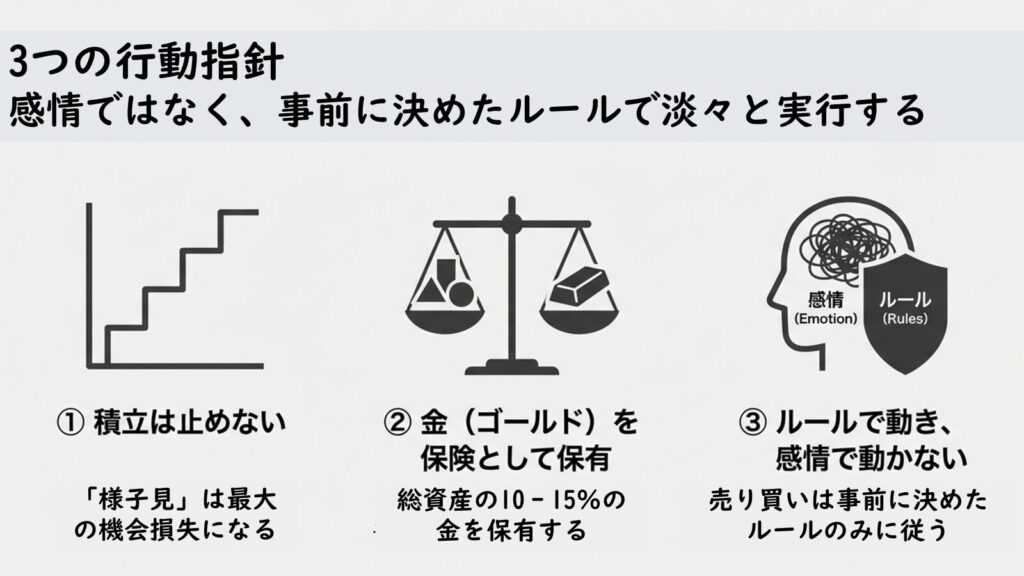

具体的には次のような基本姿勢を貫いています:

- 短期売買を避ける

市場の短期的な上下動に左右されない運用が、最終的には最もリスクを軽減します。 - 本質的な価値を追求する

選ぶ銘柄は、個人的に「納得できる価値があるもの」に限定します。長期間保有するためには信念を持てる選択が欠かせません。

私のポートフォリオ公開:米国株を中心とした長期投資の全体像

私のポートフォリオは、中長期運用を前提として構築しています。

「攻め」と「守り」のバランスを意識しつつ、自分が信じる成長市場に重点を置きました。

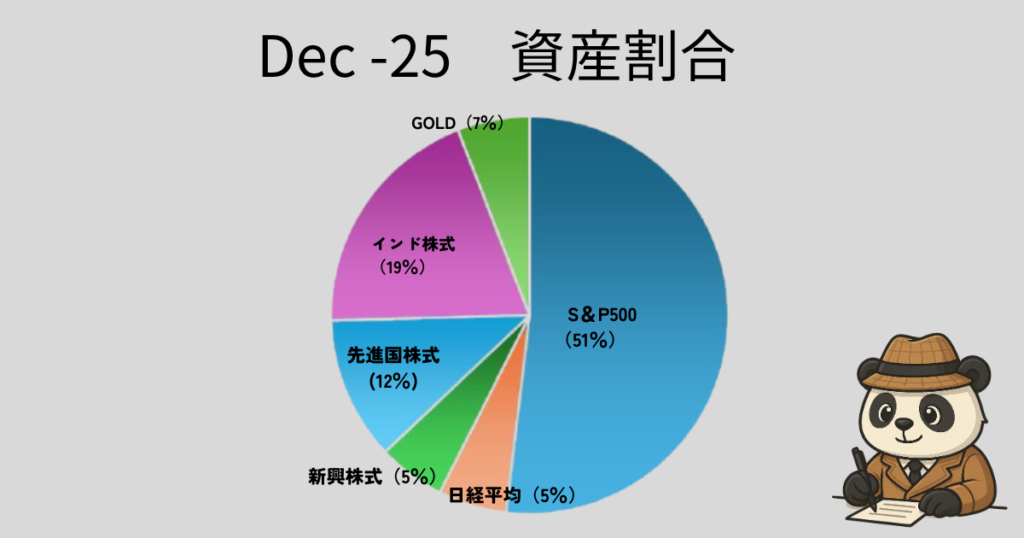

以下が現在の資産配分の内訳です

| 資産 | 構成比 |

|---|---|

| S&P500 | 51.2% |

| インド株式 | 19.0% |

| 先進国株式 | 11.9% |

| GLDM(金) | 7.0% |

| 日経平均 | 5.4% |

| 新興株式 | 5.4% |

| 合計 | 100% |

米国株一強の終焉を見据えた、長期投資の全体像

私のポートフォリオは、これまで 米国株を中核に据えた長期投資を基本として構築してきました。

短期的な値動きや流行に振り回されるのではなく、

「どの市場が、10年・20年という時間軸で価値を生み出し続けるか」

この一点を軸に投資判断を行ってきたからです。

実際、過去10年を振り返れば、米国株に投資しておくことは極めて合理的な選択でした。

S&P500をはじめとする米国株式は、世界の資本を集め、

テクノロジー、消費、金融といった分野で圧倒的な成果を上げてきました。

この成功体験を否定するつもりはありません。

しかし一方で、過去10年の正解が、次の10年もそのまま通用するとは限らない

──そう考えるようになっています。

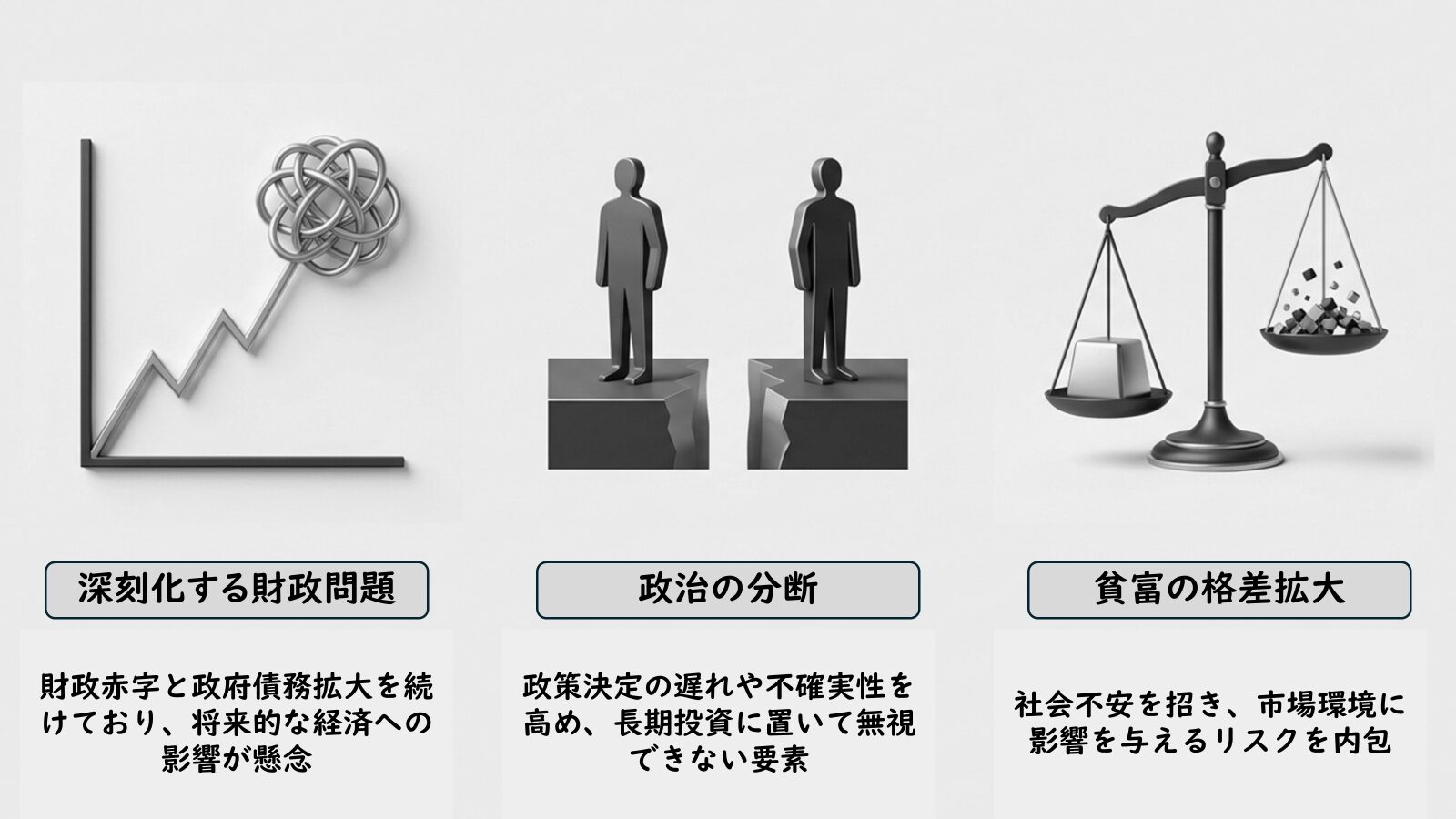

しかし現在の米国は、決して盤石な状況にあるとは言えません。

長期的に見たとき、いくつかの構造的なリスクを抱えているのも事実です。

まず挙げられるのが、深刻化する財政問題です。

財政赤字と政府債務は拡大を続けており、将来的な増税や歳出削減、あるいはインフレによる実質的な負担調整といった形で、経済に影響を及ぼす可能性があります。

次に、政治の分断です。

民主・共和の対立は年々先鋭化しており、政策決定の遅れや不確実性を高めています。

短期的には市場に織り込まれにくいものの、長期投資においては無視できない要素です。

さらに、貧富の格差拡大も大きな課題です。

格差の固定化は社会不安やポピュリズムの台頭を招きやすく、

結果として企業活動や市場環境に影響を与えるリスクを内包しています。

これらを踏まえると、今後10年間、米国がこれまでと同じように「勝ち続ける」可能性は決して高くないと考えています。

確かに、過去10年を振り返れば、米国株に投資しておくことが最適解だったと言えるでしょう。

しかし、その成功体験がそのまま次の10年にも当てはまるとは限りません。

市場環境は常に変化します。

金利水準、地政学リスク、人口動態、技術革新の重心――

これらの条件が異なれば、当然ながらリターンの分布も変わります。

そのため現在は、米国株の比率をおよそ40%前後まで引き下げることも現実的な選択肢として検討しています。

これは米国を悲観しているわけではなく、

「過去の正解に固執しないためのリスク管理」です。

長期投資において重要なのは、

「どこが一番強いか」を当て続けることではなく、

環境の変化を前提に、柔軟に配分を見直していくことだと考えています。

こうした考え方の変化とともに、

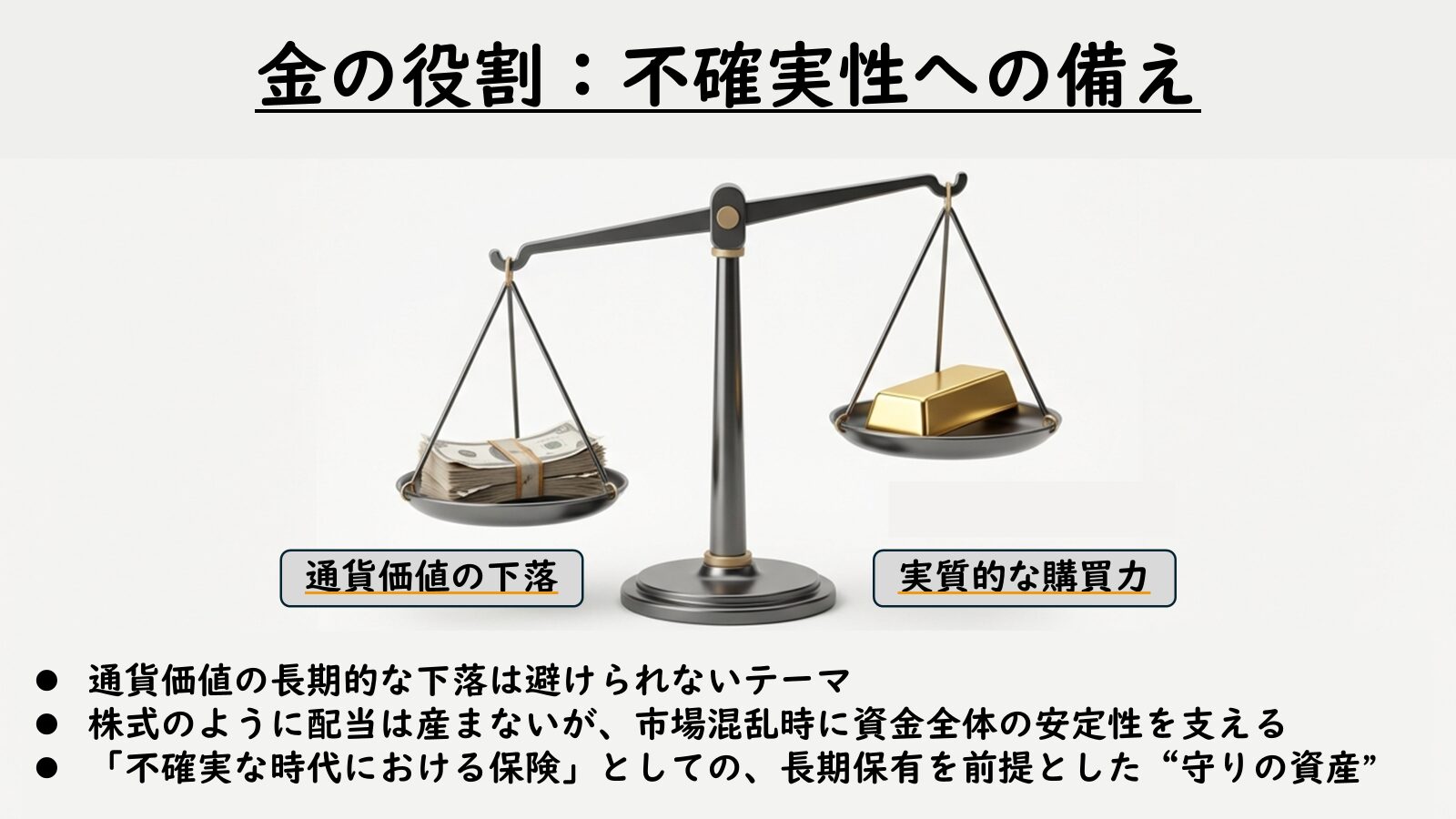

現在、私が最も重視している資産が ゴールド(金) です。

私は2025年から、資産防衛の一環として金の購入を開始しました。

現代の金融環境を考えると、通貨価値の長期的な下落は避けられないテーマだと感じています。

各国で財政赤字が拡大し、中央銀行による金融緩和が繰り返されるなかで、

「名目上の資産価値」と「実質的な購買力」は必ずしも一致しなくなっています。

そうした環境下では、株式だけで資産を守り切ることは難しいと考えています。

そのため、通貨や金融システムそのものから一定の距離を保てる金を、

ポートフォリオの一部として保有する意義は年々高まっていると感じています。

2025年を振り返ると、金価格は大きく上昇しました。

しかし私は、金を「一攫千金を狙うための資産」とは考えていません。

むしろ重要なのは、金が本質的に“守りの資産”であることを忘れないことだと思っています。

金は、株式のように配当や成長を生む資産ではありません。

その代わりに、

- 通貨価値が揺らぐ局面

- 市場の信頼が低下する局面

- 株式が同時に下落する局面

こうした場面で、資産全体の安定性を支える役割を果たします。

そのため、今後も短期的な価格変動に一喜一憂することなく、

長期保有を前提に、淡々と金の保有を積み上げていく方針です。

現時点では、資産全体の 15〜20%程度を金で保有する ことも、

十分に現実的な選択肢だと考えています。

これは強気な見通しというよりも、

「不確実な時代における保険」としての位置づけです。

現在の私のポートフォリオは、

- 米国株を軸としつつも過度に依存しない

- 地域・成長段階の異なる株式で分散する

- 金を組み込むことで耐久性を高める

という設計に移行しつつあります。

重要なのは、

「どこが一番強いか」を当て続けることではなく、

環境の変化を前提に、長く市場に居続けられる構造を作ることです。

このポートフォリオは完成形ではありません。

年齢やライフステージ、市場環境の変化に応じて、

今後も比率や構成を見直していくつもりです。

それでも一貫しているのは、

短期の正解よりも、長期の生存確率を優先するという考え方です。

次のセクションでは、このポートフォリオを構成する各資産について、

なぜ選んだのか、どのようなリスクを想定しているのかを、

もう少し具体的に掘り下げていきます。

各資産の役割と位置づけ

米国株一強への疑問と、金を用いた資産防衛について整理しました。

ここではそれを踏まえたうえで、

「米国でも金でもない成長・分散の受け皿」として位置づけている

インド株、日本株、先進国株(米国除く)について整理します。

これらの資産は、

主役ではないかもしれませんが、

ポートフォリオ全体のバランスを整えるうえで重要な役割を担っていると考えています。

インド株|可能性と制度リスクを織り込んだ「超長期の成長オプション」

投資銘柄:大和-iFreeNEXT インド株インデックス

インド株は、私のポートフォリオにおいて

最も時間軸の長い成長を期待する資産です。

短期的な値上がりを狙う対象ではなく、

10年、20年、場合によってはそれ以上の期間をかけて

経済成長の果実を取りにいくポジションとして位置づけています。

インドの最大の強みは、やはり人口動態です。

今後も労働人口が増加すると見込まれており、

消費市場の拡大や産業の高度化といった成長余地は大きいと考えています。

この点だけを見れば、インドは非常に魅力的な投資先に映ります。

しかし一方で、私はインドを無条件に楽観視しているわけではありません。

特にリスクとして強く意識しているのが、制度面の問題、とりわけカースト制度の影響です。

カースト制度は法律上は禁止されているものの、

社会構造としての影響は依然として残っており、

雇用機会の不平等や労働市場の硬直性といった形で、

長期的な経済成長の制約になり得ると考えています。

これは、インド経済全体を評価するうえで無視できないリスクです。

ただし、この制度的リスクは、すべての産業に同じように影響するわけではありません。

特に IT・ソフトウェア・サービス関連の分野では、

出自よりもスキルや成果が重視されやすく、

カーストの影響を相対的に受けにくい領域だと見ています。

インドが世界的なIT人材供給国として存在感を示してきた背景には、

この構造があると考えています。

もう一つ重要なのが、インドの外交的立ち位置です。

インドは、米国・中国・ロシアと一定の距離を保ちながら、

比較的中立的なスタンスを維持してきました。

このバランス感覚は、今後の経済成長においても重要な要素になります。

現時点では、米国との関係を保ちつつ、

一方に過度に依存しない姿勢を取っている点は評価できます。

しかし仮に、今後インドが中国など特定の国に大きく傾斜するような動きを見せれば、

それは地政学的リスクとして、市場から強く意識される可能性があります。

こうした制度面・外交面の不確実性を踏まえると、

インド株は決して「安定した投資先」ではありません。

だからこそ私は、インド株を

ポートフォリオの主役に据えることはせず、比率を管理したうえで保有する資産

として扱っています。

インド株は、

「必ず成功する投資先」ではなく、

成功すればリターンが大きいが、失敗する可能性も織り込むべき成長オプションです。

この前提を忘れず、

短期の値動きに振り回されることなく、

超長期の視点で向き合っていきたいと考えています。

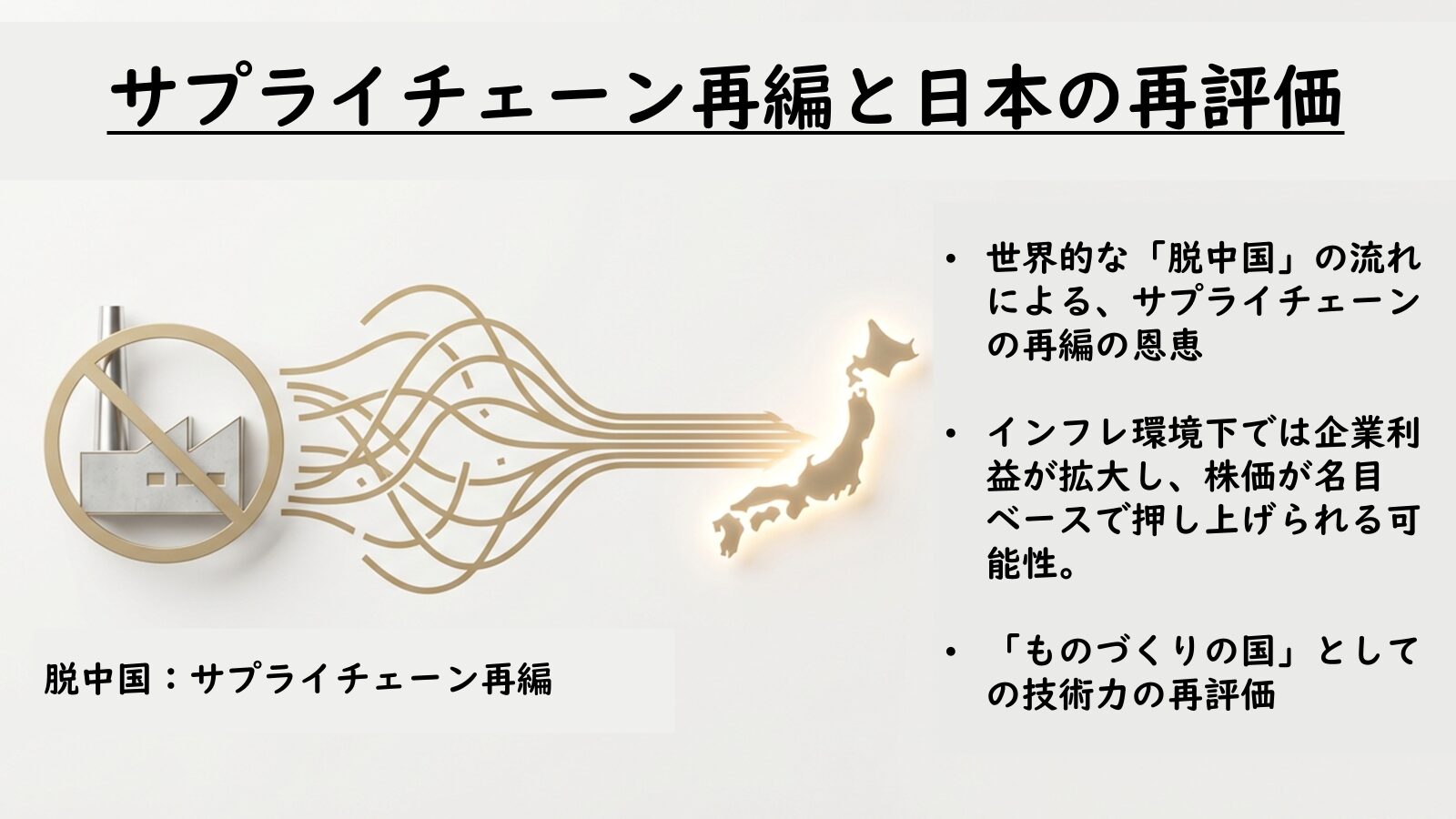

日本株|インフレ時代と脱中国の流れが再評価を促す

投資銘柄:三菱UFJ-eMAXIS Slim 国内株式(日経平均)

日本株は、短期的な高成長を狙う市場ではありません。

しかし、世界的な「脱中国」の流れ、積極財政への転換、

そしてインフレ前提の経済環境を踏まえると、

日本は改めて見直される余地のある国だと考えています。

かつて「ものづくりの国」として世界を支えてきた日本には、

現在も中小企業を中心に高い技術力を持つ企業が数多く存在します。

これらの技術が国内にとどまらず、

グローバル市場へと展開できる環境が整えば、

日本企業にはまだ成長の余地があると感じています。

また、金利上昇とインフレが進む局面では、

現金の価値は相対的に目減りしやすくなります。

一方で、良いインフレの環境下では企業利益が拡大し、

株価が名目ベースで押し上げられる可能性もあります。

この構造を考えると、

株式を保有しているかどうかが、

将来の資産形成に大きな影響を与える時代に入っていると言えるでしょう。

数十年という長い時間軸で見れば、

日経平均が現在の水準を大きく超えていく可能性も、

決して非現実的な話ではありません。

重要なのは、過去の停滞イメージに縛られず、

インフレ時代における日本の立ち位置を冷静に見直すことです。

日本株はポートフォリオの主役ではありませんが、

脱中国・インフレ・製造業再評価という流れの中で、

中長期的にじわじわと効いてくる存在として、

今後も一定の比率を維持していく方針です。

先進国株(米国除く)|勝者が入れ替わる10年を見据えた分散投資

投資銘柄:SBI・V・先進国株式(除く米国)インデックス・ファンド

先進国株(米国除く)を評価するうえで、

私が重視しているのは、株式市場における「勝者は固定されない」という事実です。

過去を振り返ると、

S&P500と全世界株式のパフォーマンスを比較した場合、

数年単位で優位に立つ市場は入れ替わってきました。

ある時期は米国株が圧倒的に強く、

またある時期は米国以外の市場が相対的に優位に立つ。

この循環は、決して珍しいものではありません。

その理由はシンプルです。

市場の比較軸は、突き詰めれば

「米国か、それ以外か」

という構図に集約されます。

米国株が強い局面では、

資本・人材・技術が米国に集中し、

結果として株価も上昇します。

一方で、米国の評価が行き過ぎたときや、

成長期待が一巡したときには、

相対的に米国以外の先進国市場が見直される局面が訪れます。

この構造を考えると、

今後10年間においても、

米国株だけが一貫して勝ち続けるとは限りません。

むしろ、

米国以外の先進国に属する企業が、

次の成長フェーズを担う可能性も十分にあると考えています。

欧州を始めとする先進国は、

米国とは異なる強みを持つ企業が多く存在します。

エネルギー、資源、インフラ、医薬品、ラグジュアリー、

さらには環境技術や再生可能エネルギーなど、

成長ドライバーは一様ではありません。

先進国株(米国除く)は、

爆発的なリターンを狙う資産ではありませんが、

米国依存を和らげつつ、

次の勝者が生まれる可能性に備えるための分散投資

として重要な役割を果たします。

私にとってこの資産は、

「今すぐ主役になる存在」ではなく、

勝者が入れ替わる局面で、静かに効いてくるポジションです。

だからこそ、短期のパフォーマンスで判断せず、

長期的な視点で一定の比率を維持していく考えです。

FANG+で攻める理由:高リターンとリスクに備える具体策

FANG+との付き合い方と、明確なルール設計

選定理由

成長トレンド:デジタル化、AI、クラウドサービスなどの分野で今後も成長が期待される。

高成長期待のテクノロジーセクター:Meta Platforms、Amazon、Netflix、Alphabetなど、世界をリードする企業群で構成。

短期リターンの高さ:高いボラティリティが魅力的。

懸念点

- 信託報酬の高さ:0.7755%(他のインデックスファンドと比較して割高)。

- 高ボラティリティ:価格の上下幅が激しく、リスク管理が重要。

- 構成銘柄の変更リスク:主要企業の業績悪化や銘柄入れ替えの影響。

対策

- 再評価のタイミングを設定:2030年ごろを目安に戦略を再検討。

- 保有比率の調整:年齢増加とともに保有比率を減少させる計画。

- 継続的な銘柄モニタリング:定期的に構成銘柄の状況をチェック

FANG+は、私のポートフォリオにおいて

サテライト枠として成長を取りにいく資産です。

コア資産の安定性を土台にしつつ、

市場が強く成長を評価する局面で、

リターンを上積みする役割を担っています。

一方で、FANG+は決して「長期で無条件に持ち続ける資産」ではありません。

値動きが大きく、相場環境次第ではリターンが大きくブレるため、

感情に任せた運用をすると、判断を誤りやすい資産でもあります。

だからこそ私は、

FANG+に関しては事前に明確なルールを定め、

ルールに基づいてのみ保有・売却を判断することにしています。

投資金額とペースのルール

まず、投資金額には上限を設けています。

- FANG+への累計投資額は最大250万円まで

- 年間の投資額は50万円を上限

このルールにより、

FANG+がどれだけ魅力的に見える局面でも、

ポートフォリオ全体を歪めるほどの集中投資にならないよう制御しています。

FANG+はあくまでサテライトであり、

コア資産を侵食する存在ではありません。

利益確定のルール|元本回収を最優先

次に、利益が出た場合の対応です。

- 累計投資額250万円に対し、評価額が500万円を超えた場合

- 元本にあたる250万円分は売却し、確実に回収する

このルールの目的は、

利益を最大化することではありません。

リスクを市場から切り離した状態で投資を継続することです。

一度元本を回収できれば、

その後に残る投資額はすべて「市場から得た利益」です。

これにより、精神的なブレを大きく減らし、

冷静な判断を保ちやすくなります。

継続・撤退を判断するための評価ルール

FANG+の評価は、年1回(年末)のみ行います。

日々の値動きや短期的な調整局面では判断しません。

判断の前提条件として、

株式市場全体が堅調な年であることを重視します。

具体的には、S&P500や全世界株式指数が

年率でおおむねプラス圏(+5%以上)にある年を想定しています。

FANG+を見限るライン(最重要)

FANG+を見限るかどうかは、

絶対リターンではなく、相対リターンで判断します。

以下の主要指数を比較対象とします。

- S&P500

- NASDAQ100

- MSCI World(全世界または先進国)

そして、次の条件が発生した場合、

FANG+はサテライトとしての役割を終えたと判断します。

株式市場が堅調な年において

上記3指数のうち 2つ以上に年率リターンで劣後する状態が

2年連続で続いた場合

3年連続した場合は、例外なく撤退します。

また、

- リターンは市場平均以下

- にもかかわらず値動き(下落幅)は大きい

という、ハイリスク・ローリターンの状態が

2年連続で続いた場合も、撤退を検討します。

さらに、数値を待たずに判断すべきケースも想定しています。

FANG+構成企業の競争優位性が失われたり、

規制や環境変化によって

指数そのものの思想が崩れたと判断できる場合には、

速やかに撤退する前提です。

FANG+は「信じる資産」ではなく「使う資産」

私にとってFANG+は、

信仰する対象ではありません。

機能している間だけ使う道具です。

- 勝っている間は、素直に恩恵を受ける

- 勝てなくなったら、未練なく役割を終える

この割り切りができて初めて、

FANG+はポートフォリオの中で健全に機能すると考えています。

FANG+は、

全体を支える資産ではありません。

しかし、正しい位置づけと明確な出口戦略を持てば、

ポートフォリオ全体の成長力を高める存在になり得ます。

それが、私のFANG+との付き合い方です。

まとめ|合理性と「楽しさ」を両立させるための分散投資

ここまで読んでいただくと、

「ここまで分散しているなら、最初から全世界株式でいいのではないか」

という意見が出てくると思います。

その考えには、私自身も概ね同意します。

感情を一切排除して答えるとすれば、

米国の比率がやや高すぎると感じていること、

そして、今後成長の余地が大きいと考えている国や地域(インドなど)の比率を、

意図的に調整したいという理由がある、

それだけです。

合理性だけを突き詰めれば、

全世界株式を一本で積み立てる選択は、

非常に完成度の高い方法だと思います。

それでも私が、

あえて複数の投資信託を組み合わせて分散している理由は、

突き詰めると「楽しいから」の一言に尽きます。

長期で積立投資を続けていくためには、

感情を排除することが重要だという意見には、強く賛成です。

一方で、楽しくなければ続けられないというのも、

また事実だと感じています。

世界の情勢や経済動向を調べ、

今、世界はどの方向に向かっているのか。

その変化が、私たちの生活や資産に

どのような影響を与えるのか。

そうしたことを、マクロな視点で考えるプロセスそのものが、

私にとっては投資の大きな楽しみです。

だから私は、

全世界株式をただ保有するのではなく、

米国、先進国、日本、インド、金、そしてサテライト枠としてのFANG+といった形で、

自分なりに世界を分解し、組み立てています。

感覚としては、

個別株の銘柄選定に近いのかもしれません。

ただし、個別株ほどリスクは高くなく、

指数投資の枠内で完結しています。

「考える余地は残しつつ、致命的な失敗は避ける」

そのバランスを取った形です。

毎月の値動きや、

世界で起きている出来事を確認しながら、

「今、どこが評価され、どこが見過ごされているのか」

を考える。

その積み重ねが、

結果として長期投資を継続する原動力になっています。

このポートフォリオが、

誰にとっても最適解だとは思っていません。

しかし、自分が納得し、楽しみながら続けられる形であることは、

長期投資において何より重要だと考えています。

これからも、

合理性と感情、その両方を意識しながら、

世界の変化と向き合い、

少しずつポートフォリオを育てていくつもりです。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

👉 2025年10月の投資成績と戦略

👉 2025年9月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント