2026年3月、相場は大きく揺れました。

中東情勢の緊迫化、原油価格の上昇、そしてインフレ再燃への警戒。

ニュースは不安に満ちていますが、こうした局面こそ投資家にとって重要なのは「予測」ではなく「構造」を理解することです。

今回の結論はシンプルです。

今は

リスク資産から実物資産へ、重心を少し動かす局面です。

市場は常に問題を抱えています。

ただ、その“問題の種類が変わっただけ”です。

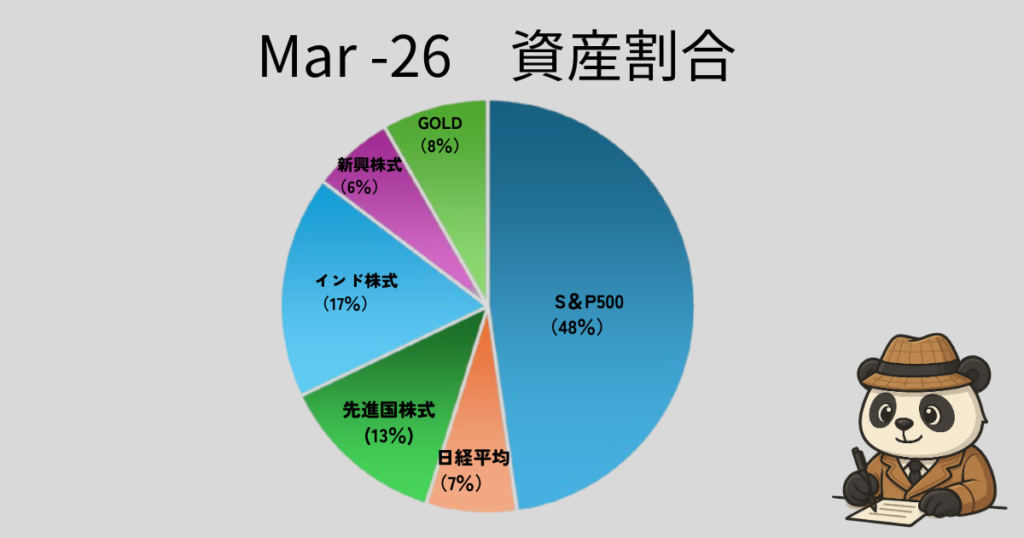

資産のポートフォリオ(2026年3月末時点)

ポートフォリオ構成

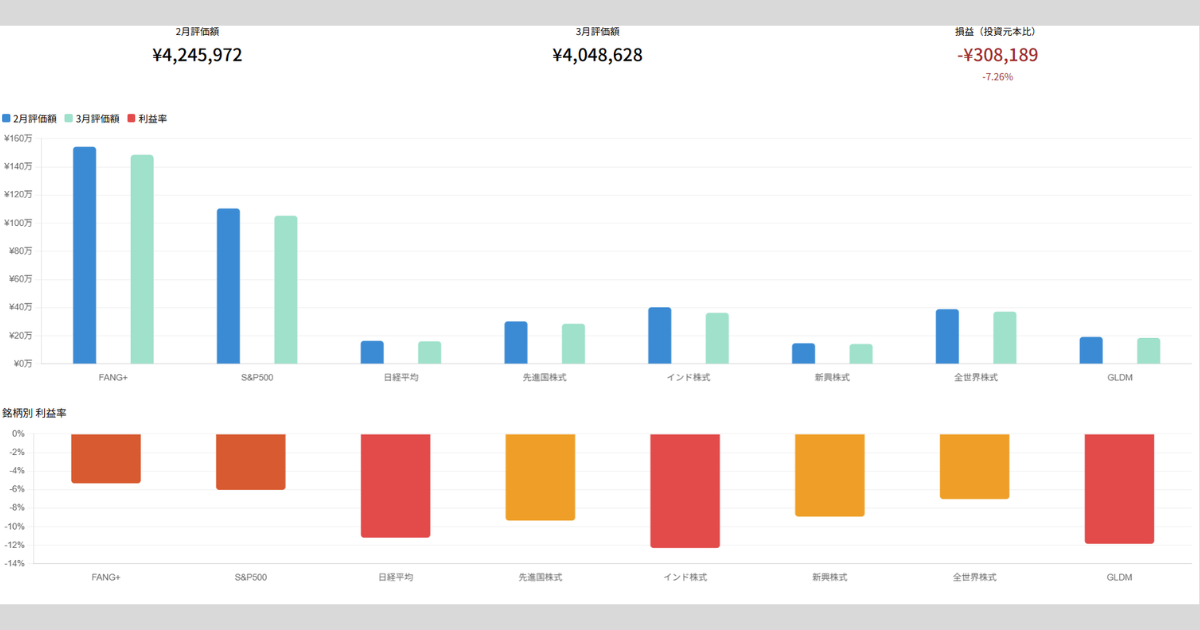

2026年3月末時点の総資産は ¥4,048,628。

前月比では約20万円の減少となり、利回りは -7% となりました。

全体として株式比率が高く、依然としてリスク資産寄りのポートフォリオです。

投資所感|2026年3月の投資結果

今月の下落は、単なる調整ではなく「構造的な変化」が背景にあります。

まず最大のトリガーは中東情勢です。

ホルムズ海峡が事実上封鎖状態となり、世界の原油供給の約20%が制限される状況となりました。これは1970年代のオイルショックに匹敵するインパクトです。

さらに、

- 原油価格:$100超で推移(長期は$120視野)

- 日銀:インフレ警戒で利上げ継続姿勢

- 戦争:2〜4週間以上の長期化見通し

これらが重なり、市場はリスクオフへ傾きました。

特に重要なのはここです。

今回の下落は“株式にとって逆風が同時に重なった局面”であること。

- 金利上昇 → バリュエーション低下

- エネルギー高 → コスト増

- 消費減速 → 利益圧迫

つまり、株式は構造的に厳しい環境です。

一方で、金に関しては

- 地政学リスク

- インフレ

- 通貨不安

という上昇要因が揃っています。

それにも関わらず、短期的に金価格が下落しているのは

- ドル高

- 金利上昇

- 流動性確保の売り

といった“初動のズレ”によるものです。

ここが重要です。

市場は常に、短期と長期でズレる。

日本株(下落の本質:エネルギー依存×金融引き締め)

今回の日本株の下落は、単なる外部要因ではなく「構造的な弱点」が表面化した形です。

- エネルギー自給率の低さ → 原油高の直撃

- 日銀の利上げ姿勢 → 株式のバリュエーション圧迫

- 円安進行 → 輸入コスト増による企業収益の圧迫

さらに、日本の原油の約90%がホルムズ海峡を経由している点は無視できません。

これは投資で言われる「一つのかごに卵を盛るな」と同じ構造であり、

国家レベルで見ても極めて集中リスクの高い状態です。

こうしたリスクを長年抱えながら抜本的な対策が進んでこなかった点については、正直なところ疑問と残念さを感じています。

したがって今回の下落は一時的なものではなく、

外部環境に依存する構造的リスクの顕在化と捉えています。

インド株(下落の本質:成長市場ゆえの外部依存)

インド株はこれまで高成長を背景に上昇してきましたが、今回の局面では弱さが出ました。

- 原油輸入依存 → エネルギーコスト増

- 通貨ルピー安 → インフレ圧力

- 外資資金の流出 → ボラティリティ拡大

インドは長期的には非常に魅力的な市場ですが、短期的には

「外部環境に敏感な高成長市場」

という側面が強く出ています。

今回の下落は約-12%と大きく、これはまさに

“成長株特有のボラティリティ”

の表れです。

実際、私のポートフォリオの中でもインド株は唯一の含み損となっています。

ただし、インド株については10年〜20年という長期視点で投資しているため、

短期の価格変動は大きな問題ではないと考えています。

金(GLDM)(下落の本質:短期と構造のズレ)

金は本来、今回のような環境では最も恩恵を受ける資産です。

- 地政学リスク

- インフレ

- 通貨不安

しかし、現実には短期的に下落しています。

その理由は

- ドル高

- 金利上昇

- 流動性確保の売り

によるものです。

つまりこれは

「構造ではなくタイミングの問題」

です。

私は金を「資産を増やすため」ではなく、

資産を守るための資産(価値保存)

として位置づけています。

今後、日本でもインフレが加速し通貨価値が下落していく可能性を考えると、

金の重要性はさらに高まると考えています。

さらに、

- 世界の中央銀行による金の買い

- 通貨の分散(ドル離れ)

- 米国の巨額な財政赤字

といった構造的な動きを踏まえると、

金は単なる守りの資産ではなく、

短期的には“攻めの資産”になり得るポテンシャルも持っていると見ています。

現在はドルに資産が流れ、ペーパーゴールドは下落していますが、

中央銀行という“実需”が支えている以上、

資産価値が大きく崩れる可能性は低いと考えています。

長期では株式に劣る可能性がある一方で、

今後2〜3年というスパンでは株式を上回る可能性も十分にあると判断しています。

FANG+の投資推移と戦略

FANG+は現在、評価額 ¥1,485,679。

累積元本に対して +31.3%のリターンを維持しています。

ピーク時は+60%でしたが、現在は約30%台まで調整しています。

この動きの本質は明確です。

強いトレンドの中の健全な調整。

フェーズで見ると

- 上昇(AI相場)

- 過熱(+60%)

- 現在:調整(-29pt)

となっています。

ここで重要な視点は

下落の“質”です。

今回の下落は

- トレンド崩壊ではない

- 過熱の反動

であり、

売る理由ではないが、攻める理由でもない状態です。

また、現在のFANG+は

- 金利上昇

- エネルギーコスト増

- 消費減速

という4重逆風の中にあります。

しかし、私のポジションは大きな変更はありません。

- 売却しない(長期トレンドは維持)

- 積立は継続

としています。

まとめ

今回の相場で最も重要なポイントは一つです。

今は“判断を変える局面”ではなく、“配分を変える局面”

株式市場は短期的に厳しい環境にありますが、長期的な成長ストーリーが崩れたわけではありません。

一方で、

- 地政学リスク

- インフレ

- 通貨不安

が同時に発生している今は、

金という資産が最も合理的に機能する局面でもあります。

だからこそ

- FANG+:保有継続

- GLDM:今月から積極的にシフト

という行動を取ります。

最後に。

市場は常に問題を抱えています。

重要なのは、その問題に対してどう資産を配置するかです。

予測ではなく構造で考える。

これが、今回の投資判断の軸です。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント