なぜ今「中央銀行の金買い」がニュースになるのか

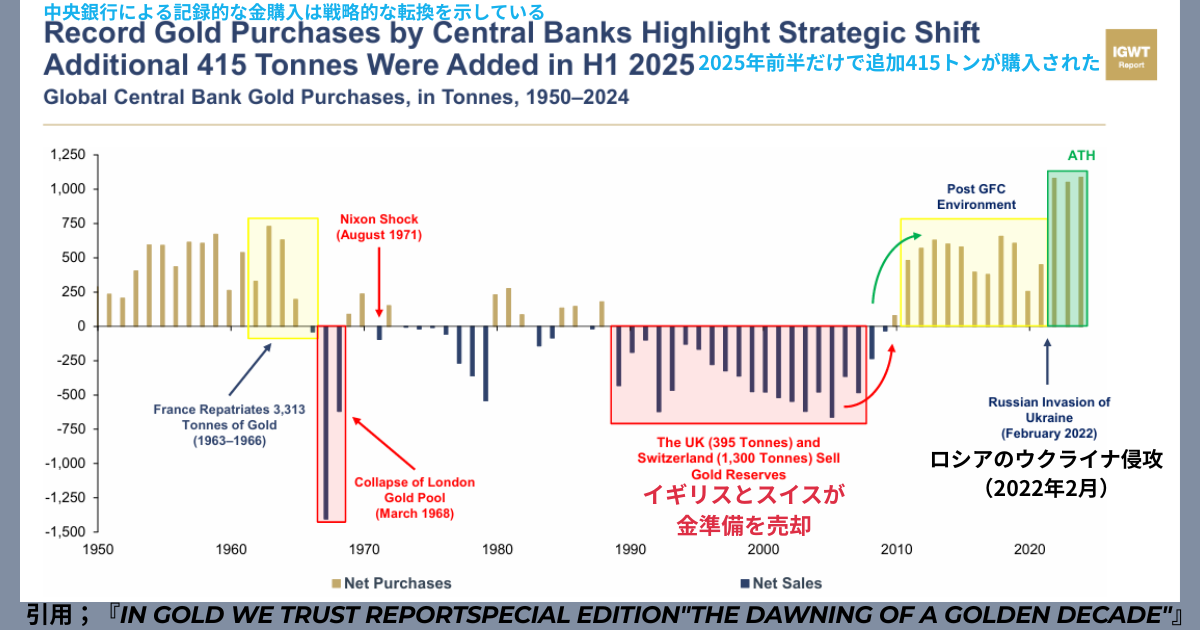

近年、金価格が史上最高値を更新し続けています。一般投資家の需要も確かに増えていますが、最も注目すべきは国家、つまり中央銀行の行動です。2025年上半期だけで中央銀行は 415トンの金を購入しています。これは1950年以降の統計でも歴史的に見て極めて大きく、世界金融システムで何かが変わりつつあることを示唆しています。

しかし、この「415トン」という数字がどれほど異常なのかは、世界全体の年間採掘量と比較することで初めて理解できます。

世界の金鉱山の年間生産量は 3,600〜3,700トン が目安です。つまり、中央銀行はわずか半年で年間生産量の約11〜12%を買い占めたことになります。この比率は、通常の市場ではほとんど見られないほど大きなインパクトを与えるものです。

こうした動きが示すのは、各国が金を単なる資産ではなく、国家の安全保障・金融政策の根幹に関わる“戦略物資”として再評価しているということです。

① 中央銀行の金購入が「歴史的な異常値」である理由

2025年上半期の中央銀行による金の純購入量は415トンに達しました。1950年以降の買い越し量の推移が示されていますが、近年の買い越し量は冷戦期やニクソンショック、ロンドン金プール崩壊後の混乱期と並ぶレベルに位置しています。

中央銀行は民間投資家と異なり、短期的な値動きを狙いません。

にもかかわらず、わずか数ヶ月で400トン以上買い増すのは、“基軸通貨体制に対する構造的不安”が発生しているときだけです。

特に大きい背景は次の二つです。

- ドル基軸体制の脆さが露呈した(ロシア凍結など)

- 地政学リスクの増大で“通貨の信頼”が低下している

金の価格上昇だけを材料に動いているわけではなく、むしろ逆です。

「通貨の信頼が揺らいだから金に回帰している」というのが実態です。

② 年間採掘量3,600〜3,700トンに対して、中央銀行が半年で415トン購入した意味

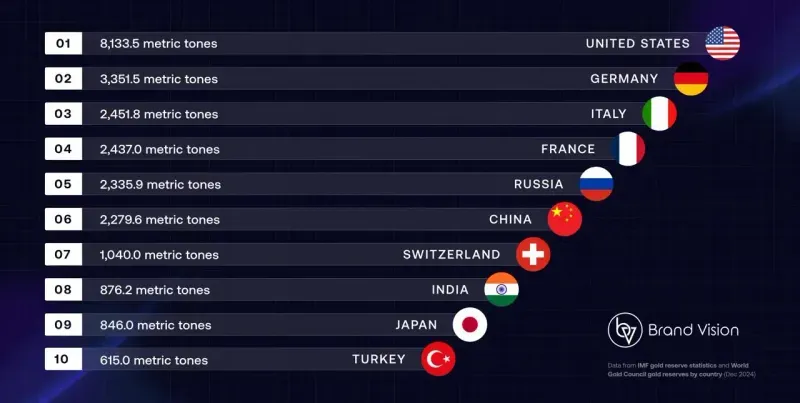

引用;https://www.brandvm.com/post/biggest-gold-reserves-2025

世界の金生産量は年々安定しており、大きく増えることはありません。これは金鉱山の開発に数十年かかり、技術的な限界があるためです。そのため、年間の供給量はおおよそ 3,600〜3,700トン で推移しています。

この数字と比較すると次のことが分かります。

◆ 中央銀行は、世界の新規供給の10〜12%を半年で吸い上げた。

これは非常に大きな吸収力で、市場に流通する金の量を減らし、価格上昇圧力を強めます。

しかも、購入しているのは主に

- 中国

- インド

- トルコ

- ポーランド

- シンガポール

- 中東諸国

といった「ドル依存を減らしたい国々」です。

これは単なる投資行動ではなく、国家戦略の一部だと考えるべきです。

以下は World Gold Council 等のデータを引用した、過去10年で特に金を増やしてきた国トップ10の一覧です(▲トン数は購入・増加量の目安)。

| ランク | 国名 | 過去10年の増加量等 |

|---|---|---|

| 1 | Russia | 約 1,230.6トン(過去10年で増加) |

| 2 | China | 約 1,210.2トン |

| 3 | Türkiye(トルコ) | 約 475.6トン |

| 4 | Poland(ポーランド) | 約 295.0トン |

| 5 | India(インド) | 約 291.4トン |

| 6 | Kazakhstan(カザフスタン) | 約 132.6トン |

| 7 | Uzbekistan(ウズベキスタン) | 約 126.3トン |

| 8 | Singapore(シンガポール) | 約 101.5トン |

| 9 | Qatar(カタール) | 約 96.3トン |

| 10 | Hungary(ハンガリー) | 約 91.4トン |

③ なぜ今、中央銀行は“金回帰”を加速させているのか

通貨は信用、金は実体

通貨は政治と金融政策の産物であり、国家の信用で価値が決まります。

一方、金は物理的実体があり、化学的にも変質せず、世界どこでも価値が通用します。

この違いは、

「ドルが安全ではない可能性」

が現実味を帯びるほど顕著になります。

制裁リスクの可視化

ロシアの外貨準備が凍結されたことで、世界は

「ドルを持っていても安全とは限らない」

という現実を突きつけられました。

制裁を恐れる国は、凍結されない資産である金を増やそうとします。

BRICSを中心とした“脱ドル”の流れ

BRICS諸国はドルを完全に捨てるつもりはなくても、

基軸通貨への依存度を減らす方向に舵を切っています。

金はその代替資産として最も合理的です。

④ “金が上がっている”のではなく、“通貨が下がっている”という事実

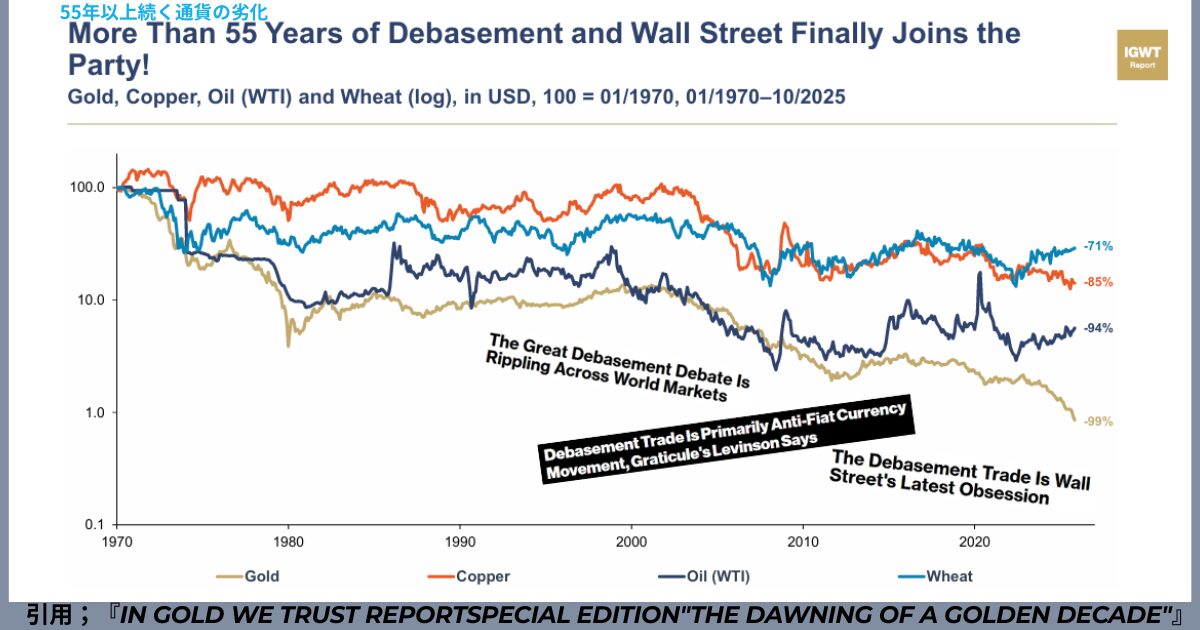

1970年を基準にした金・原油・銅・小麦の実質価格推移が掲載されています。このグラフを見ると、

- 金:−99%

- 原油:−94%

- 銅:−85%

- 小麦:-71%

金・原油・銅・小麦が下がったのではありません。

ドルの購買力が長期的に落ち続けた結果、すべての実物価格が“上がって見える”ということ。

つまり

「このグラフは“通貨が物価に対してどれだけ価値を失ったか”を示すもので、

金や原油が上がったのではなく、ドルが下がったことを示している。」

■ わかりやすい例え

今、あなたが金1kgで家を建てられたとします。

100年後もおそらく金1kgで同じような家が建つでしょう。

では通貨ではどうでしょうか?

今日4,000万円で建つ家が、100年後に同じ価格で建つことはありません。

むしろ、4,000万円では土地代すら買えない未来があり得ます。

これが、金が“価値を保存する”と呼ばれる理由です。

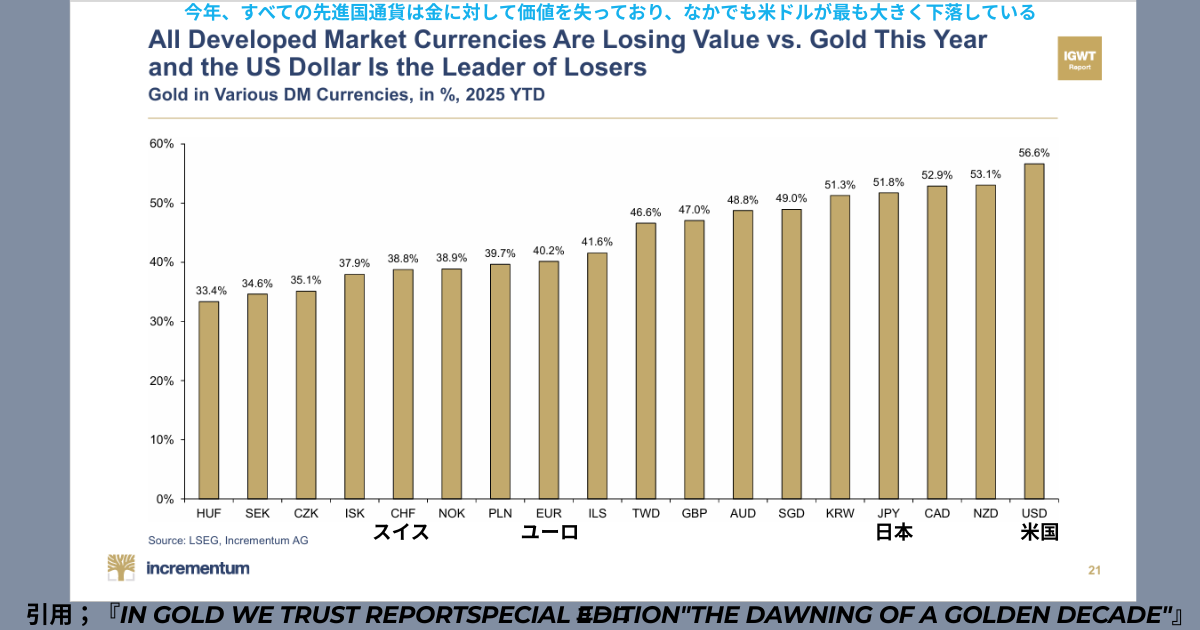

⑤ 2025年、先進国通貨はすべて金に対して価値を失っている

金価格が各通貨に対してどれほど上昇したかが示されています。

これは裏を返すと「通貨が金に対してどれだけ価値を落としたか」。

- USD:+56.6%(“最弱通貨”に)

- JPY:+51.8%

- EUR:+39.7%

特に米ドルがこれほど弱くなるのは歴史的にも珍しく、

ドルの信認低下が世界的テーマになっていることが読み取れます。

下落率が小さい通貨の特徴とは?

一方で、同じ“通貨安”という現象の中でも、

下落率が小さい=金に対して相対的に強い通貨が存在します。

2025年に下落率の小さかった通貨は以下の通り。

- ハンガリーフォリント(HUF)−33.4%

- スウェーデンクローナ(SEK)−34.6%

- チェココルナ(CZK)−35.1%

- アイスランドクローナ(ISK)−37.9%

- スイスフラン(CHF)−38.8%

これらの通貨には、共通した特徴があります。

通貨価値が落ちにくい国の共通点

① インフレ率が低く、金融政策がタカ派(引き締め寄り)

金に対して弱くなる通貨は、

「インフレが高い」「通貨供給量が多い」傾向があります。

逆に、

インフレを抑え、通貨価値を守る政策をとる国の通貨は金に対して下落しにくい。

② 国家財政が健全で、長期的な信用が高い

財政赤字が重くなるほど通貨は弱くなります。

逆に、財政の健全性が保たれている国の通貨は

世界的に“逃避通貨(Safe-Haven Currency)”として評価されます。

③ 経常収支が強く、外貨を稼ぐ力がある(輸出競争力)

輸出や観光収入が安定し、継続的に外国から資金が流入する国の通貨は、

下落圧力を受けにくい構造があります。

④ 中央銀行が通貨の価値を強く意識している

通貨価値の維持を優先し、

- 過度な金融緩和を避ける

- 外貨準備の管理に慎重

- 必要時のみ介入

といった姿勢を持つ国は、通貨が守られやすい。

「スイスフラン(CHF)」の強さ

スイスフランは長年にわたり

「世界最強の逃避通貨」として扱われています。

その理由は明確です

スイスフランが強い理由

- 超低インフレを長期維持

- 財政赤字が小さく、政府の信用力が世界トップレベル

- 経常黒字が続く“稼ぐ国”

- 中央銀行(SNB)が通貨価値の安定を最優先

- 地政学リスクの少ない中立国

- 危機時に世界の資金が流入する“避難通貨”として歴史的地位を確立

2025年の下落率も

小さい部類に入り、通貨としての強さを再確認する年になりました。

まとめ

この記事のポイントを整理すると、次のように要約できます。

- 世界の金採掘量は年間3,600〜3,700トン

- 中央銀行はわずか半年で415トン(年間の10〜12%)を買い占めた

- その背景には通貨リスク・制裁リスク・地政学リスクがある

- ドル離れが進み、金は“国家の保険”として再評価されている

- 長期的には通貨価値が下落し続け、金は価値を保ち続けている

今回のデータが示しているのは、金が爆発的に値上がりしたという話ではありません。

本質はむしろ逆で、金という基準に対して各国通貨の価値が下がり続けているという現実です。

金は短期間で莫大な利益を得るための投機的な資産ではありません。

通貨価値が下がり続ける世界で、資産を守るためにある「防御の資産」です。

通貨はこれからもインフレや金融政策の影響で価値を減らす可能性が高く、

貯金だけで資産を守るという時代はすでに終わりを迎えています。

だからこそ、金の上昇を「相場が上がった」と捉えるのではなく、

通貨が下がった結果として金が高く見えているという構造的な視点が重要です。

金は未来の不確実性に備えるための盾であり、

通貨下落から自分の購買力を守るための最もシンプルで普遍的な選択肢のひとつなのです。

本記事は以下のレポートをもとに構成しています。

【In Gold We Trust Report 2025 – Chartbook(The Big Long)】

世界の中央銀行による金購入量、先進国通貨の金に対する下落率、1970年以降の通貨劣化(デベースメント)など、資産防衛の視点から注目されるデータを参照。

出典:Incrementum AG, 2025 Chartbook.

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

👉 2025年10月の投資成績と戦略

👉 2025年9月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント