2025年7月は米国・日本ともに株式市場が好調で、資産運用には追い風となる月でした。S&P500や日経平均の上昇、為替の円安進行、そして貿易交渉の進展が投資環境を支えました。一方で、8〜10月は重要イベントが集中し、関税や為替変動による影響が徐々に表れる可能性があります。本記事では、7月の投資成績とその背景、FANG+の運用状況、そして今後の戦略について解説します。

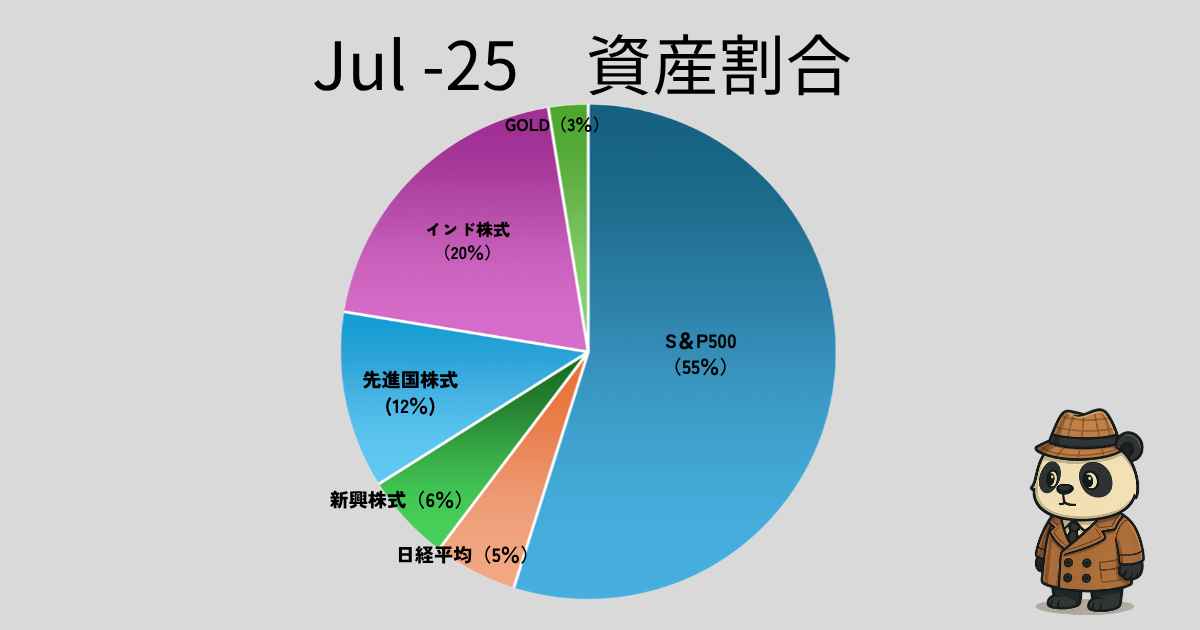

全資産のポートフォリオ(2025年7月末時点)

ポートフォリオ分析

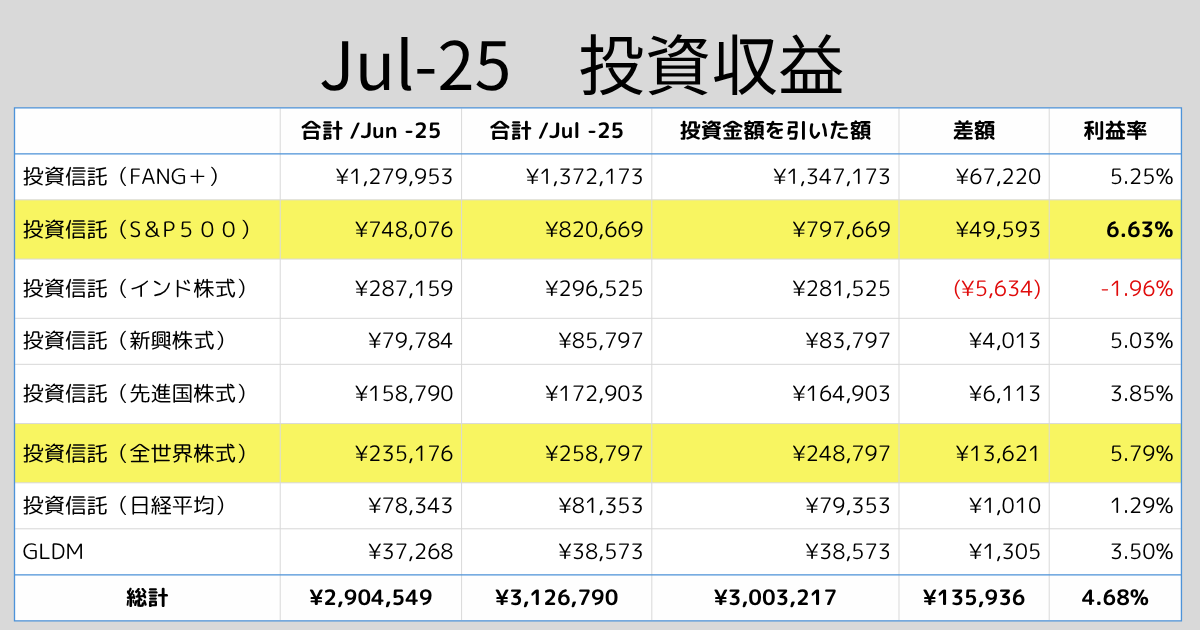

7月は米国株を中心に好調な相場展開となり、ポートフォリオ全体で+135,936円(+4.68%)の利益が出ました。

特にS&P500は+6.63%と月間トップのパフォーマンスを記録し、FANG+も+5.25%と堅調。米株の強さが資産全体を押し上げました。

一方、インド株式は-1.96%と唯一のマイナス。短期的な利益確定売りや資金流出が影響し、構成比はやや低下しました。GOLD(GLDM)は+3.50%と小幅ながらプラスを維持し、為替と金価格の上昇がサポートしています。

7月末時点の構成比は、S&P500が55%と過半数を占め、インド株式20%、先進国株式12%が続きます。米国株の上昇で構成比がさらに高まり、リターンを牽引する一方で、今後の米国株調整時には下落リスクが集中する状態です。

総じて、7月は米株中心のポジティブな展開でしたが、8〜9月は重要イベントが続くため、米国依存度の高さを意識したリスク管理が重要になると考えています。

今後の戦略

今後はS&P500の保有比率を段階的に下げ、金(GLDM)へのシフトを検討しています。米国株は依然として強い動きを見せていますが、ポートフォリオ全体の過半を占めており、下落局面では影響が大きくなります。一方、金は株式と異なる値動きをする傾向があり、地政学リスクやインフレ局面で資産を守る役割が期待できます。

移行のタイミングは米国の経済指標(CPIやFOMC)や為替動向を見極めながら慎重に判断し、短期的な値動きに左右されず中長期の安定性を重視して進めていく予定です。

投資収益の所感

結論

7月は米国・日本株ともに堅調に推移し、資産全体にプラスの影響を与えました。

理由

米国ではS&P500指数とナスダック総合指数が複数回の史上最高値を更新。特にS&P500は月末時点で6,339ポイント(前月比+2.17%)となり、好調な企業業績と良好な経済指標が背景にあります。

S&P500採用企業の約80%が予想を上回る利益を計上し、利益成長率は前年同期比+6.4%。通信、情報技術、金融セクターが上昇を牽引し、生成AI(人工知能)関連への期待も強まりました。

一方、日本株は日経平均株価が一時41,000円台を回復。日米間の関税引き下げ(25%→15%)と円安進行が追い風となり、自動車株を中心に上昇しました。加えて、日銀が将来の利上げを示唆したことから、銀行株が月間+4.4%と堅調でした。

FANG+の投資推移と戦略

| 6月推移 | 7月推移 | |

| 評価額 | 1,279,953 円 | 1,372,173円 |

| 月間リターン | +6.13 % | +5.25% |

FANG+は年間50万円、最大250万円までの投資枠で、積立とスポット購入を併用しています。

「5%ルール」(基準価格から5%下落ごとに追加購入)を活用し、下落局面を長期的な取得チャンスと捉えているのが特徴です。現在の投資額は1,372,173円で、7月は+5.25%と堅調に推移しました。日々の値動きに振り回されず、急落時に追加投資を行うことで平均取得単価を下げ、長期的な資産成長を狙っています。

今後の市場予想と対策

為替・関税・イベント集中が相場の変動要因

8〜10月は為替変動や関税の影響、そして重要イベントの集中によって、相場のボラティリティ(価格変動)が高まる可能性があります。米国ではFRB(連邦準備制度)が高金利を維持しており、7月末時点でドル円は一時150円台半ばまで円安が進行しました。日米・米欧間の貿易交渉妥結により最悪の関税シナリオは回避されたものの、15%という高水準は依然として企業コストの重しとなります。

特に注目すべき今後のイベントは以下の通りです。

- 米CPI(消費者物価指数):8/12、9/11、10/15

- FOMC会合:9/16〜17、10/28〜29

- 日銀会合:9/18〜19、10/29〜30

- 米PCEデフレーター:8/29

秋口には関税の価格転嫁が企業業績や物価指標に反映される可能性があり、統計的にも9月はS&P500が下落しやすい月です。こうした局面では、イベント前にポジションを整理し、下落時に備えた資金余力を持つことが重要だと考えています。

FANG+について思うこと(個人の意見)

銘柄入れ替えの精度が長期的成長の鍵

FANG+は長期積立に適した投資対象であり、今後の銘柄入れ替えの精度がその成長性を左右すると考えています。

- 高いボラティリティは時間分散投資で抑えられる

- 信託報酬の高さを上回るリターンの可能性

- これまでの運用でトランプ関税ショック時も評価額はプラス維持

AI分野は「開発」から「活用」へ移行しており、パランティアのようなデータ解析やAI応用企業を適切なタイミングで組み入れられるかが重要となってくる考えています。これまでにServiceNowやCrowdStrikeなど、AI活用色の強い企業を採用してきた柔軟さは評価できます。私はFANG+をサテライトに積立を続け、今後も「AI活用時代」の成長をしっかり取り込んでいきたいと考えています。

まとめ

2025年7月は株式市場に追い風の多い月でしたが、秋以降は為替や関税の影響が本格化する可能性があります。FANG+は長期成長力を備えている一方で、その成果は銘柄入れ替えの精度にかかっています。市場が荒れやすい局面だからこそ、事前準備・冷静な判断・柔軟な対応が欠かせません。

※当ブログの内容は情報提供を目的としており、投資助言ではありません。

免責事項についてはこちらをご覧ください → [免責事項]

コメント