── 同じ「ハイテク集中」でも、値動きはここまで違う

※本記事は、特定の金融商品の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

はじめに

ハイテク集中型の投資先として、

FANG+ と メガ10 はよく比較されます。

どちらも

- 米国の巨大テック企業に集中

- 成長期待が高い

- ボラティリティが大きい

という共通点を持っています。

しかし、

「実際の値動きは本当に似ているのか?」

この点は、イメージだけで語られがちです。

今回は

2025年11月4日〜2026年1月23日 の実データを用いて、

FANG+ と メガ10の動きを 他指数(NASDAQ100・S&P500・オルカン)と並べて比較 します。

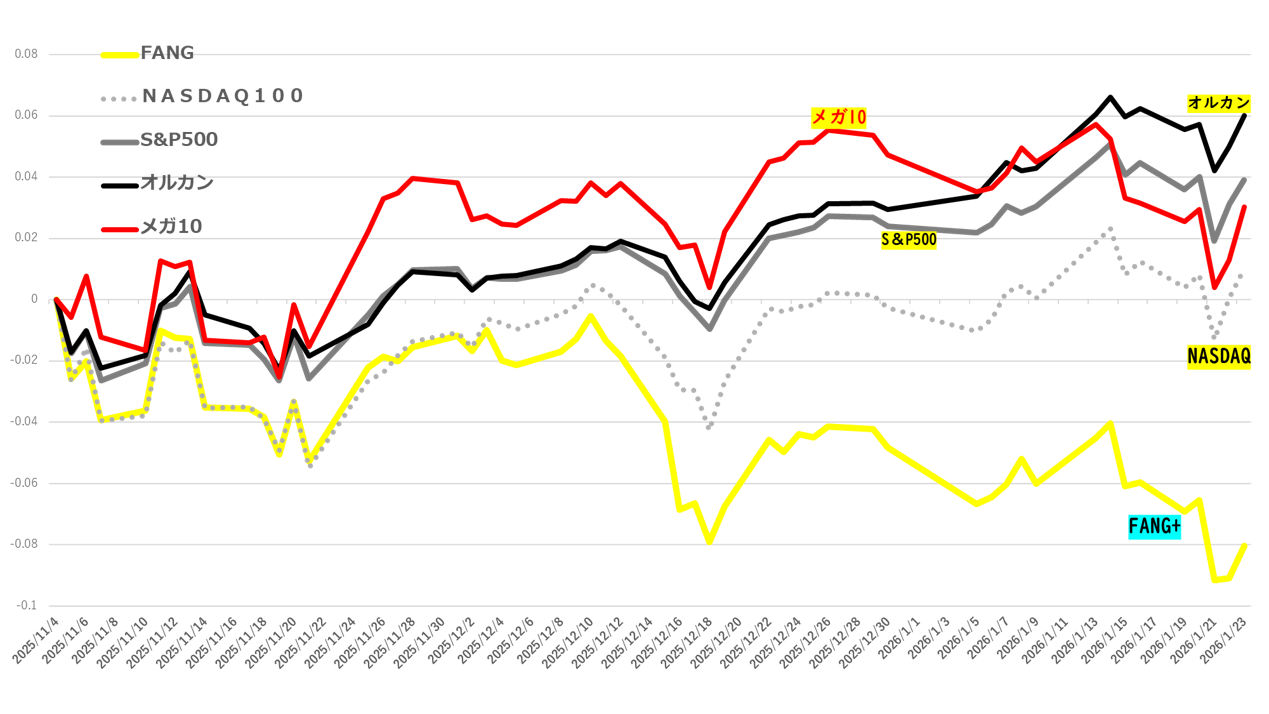

FANG+・メガ10・他指数のパフォーマンス比較

── 役割としての分散と集中、そして実際の値動き

投資信託を比較する際、単純な数字の優劣だけで語ることには意味がありません。

なぜなら、指数にはそれぞれ 設計思想と役割 があり、

同じ市場を取るにしても 狙うベクトルが異なるから です。

本章では、FANG+・メガ10・その他主要指数(NASDAQ100、S&P500、オルカン)の値動きを比較しながら、「分散」と「集中」がどのようにリスクとリターンに影響しているかを整理します。

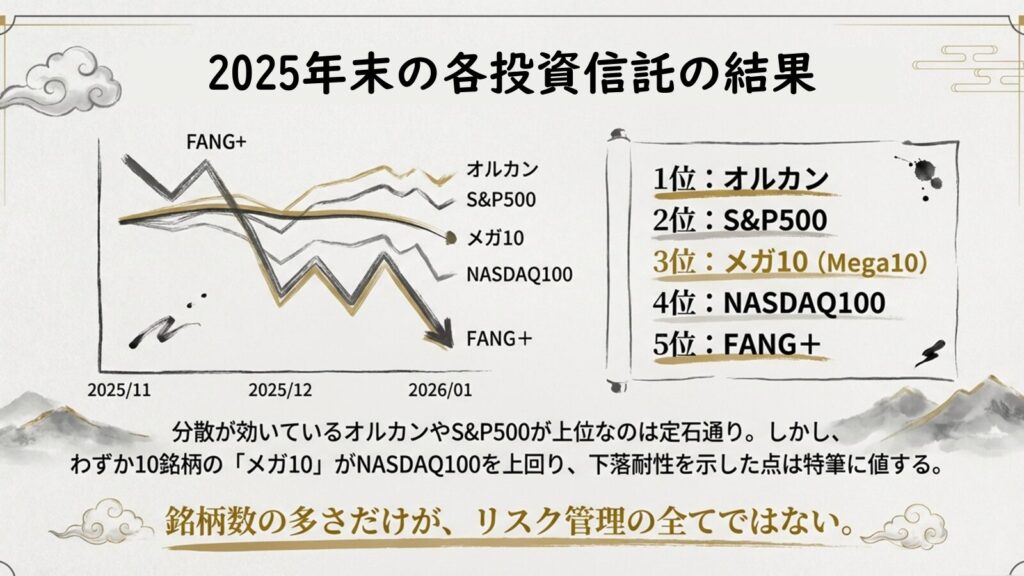

① 比較:分散度と順位

まず、期間終盤(2026/1/23)の各指数の順位は次の通りになりました:

- オルカン

- S&P500

- メガ10

- NASDAQ100

- FANG+

これは一見すると、

「分散度が高い指数ほど上位、集中度が高いほど下位」

という教科書的な結果に見えます。

確かに、地域や銘柄数で分散されたオルカンやS&P500は安定した推移を見せ、

構成銘柄数が限定的なFANG+は相対的に下位に沈んでいます。

② メガ10が例外的だった点(評価すべきポイント)

この並びの中で注目すべきは、メガ10の位置づけです。

- メガ10は銘柄数がわずか10銘柄であるにもかかわらず、

- NASDAQ100のような分散度の高い主要指数を上回る局面があり、

- 最大下落幅(ドローダウン)でもS&P500・オルカンに近い耐性を示している

これは銘柄構成が実質的な分散効果を生んでいる可能性があります。

同じ「均等加重」であっても、

- FANG+は「極端な成長期待の強い企業群」

- メガ10は「巨大企業の安定的な事業基盤」

という違いが、実際の値動きに表れています。

この点は、

「銘柄数による分散だけがリスク管理ではない」

という視点から評価すべきポイントです。

③ 方向性は一緒でも、質が違う

データを見ると、基本的な値動き(方向性)は全指数で一致しています。

- 市場全体が調整局面に入るとほぼ同時に下落

- 市場が反発すると同じタイミングで戻る

これは、いずれの指数も同じ市場を母体としているため必然です。

しかし、ボラティリティの質と耐性の出方は明確に異なります。

- FANG+は振れ幅が大きく、下落も反発も鋭い

- メガ10は比較的穏やか

これは、指数の構成銘柄の違いがそのまま値動きに反映されていると考えられます。

④ 役割としての位置づけ

ここで大切なのは、単純な順位や数値の比較ではありません。

- オルカン/S&P500

→ 分散を効かせたコア資産 - NASDAQ100

→ テック成長を捉えるコア寄りサテライト - FANG+

→ 初動・成長性を狙う超攻撃型サテライト - メガ10

→ 攻撃性と安定性をバランスさせた中間ブースター

という設計思想に基づく役割があるのではないかと考えています。

その結果として、今回の明確な差として現れているのではないでしょうか。

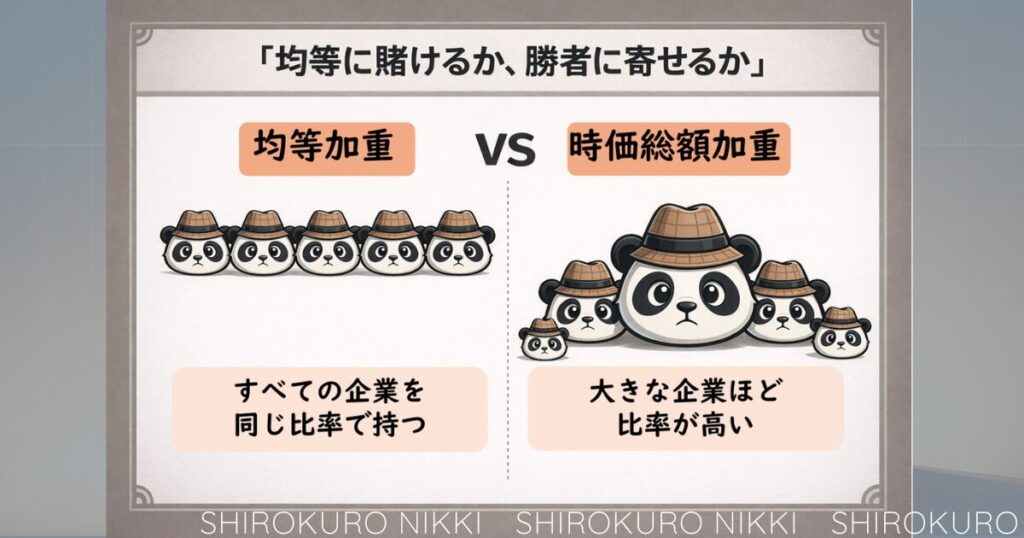

⑤均等加重

FANG+、メガ10どちらも10銘柄で構成され、

各銘柄を 均等加重(各10%前後) で保有する点では一致。

この仕組みにより、

- 一部の巨大銘柄に依存しすぎない

- 成長性の高い企業の影響を最大化できる

一方で、

- 特定銘柄の不調が指数全体に直結しやすい

という性質も併せ持ちます。

⑥ まとめ

短期だけを見ると、メガ10は

「広く幅広い銘柄への分散」からはは外れた存在です。

しかし今回の結果からもわかるよう、銘柄数の少なさが即リスク増に直結するわけではないということを示しているとも言えます。

重要なのは、指数の狙い(役割)を理解したうえで、

そのリスク・リターンの性質を運用ルールと整合させて扱うことです。

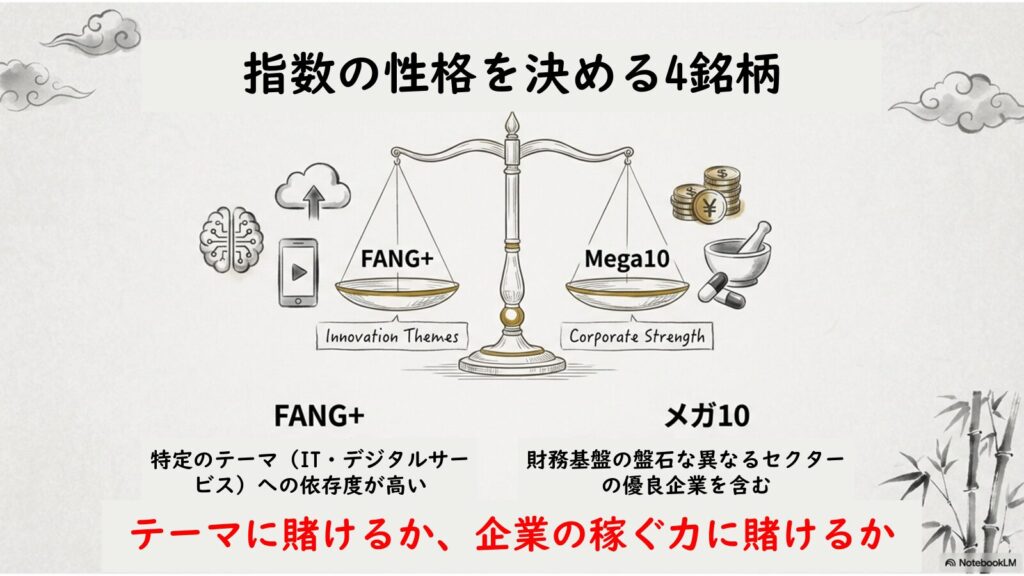

FANG+の特徴とリスク

──「市場の熱量」を取りに行く、極めて攻撃的な設計

FANG+(iFreeNEXT FANG+)は、

米国の巨大テック企業の中でも 「市場で最も注目され、期待を集めている企業」 に集中投資することを目的とした指数である。

このファンドの本質は、

分散よりも将来の値上がりする銘柄をいかに速く組み入れていけるかを優先する設計 にあります。

銘柄選定の思想:固定+モメンタム

FANG+最大の特徴は、

銘柄選定ルールに明確な点があります。

- 固定銘柄(中核6社)

Meta、Apple、Amazon、Netflix、Microsoft、Alphabet

→ いわば「時代の中核企業」 - 変動銘柄(プラス4社)

市場の注目度・成長期待・モメンタムを重視して入れ替え

この構造により、

すでに勝っている企業を軸にしつつ、次の主役候補を早い段階で拾いに行く

という、非常に攻撃的な運用となっています。

コスト面

- 信託報酬:年0.7755%(税込)

インデックスファンドとしては高めです。

しかし過去のリターンが今後も続くのであれば、そこまで大きなコストではないと考えています。

ただし注意すべき点は、

- 集中度が極めて高い

- 固定銘柄の影響が非常に大きい

という構造上、

一社の失速(例:2025年末のNetflix)が指数全体を大きく押し下げる

リスクを常に抱えているため注意は必要となってきます。

FANG+のまとめ

FANG+は、

- 市場の期待

- 成長ストーリー

- モメンタム

を重視する、

「攻撃的なサテライト向け指数」 と位置づけられます。

大きなリターンを狙える一方で、

下落時の振れ幅も覚悟したうえで使う必要がある。

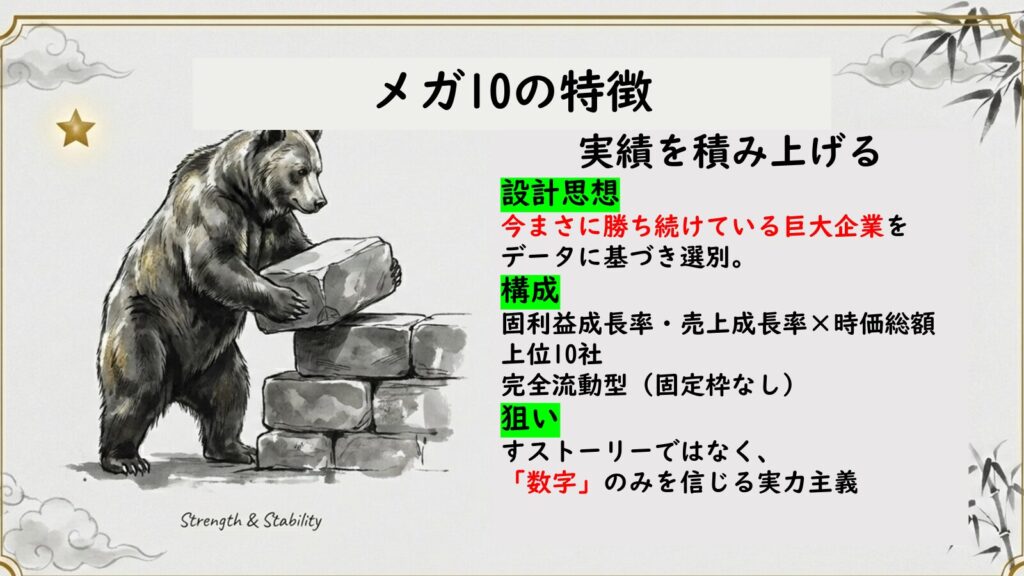

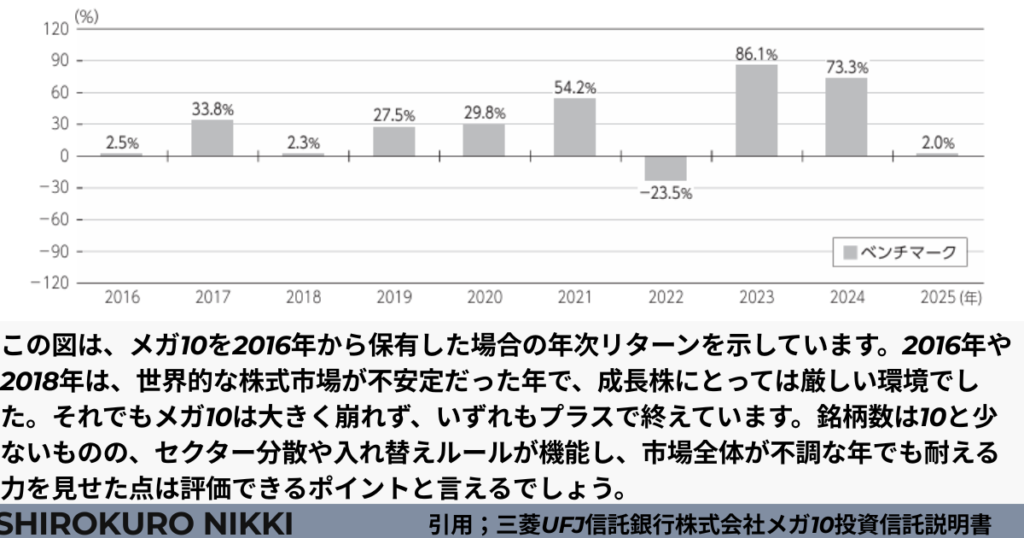

メガ10の特徴と評価ポイント

── 実績で勝ち残った企業だけを集める、データ重視の設計

メガ10(ニッセイ・S・米国グロース株式メガ10)は、

同じく10銘柄・均等加重で構成されていますが、

FANG+とは思想がまったく異なる指数です。

こちらは、

「今まさに勝ち続けている巨大企業」を、データに基づいて選び続ける

ことを目的としている。

銘柄選定の思想:実績重視・完全流動

メガ10が連動を目指す

「Solactive US Growth Mega 10 Select インデックス」では、

以下のような機械的なルールが採用されている。

- 米国大型・中型株から成長性の高い銘柄を抽出

- 利益成長率・売上高成長率 を用いてスコア化

- 成長性の高い銘柄群から、時価総額上位10社 を選定

重要なのは、

- 固定銘柄が存在しない

- 基準を満たさなくなれば、Apple級の企業でも除外され得る

という 完全流動型 の設計である。

バッファルールによる安定性

頻繁な入れ替えによるコスト増加を防ぐため、

- 時価総額が10位から外れても

- 13位以内であれば継続採用

という バッファルール が設けられている。

これにより、

- 機械的でありながら

- 不必要な売買を抑える

というバランスが取られている。

銘柄構成と分散の質

メガ10の構成銘柄には、

- テック(Microsoft、NVIDIA など)

- 半導体(Broadcom)

- 決済・金融(Visa / Mastercard)

- 製薬(Eli Lilly)

などが含まれ、

10銘柄しかないにもかかわらず、

セクターが一定程度分散されているのが特徴です。

この点が、

- 下落耐性が比較的高い

- S&P500やオルカンと大きく乖離しにくい

という、今回のデータ結果からも読み取れます。

コスト面

- 信託報酬:年0.385%(税込)

FANG+の約半分という低コストは、

長期保有を考える上で無視できない要素です。

メガ10のまとめ

メガ10は、

- 実績(利益・売上)

- 規模(時価総額)

- データによる選別

を重視する、

「集中型だが指数的」なファンド と言える。

FANG+ほどの爆発力はないかもしれませんが、

集中投資の中では比較的扱いやすい設計になっているのではないでしょうか。

FANG+とメガ10の共通点

──「別物」に見えて、土台はかなり近い

ここまで見てきた通り、FANG+とメガ10は

設計思想やリスクの出方には明確な違いがあります。

一方で、両指数には

はっきりとした共通点 も存在します。

米国の巨大テック企業が中心

まず最も分かりやすい共通点は、

米国の巨大テック企業を中核としている点です。

両指数はともに、

- 世界的な競争力を持つ

- 高い収益力と市場支配力を持つ

- 米国株式市場の中心に位置する

企業群を主戦場としています。

市場全体のセンチメントの影響を受けやすい

FANG+もメガ10も、

- 金利動向

- 景気見通し

- リスクオン/オフの流れ

といった 市場全体のセンチメント に強く反応します。

実際、データを見ても、

- 下落局面ではほぼ同時に下げ

- 反発局面では同じ方向に戻る

という場面が多く、

値動きの「方向性」自体はかなり似ていることが確認できます。

個別企業のニュースが指数に直結する構造

両指数はともに、

- 10銘柄

- 均等加重(各10%前後)

という構成です。

このため、

- 決算内容

- 業績見通し

- 規制・競争環境の変化

といった 個別企業のニュースが指数全体に反映されやすい

という共通の性質を持っています。

重複している主要銘柄

特に注目すべきなのは、

構成銘柄の重なりの多さです。

FANG+とメガ10には、以下の6銘柄が共通して含まれています。

- Alphabet

- Amazon

- Meta Platforms

- Microsoft

- NVIDIA

- Broadcom

10銘柄中6銘柄が共通しています。

この重複が意味すること

この重なりから言えるのは、

短期的なブレはあっても、

大きな流れ(トレンド)が大きく乖離し続ける可能性は低い

という点です。

両指数とも、

- 米国巨大テックの成長

- AI・クラウド・半導体といった構造テーマ

の影響を、

形は違えど同じ方向から受けていると考えられます。

FANG+とメガ10の決定的な違い

── 設計思想の違いが、そのまま値動きの差になって表れる

ここまで見てきたように、

FANG+とメガ10は「10銘柄・均等加重」という共通点を持ちながらも、

指数の中身を決めるルールはまったく異なります。

そしてこの違いこそが、

今回のパフォーマンス差を生んだ最大の要因だと考えています。

① 銘柄入れ替えルールの決定的な違い

まず最も大きな違いは、銘柄の固定・流動性です。

FANG+

- 中核となる 6銘柄は原則固定

- 残り4銘柄のみを入れ替える設計

- 市場の「期待」や「モメンタム」を重視

メガ10

- 固定銘柄は一切なし

- 成長実績・時価総額に基づく完全流動型

- 条件を満たさなければ、巨大企業でも除外対象

この差は、

指数が環境変化にどれだけ素早く適応できるか

という点で、はっきりと表れます。

② FANG+は「入れ替えが遅い」と感じる理由

私自身、FANG+を保有していて感じるのは、

銘柄入れ替えがやや遅いという点です。

たとえば今回話題になった Palantir Technologies も、

より早い段階で組み入れられていれば、

指数のリターンはまた違った形になっていたかもしれません。

もちろん、これは タラレバの話 であり、

結果論でしかありません。

ただ、

- 固定銘柄を重視する

- 中核企業の安定性を優先する

というFANG+の設計思想を考えれば、

機動性が犠牲になっているのは自然なことなのかもしれません。

③ 「4銘柄の違い」が指数の性格を決めている

FANG+とメガ10の差を決定づけているのは、

共通していない4銘柄の違いです。

メガ10にのみ含まれる銘柄

メガ10は「時価総額 × 成長実績」を重視するため、

テック以外の優良セクターも自然に組み込まれます。

- Eli Lilly

─ 肥満症治療薬を軸に急成長する製薬大手 - Visa / Mastercard

─ 世界的な決済ネットワークを持つ金融サービス - Tesla

─ 電気自動車の成長企業(※FANG+からは2024年に除外)

この構成により、

セクター分散が結果的に効いている点は、メガ10の大きな強みだと感じます。

FANG+にのみ含まれる銘柄

一方のFANG+は、

より テック・サービス分野に集中しています。

- Apple(固定6社)

- Netflix(固定6社)

- Palantir Technologies

- CrowdStrike

構造的に、

特定テーマ(IT・デジタルサービス)への依存度が高い

指数になっています。

④ 2025年末の下落を分けたNetflix

今回のデータを見る限り、

2025年年末にかけて FANG+に最も大きなマイナス影響を与えたのはNetflix

ではないでしょうか。

- 約3か月で 株価は約25%下落

- 第3四半期決算が市場予想を下回る

- ワーナー・ブラザース買収を巡る不透明感

- 独占禁止法リスクの再燃

FANG+ではNetflixが 均等加重で約10% を占めるため、

1社の不調が指数全体を機械的に押し下げる構造になっています。

一方、メガ10にはNetflixは含まれておらず、

この点が 年末のパフォーマンス差 に直結したと考えられます。

一方で

メガ10に含まれる、

Visa / Mastercard は一時的に下落するも、

指数全体を崩すほどではなかったため。

S&P500と大きく乖離しなかったと考えられます。

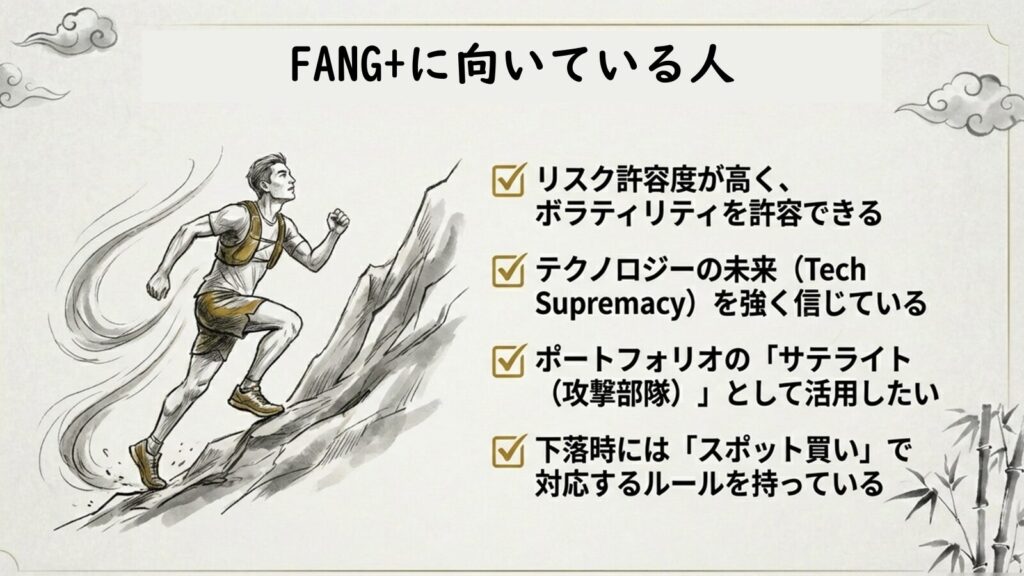

投資目的別|FANG+とメガ10どちらが向くか

ここまでFANG+とメガ10を、

設計思想・銘柄構成・値動き・実際の下落局面を通して比較してきました。

そのうえでの私の結論は、

「どちらが正解かをはっきりと決めることはできない」

というものです。

なぜなら、この2つは

同じ10銘柄・均等加重でありながら、

まったく異なる役割を持つ投資信託だからです。

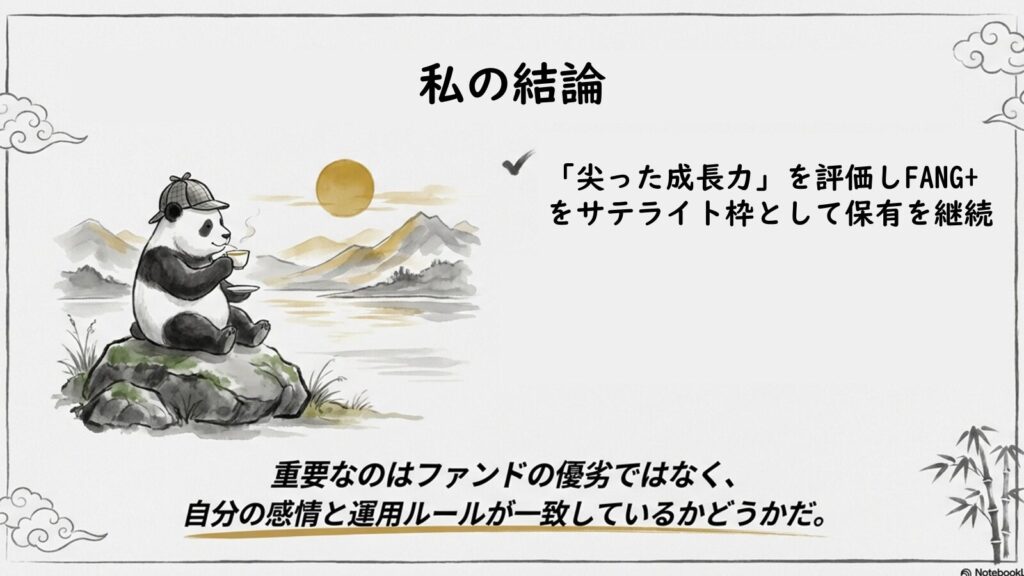

私の投資におけるFANG+の立ち位置

まず、私自身の立場を整理します。

私の投資において、FANG+は

コアではなく、明確な役割を持ったサテライトです。

- ポートフォリオ全体の成長力を高めるためのサテライト

- 値動きの大きさを前提に、ルールで管理するサテライト

という位置づけで保有しています。

私は、

- テクノロジー分野には今後も成長余地がある

- 大きく上昇する局面では、FANG+のほうが優位になりやすい

と考えており、

その「尖った部分」を評価しているで、

FANG+をサテライトとして使っています。

また、下落時にはスポット買いを行うなど、

ボラティリティを前提にした運用ルールを組んでいるため、

現時点ではこのポジションを変更するつもりはありません。

ただし、これはあくまで

私の投資スタイルとの相性の話です。

なお、私自身がFANG+をどのような位置づけで保有し、

どんなルールに基づいて運用しているのかについては、

別記事で詳しく整理しています。

「なぜ今もFANG+を保有し続けているのか」

「どの水準で買い、どの状況で見直すのか」

といった考え方をまとめていますので、

気になる方はこちらも参考にしてください。

条件が違えば、メガ10が正解になるケースも多い

ここまでの内容を踏まえると、

FANG+とメガ10のどちらが適しているかは、

投資家の状況や目的によって変わることが分かります。

あくまで参考程度ではありますが、

これまでの比較内容を整理すると、

次のような切り分けができます。

| 投資家の状況・目的 | FANG+が向くケース | メガ10が向くケース |

|---|---|---|

| 投資本数 | すでに他に分散投資をしており、強力なブースターが欲しい | 1本(または少数)で米国株の中核を作りたい |

| 投資スタイル | 成長重視・リスク許容度が高い | 安定重視・リスク耐性は中程度 |

| ボラティリティ耐性 | 大きな上下動を許容できる | FANG+の値動きは正直きつい |

| 下落局面への対応 | 下げたら買い増す(スポット買いができる) | 下落時は極力何もしない・精神安定を重視 |

| テクノロジー観 | テックは今後も大きく伸びると強く信じている | テックは重要だが、偏りすぎは避けたい |

| セクター分散 | テック集中でも構わない | ヘルスケア・金融も含めたい |

| 指数の入れ替え | 固定銘柄があっても気にしない | 実績に応じて柔軟に入れ替わる方が安心 |

| メンタル面 | 含み損を見てもルール通り動ける | 含み損が続くと判断がブレやすい |

| あなたの評価軸 | 「大きく伸びる局面を取りに行く指数」 | 「集中型の中ではかなり優秀な安定設計」 |

- FANG+の値動きが精神的にきつい

- 1本、または少数で米国株の中核を持ちたい

- テクノロジーには期待しているが、偏りすぎは避けたい

こうした条件であれば、

メガ10のほうが合理的な選択になると考えています。

メガ10は、

- 集中型でありながら

- ヘルスケアや金融を含むセクター分散が効いており

- 下落局面でも相対的に耐性がある

という特徴を持っています。

FANG+のボラティリティに耐えられない人が、

それに近い成長エンジンを求める場合、

メガ10は非常に現実的な選択肢です。

両方持つという選択肢について

FANG+かメガ10か、

どちらか一方を選ばなければならないわけではありません。

半分ずつ保有する、という考え方も成立します。

ただしこの場合、

- Alphabet

- Microsoft

- NVIDIA

といった重複銘柄の比率が高くなり、

実態としては巨大テックへの集中がさらに強まる点には注意が必要です。

見かけ上の分散に安心せず、

「何にどれだけ投資しているのか」を

常に意識する必要があります。

結局どちらが正解なのか?

FANG+とメガ10のどちらが正解かを分けるのは、

ファンドの優劣ではありません。

判断基準は、

- 自分はどの程度の値動きに耐えられるのか

- 下落時にどんな行動を取れるのか

- 成長をどこまで取りに行きたいのか

この3点に集約されます。

私は自分のルールと性格を踏まえ、

FANG+をサテライトとして使い続ける判断をしています。

しかし、別の条件・別の目的であれば、

メガ10を選ぶ判断も同じように「正解」になり得ます。

最後に

この記事の結論は、

「FANG+が正しい」「メガ10が正しい」ではありません。

正解は、投資家ごとに異なる。

その前提に立ったうえで、

自分に合うほうを選べているかどうか。

それが一番重要だと考えています。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント