S&P500は長期的に右肩上がりの指数です。

しかし市場が高値圏にあると、多くの投資家がこう考えます。

「今の株価は割高なのではないか?」

実際、株式市場の評価を判断する方法は一つではありません。

プロの投資家は複数の指標を組み合わせて市場を評価します。

この記事では、代表的な

- PER

- EPS

- CAPE(シラーPER)

- 株式リスクプレミアム

- 利益率

という 5つの指標と、さらに有名な

バフェット指数(GDP比時価総額)

を使いながら、2026年時点のS&P500の評価を整理していきます。

① PER(株価収益率)

まずは最も基本的な指標、PERから確認していきます。

PER(株価収益率)とは、

株価 ÷ 1株あたり利益(EPS)

企業の利益の何倍で株価が評価されているかを示す指標です。

一般的には、

- 15倍前後 → 割安

- 16〜20倍 → 平均

- 20倍以上 → やや割高

とされます。

では、現在のS&P500はどうでしょうか。

① トレーリングPER(過去12ヶ月)

現在のトレーリングPERは

約27〜28倍

水準です。

5年平均は約25倍

10年平均は約23倍

つまり、

過去平均より明確に高い水準

にあります。

一見すると「かなり割高」に見えます。

しかしPERは

- 利益が減ると急上昇

- 利益が回復すると自然に低下

する性質があります。

② フォワードPER(将来12ヶ月予想)

次に見るべきはフォワードPERです。

現在は

約21〜22倍水準。

5年平均は約20倍

10年平均は約19倍

つまり、

やや割高だが、極端ではない

という評価になります。

ここで見えてくるのは、

市場は「将来の利益成長」をすでに織り込んでいる

という構造です。

つまり今の株価は「期待込みの価格」

ということです。

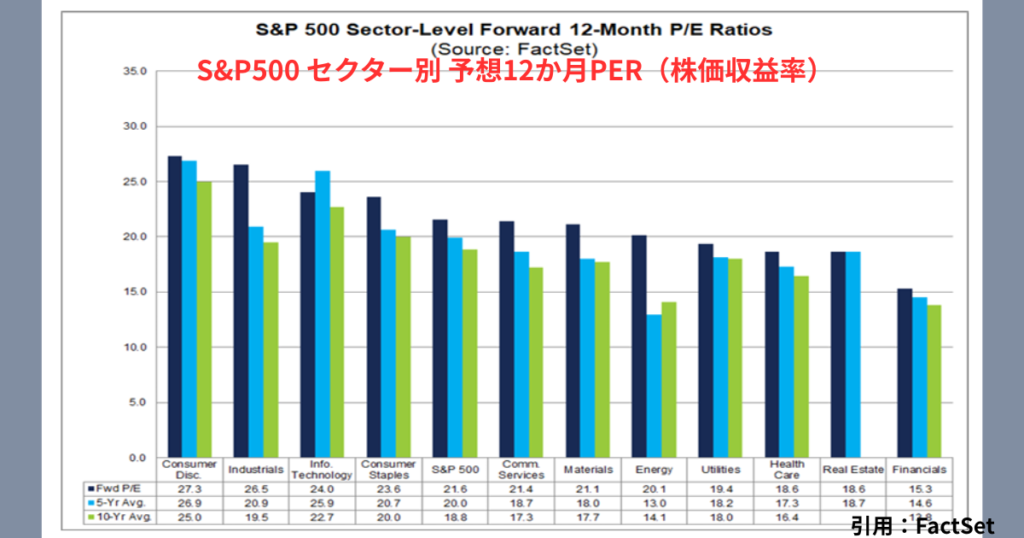

③ セクター別に見ると何が起きているか

セクター別フォワードPERを見ると、

- Consumer Discretionary:約27倍

- Industrials:約26倍

- Information Technology:約24倍

一方で、

- Financials:約15倍

- Energy:約20倍

と大きな差があります。

つまり今の市場は全面高ではない。

一部のセクターが高評価されているだけです。

特に、

- AI関連

- テクノロジー

- 消費関連

が高い評価を受けています。

指数が強く見えるのは、

巨大企業が指数を引き上げているから。

② EPS(企業利益)

PERが割高かどうかを議論する前に、

もっと本質的な問いがあります。

企業の利益は本当に伸びているのか?

株価は短期的に上下しますが、

長期的には企業の利益(EPS)に収れんします。

つまり、

EPSこそが株価の土台です。

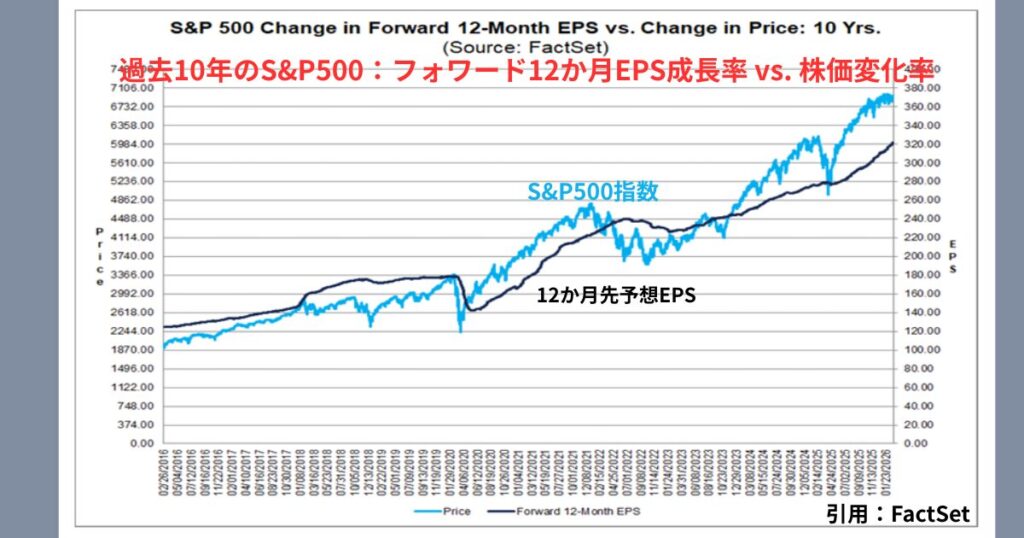

① 価格とEPSの10年推移

このチャートは、

- 青:S&P500価格

- 黒:フォワード12ヶ月EPS

を示しています。

ここで重要なのは、

長期的には価格とEPSは同じ方向に伸びている

という事実です。

- 2020年コロナショック

- 2022年金利急騰局面

では価格が大きくEPSを下回りました。

逆に2024〜2026年は

価格がEPSをやや上回っている局面です。

つまり現在は

「やや期待が先行している状態」と読むことができます。

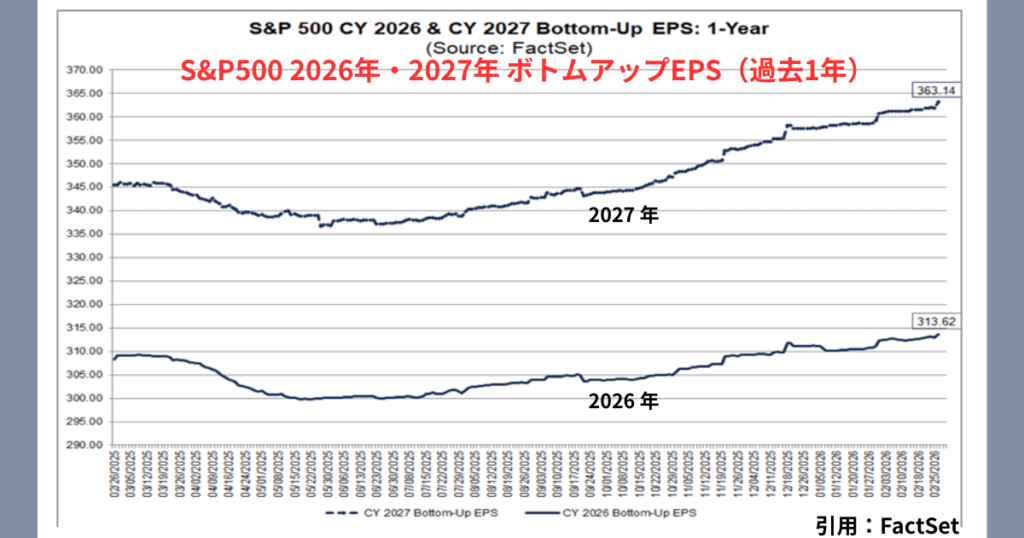

② 2026年・2027年のEPS予想

現在のボトムアップ予想では、

- 2026年EPS:約313ドル

- 2027年EPS:約363ドル

とされています。

これは

2年連続で二桁成長を織り込んだ数字です。

つまり今の株価は、

この利益成長が実現することを前提に

評価されています。

もし

- AI投資の回収が遅れる

- 景気が減速する

などが起きれば、

このEPS予想は下方修正されます。

そして株価はそれを織り込みにいく可能性はある。

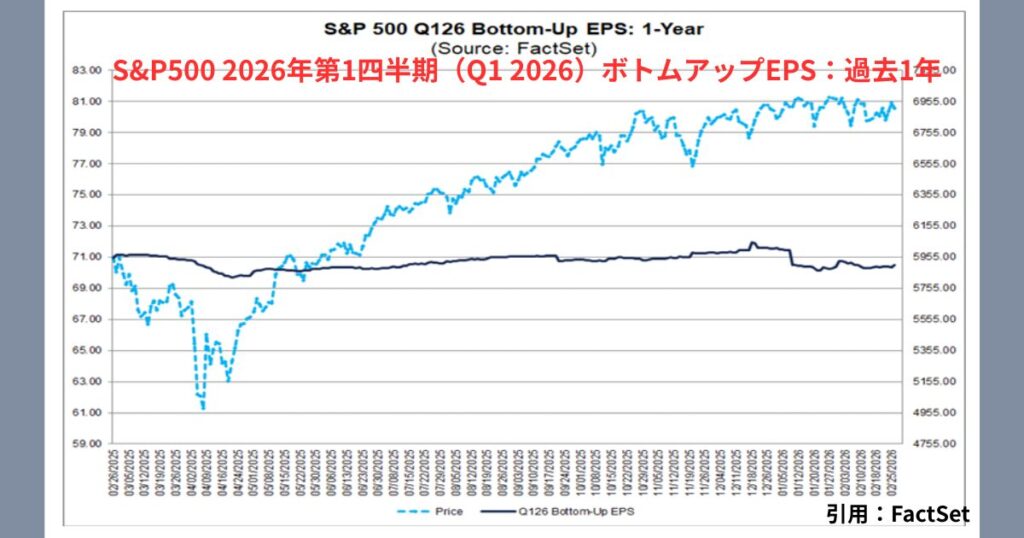

③ 足元の四半期EPS

このグラフを見ると、S&P500の株価は大きく回復し高値圏にありますが、

2026年Q1のEPS予想はほぼ横ばいで推移しています。

つまり、株価上昇の主因は「利益成長」ではなく、「将来への期待(PER拡大)」による部分が大きいと考えられます。

市場はAIや景気回復への期待を織り込んでいますが、実際の利益が今後それに追いつくかどうかが重要なポイントです。

構造としてはまだ崩れていません。ただし、期待先行の局面であることは意識しておく必要があります。

③ CAPE(シラーPER)

このグラフは、1870年代から現在までの

S&P500のシラーPER(CAPE)です。

現在の水準は

約40倍

です。

この数字をどう読むべきでしょうか。

シラーPERとは何か

シラーPERは

株価 ÷ 過去10年平均のインフレ調整後EPS

通常のPERが「今の利益」を使うのに対し、

シラーPERは

10年平均利益を使います。

つまり、

- 景気の良い年

- 景気の悪い年

をならして、

長期的な実力に対して株価がどれくらいかを見る指標です。

歴史の中で今はどこにいるのか

このチャートを見ると、

CAPEが40倍近くまで上昇したのは数回しかありません。

代表的な局面は:

- 1929年 大恐慌前

- 2000年 ITバブル

- 2021年 コロナ後の金融緩和相場

- そして現在

つまり今は、

歴史的高水準に位置しています。

長期平均は約17倍。

その2倍以上です。

数字だけを見れば「明らかに割高」です。

しかし、ここで考えるべきこと

歴史は繰り返しますが、

同じ形では繰り返しません。

1929年は信用バブル。

2000年は利益なき熱狂。

では今は何か。

今は、

- 巨大テック企業の圧倒的利益率

- 海外売上比率の増加

- データ・AIという無形資産

- 株式市場のグローバル化

という、過去とは違う構造があります。

つまり、

高い理由があるとも言えます。

シラーPERが高いと何が起きやすいのか

歴史的に見ると、

CAPEが30倍を超える局面では、

その後10年間の平均リターンは低下する傾向があります。

重要なのは、

「暴落が起きる」というより

長期リターンが圧縮されやすい

という点です。

つまり、

- 短期で急落する可能性もある

- あるいは横ばいで調整する可能性もある

どちらもあり得ます。

④ 株式リスクプレミアム

株式の魅力は

債券との比較で評価されます。

株式リスクプレミアムは

株式益利回り − 国債利回り

で計算されます。

現在

| 項目 | 数値 |

|---|---|

| S&P500益利回り | 約3.5% |

| 米10年国債 | 約4.1% |

差

−0.6%

つまり

現在は

株式が債券より魅力的とは言えない状態です。

これは

- ITバブル

- 2021年の金融緩和期

などでも見られた現象です。

⑤ 利益率(Profit Margin)

株価が高いと言われると、

「バブルなのでは?」

と不安になります。

でも、まず見るべきは

企業の利益が伸びているかどうかです。

株価は最終的に、企業の利益に支えられます。

今、企業の利益はどうなっている?

2025年Q4のS&P500全体の利益率は

13.3%です。

これは、

- 前の四半期より高い

- 去年より高い

- 過去5年平均よりも高い

という水準です。

つまり、企業はしっかり利益を出しているということです。

売上も増え続けている

さらに、

売上は21四半期連続で増えています。

特に伸びているのは

- 情報技術(IT)

- 通信

- ヘルスケア

- 公益

です。

逆に減っているのは

エネルギーだけ。

理由は原油価格の下落です。

全体として見ると、企業の売上も利益も今のところ崩れていません。

ただし、注意点があります

ここが大事です。

利益は伸びていますが、特に大きく伸ばしているのは一部の大企業です。

例えば:

- 半導体

- AI関連

- 大型IT企業

こうした企業が

指数全体を引っ張っています。

つまり、

「全部が強い」わけではなく、「一部がとても強い」という状態です。

今の相場をひとことで言うと

今の市場は、

- 利益はしっかり出ている

- でも、一部の企業に頼っている

という状況です。

だから

「完全なバブル」とも言えないし、

「安心」とも言い切れません。

バフェット指数の歴史

| 時代 | バフェット指数 |

|---|---|

| 1970〜1990 | 50〜80% |

| ITバブル | 約150% |

| 金融危機 | 約60% |

| 2021 | 約200% |

| 2026 | 約220% |

つまり

歴史的に見てもかなり高い水準です。

それでも米国株が高くなりやすい理由

現在は過去と構造が変わっています。

主な理由は3つあります。

① 米企業の海外売上

S&P500企業の売上の

約40%は海外

です。

つまり

企業価値は

米国GDPだけでは測れない

のです。

② 無形資産

現代企業の価値は

- ソフトウェア

- データ

- AI

- ブランド

など

GDPに反映されにくい資産

が増えています。

③ 巨大テック企業

現在の市場は

- NVIDIA

- Microsoft

- Apple

- Amazon

- Meta Platforms

といった企業が主導しています。

これらの企業は

非常に高い利益率

を持っています。

2026年3月時点での市場評価まとめ

| 指標 | 評価 |

|---|---|

| PER | やや割高 |

| EPS | 強い |

| CAPE | かなり高い |

| 株式リスクプレミアム | 低い |

| 利益率 | 史上最高 |

| バフェット指数 | 歴史的高水準 |

結論として

「利益は強いが、価格もかなり高い」

という状態です。

長期投資家にとって重要な視点

では、私はどう考えているのか

ここまで見てきたように、

・企業の利益は高い

・株価も大きく崩れてはいない

一見すると、悪くない相場です。

しかし同時に、

・シラーPERは歴史的高水準

・バフェット指数も過去最高圏

という事実もあります。

これは、

今後のリターンが過去ほど伸びない可能性

を示唆しているとも言えます。

米国一強は続くのか?

5年、10年というスパンで考えたとき、

米国よりも他国のほうが良いリターンを出す可能性は十分にあります。

歴史的に見ても、

「ずっと米国が一番だった」わけではありません。

国ごとに“順番”は入れ替わります。

だからこそ私は、

米国一極集中は少し抑えるという選択をしています。

だからといって、米国をやめるわけではない

ただし、

米国への投資をやめるつもりはありません。

なぜなら、これまで米国がトップであり続けたのには理由があるからです。

・圧倒的な経済規模

・世界中から優秀な人材が集まる環境

・技術力とイノベーション

・ニューヨーク証券取引所という資本市場の中心

こうした土台は、簡単には崩れません。

一時的な停滞や調整はあるかもしれません。

しかし、

超長期で見れば、再び力を発揮する可能性は高いと私は考えています。

今こそ分散を意識する

だから私の選択は、

「米国をやめる」ではなく、

“広げる”です。

・日本

・米国以外の先進国

・新興国

・そして金(ゴールド)

株式だけに頼らない構造をつくること。

特に金は、

通貨や株式のリスクが高まったときの保険として、

今後より重要な役割を果たす可能性があります。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

👉 2025年10月の投資成績と戦略

👉 2025年9月の投資成績と戦略

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント