2025年8月の私のポートフォリオは、1ヶ月で+27,003円(+0.86%)のプラスとなりました。米国株式や日本株式の株価上昇が資産全体を押し上げ、新興国市場の一角であるインド株式の調整分を補って余りある結果となりました。今回は8月の投資成績を振り返るとともに、FANG+銘柄への投資戦略の状況報告や、今後の米国・日本の景気見通し、金利動向、為替(円・ドル)動向など今後の市場予想について解説します。

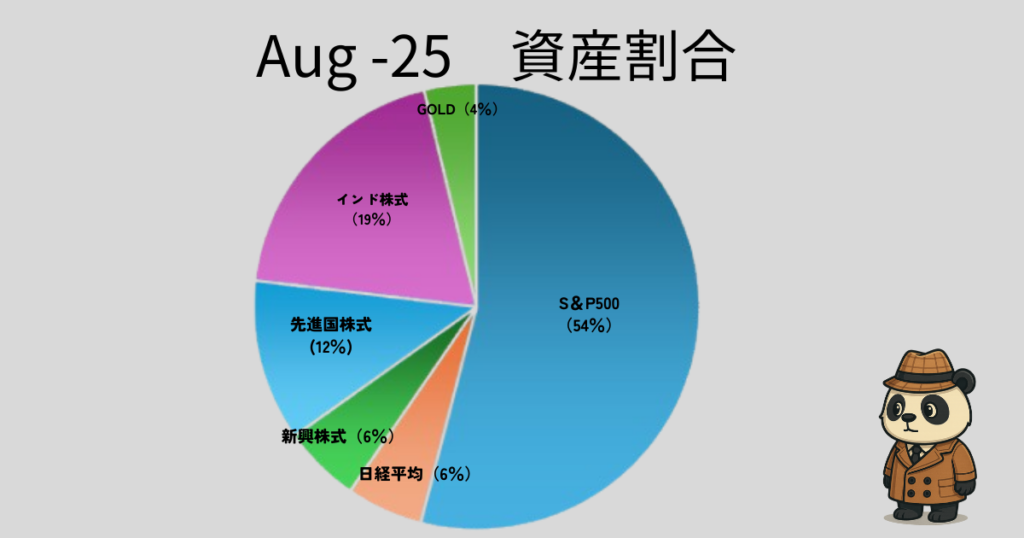

全資産のポートフォリオ(2025年8月末時点)

2025年8月末時点の資産ポートフォリオ。各資産クラスの評価額割合を示す。

8月末時点のポートフォリオは上図のような構成になっており、米国株式が全体の中核を占めています。日本株式、新興国株式、金(ゴールド)なども分散投資の形で組み入れており、地域・資産別にバランスを意識しています。

投資収益の所感

全体評価

総資産評価額は 3,126,790円 → 3,259,962円 に増加し、1ヶ月で +27,003円(+0.86%)の利益となりました。8月は米国市場および日本市場の株価上昇に支えられ、ポートフォリオ全体でプラス収益を確保できました。一方、インド株式のみマイナスとなり、地域別の温度差が鮮明です。

各投資資産の2025年7月末と8月末の評価額・損益。日本株(日経平均連動)の伸びが際立つ一方、インド株は評価額が前月比でマイナスとなった。

日本株の好調: 今月は特に日本株の伸びが大きく、日経平均株価は一時42,000円台後半まで上昇しました。要因としては急速に進行した円安や日本企業の業績改善などが追い風となり、海外投資マネーも日本市場に流入したことが背景にあると考えられます。もっとも、私自身は日本株への投資比率を比較的低くしていたため、この上昇局面で大きなリターンを得ることはできませんでした。

米国株の堅調と警戒点: 米国株式市場も引き続き安定しており、月半ばに大きく下落する局面があったものの月末までに持ち直しました。今後は米連邦準備制度理事会(FRB)による利下げへの期待も高まっており、この金融緩和観測が株式市場の追い風になると考えられます。一方で、一部の専門家は金融緩和と規制緩和が同時進行する中で株式市場にバブル再来のリスクが高まっていると指摘しており過度な楽観には注意が必要です。

インド株の不振: 今年に入って不調なのがインド株式市場です。過熱感の冷却や外国人投資家の売り越しが重しとなり、8月も下落基調で推移しました。長期的な成長ストーリーは引き続きあるとは思いますが、短期的にはボラティリティの高さに注意が必要です。特に最近はインド株と他地域株が「逆相関気味」に動く場面も多く感じられます。インド株が低調な要因として、以下の点が考えられます。

- 外国人投資家の資金フローの影響: インド市場は時価総額が比較的小さいため、海外(米欧)の機関投資家の資金移動によって株価が大きく変動しがちです。そのため米国株や欧州株が好調な時期には投資マネーがそちらへ向かい、インド株から資金が引き上げられやすい傾向があります。

- インド株式市場のセクター構成: インドは金融・ITサービス・消費関連企業の比重が大きく、米国や日本の株式市場とは主力セクターが異なります。例えば米国で生成AI関連株が上昇している局面では、インドのIT企業は「外注コストの上昇」や「為替リスク」を懸念して逆に売られることがあります。こうした構造の違いもあり、現在の状況はインド市場にとってやや逆風と言えるのではないでしょうか。

FANG+の投資推移と戦略

FANG+(米ハイテク大型株中心の株価指数)への投資は、積立投資とスポット購入を併用して継続しています。2025年8月末時点でFANG+投資の評価額合計は1,404,559円となり、月間リターンは +0.54% と横ばいで推移しました。積立投資で継続的に買い増しているため、足元で横ばいでも特に気にせず、むしろ価格が安くなれば割安に買えると考えてホールドを続けています。

FANG+の運用方針に大きな変化はありません。引き続き私のルールである「S&P500指数が5%下落ごとの買い増し(5%ルール)」を適用し、通常の積立に加えて相場の調整時には戦略的に追加投資を行っています。今後も市場急落の局面ではこの戦略を継続する予定です。

今後の市場予想と対策

- 年内の米国・日本経済と金利見通し

米国: 足元の米国経済は緩やかな減速局面にあります。雇用環境では悪化の兆しが鮮明で、7月の米非農業部門雇用者数は+7.3万人増と予想(+11万人)を大きく下回り、過去2ヶ月分も合計25.8万人の大幅下方修正が行われました。失業率も6月の4.1%から7月は4.2%へ上昇しています。インフレ率はFRBの目標に近い水準まで低下しつつあり、7月の消費者物価指数(CPI)上昇率は前年同月比+2.7%と横ばい圏内に留まりました。ただし、エネルギー・食品を除くコアCPIは前年比+3.1%と前月から加速しており、依然やや粘着質なインフレが残っています。こうした状況下、FRBは年内にも金融政策スタンスを転換し始める可能性が高まっています。実際、ウォラーFRB理事は8月末の講演で「労働市場の悪化が進む前に対応すべきだ」として、9月16~17日のFOMCでの25bp利下げ開始を支持する考えを示し、今後3~6ヶ月で追加利下げも十分予想されると発言しました。市場でも年末までに政策金利がおおよそ4%前後まで引き下げられるとの見方が出ています。もっとも、一部ではインフレ指標や景気指標次第で利下げペースが変わる可能性も指摘されており、FRBは慎重にデータを見極めながら柔軟に対応すると考えられます。

日本: 日本経済はゆるやかな回復基調にあり、2025年度の実質GDP成長率は+0.7%程度(暦年ベースで2025年+1.1%)の成長が見込まれています。国内では今年の春闘で昨年に引き続き高い賃上げが実現し、エネルギー価格高騰も一服したことで物価上昇率が低下しつつあります。この結果、家計の実質賃金は前年を上回る水準で推移し、消費者物価上昇率も基調として+2%程度で安定すると予想されています。一方で、米トランプ政権による関税引き上げ措置(いわゆる「トランプ関税」)が世界経済・日本経済に与える不確実性や、中東情勢緊迫化による原油高など、外的要因への警戒は続ける必要があります。金融政策面では、日本銀行(日銀)がいよいよ超低金利政策の見直しに動く可能性があります。市場では2025年末頃に、短期政策金利を0.75%程度まで引き上げるとの観測が出ています。実際、日米の金利差は今後縮小に向かう公算が大きく、当面は緩和的だった金融環境にも変化が生じる転換点となりそうです。 - 為替動向(円・ドルを中心に)

金利動向の変化は為替相場にも影響を及ぼします。現在、ドル円相場は1ドル=148円前後と歴史的な円安水準にありますが、今後は日米金利差の縮小に伴い円高・ドル安方向に進むとの見方が優勢です。具体的には、米国側で利下げが進み長期金利が低下する一方、日本側で利上げにより金利水準が上昇すれば、円を取り巻く金利環境が相対的に強化され、円の下支え要因となります。みずほリサーチ&テクノロジーズによれば、2025年末にかけてドル円相場は1ドル=140円台前半まで緩やかな円高・ドル安が進行すると予想されています。実際、為替市場では7月の米雇用統計ショック後に年末のドル円予想レンジが見直されており、ある調査では従来の150円から142円程度へ下方修正されました(大幅な円高=140円割れまでは想定しにくいものの、142円前後が落とし所との見立て)。今後の展開として、9月以降の米金融政策の行方や、日本の追加利上げ観測の強まり具合が円ドル相場を動かす主要因となるでしょう。仮にFRBの利下げが市場予想以上に早まればドル安・円高が進行し、一方で日銀が利上げに慎重姿勢を崩さなければ円高圧力は限定的となる可能性があります。為替のボラティリティ上昇も考えられるため、為替リスク管理を意識したポートフォリオ運用を心掛けたいところです。 - 2025年9月の注目イベンㇳ

9月は金融市場に大きな影響を与えるイベントが相次ぎます。

- 9月5日(米国):8月分の米雇用統計。FOMC直前の重要指標で、利下げ開始の判断材料となります。

- 9月9日(米国):雇用統計の年次改定値。労働市場の実態を再評価する材料。

- 9月13日(米国):8月CPI発表。インフレの粘着度を測る上で注目。

- 9月16~17日(米国):FOMC。約1年ぶりの利下げ開始が有力視され、声明やドットチャート更新に注目。

- 9月18~19日(日本):日銀会合。早期利上げや政策転換の可能性が意識されており、市場の注目度が高い。

過去の運用報告記事はこちらからご覧いただけます。過去の運用報告記事はこちらからご覧いただけます。

👉 2025年7月の投資成績と戦略

👉 2025年6月の投資成績と戦略

👉 2025年5月の投資成績と戦略

👉 2025年4月の投資成績と戦略

※当ブログの内容は情報提供を目的としており、投資助言ではありません。

免責事項についてはこちらをご覧ください → [免責事項]

コメント