――指数の結果と、ルールに基づく個人運用の検証

※本記事は、特定の金融商品の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

はじめに|なぜFANG+を検証するのか

FANG+は、常に評価が割れやすい指数です。

高成長を期待する声がある一方で、値動きの荒さを理由に敬遠されることも少なくありません。

特に価格が大きく動いた局面では、

「持ち続けていいのか」

「一度手放すべきなのか」

と判断に迷いやすい指数でもあります。

2025年は、その両面がはっきりと表れた年でした。

大きく下落する局面があり、同時に力強く反発する場面もあった。

ただし、年を通して見たときに「圧倒的だった」と言えるかどうかは、慎重な検証が必要です。

本記事では、

・FANG+という指数の構造的な特性

・2025年の市場環境と、指数としての相対評価

・私自身の運用結果と、そこで機能したルール

これらを切り分けて整理します。

目的は、FANG+を肯定も否定もせず、

価格の変動に振り回されずに扱うための視点を整理することです。

データとルールをもとに、FANG+という指数をどのように位置づけるべきかを考えていきます。

本記事は、

FANG+を買うか迷っている人、

すでに保有していて不安を感じている人、

そして価格が大きく動いた局面で判断を誤りたくない人が、

その都度立ち返るための記事です。

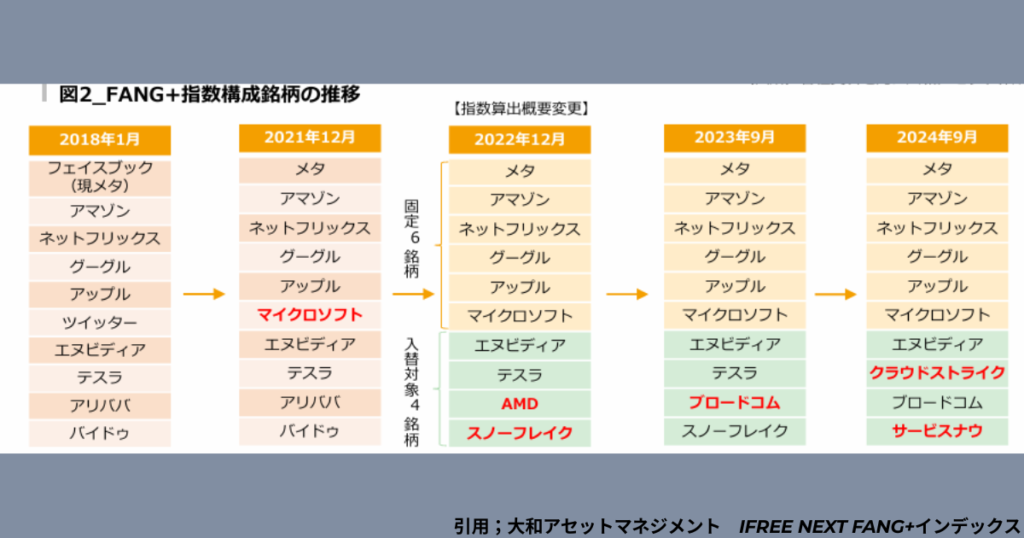

FANG+とは何か|指数の構造を整理する

10銘柄に集中した指数

FANG+は、わずか10銘柄で構成されています。

S&P500やオルカンのような広範な分散とは、構造がまったく異なります。

この構造が意味するのは、

- 一部銘柄の好調が指数全体を押し上げやすい

- 同時に、一部銘柄の不振が指数全体の足を引っ張りやすい

という点です。

ハイテク・成長株への強い偏り

構成銘柄は、米国の巨大テック企業が中心です。

AIや成長ストーリーの恩恵を受けやすい反面、金利動向や市場センチメントの変化にも敏感です。

好調な局面では強い一方、

環境が変わると下落幅も大きくなりやすい。

この「振れ幅の大きさ」がFANG+の特徴です。

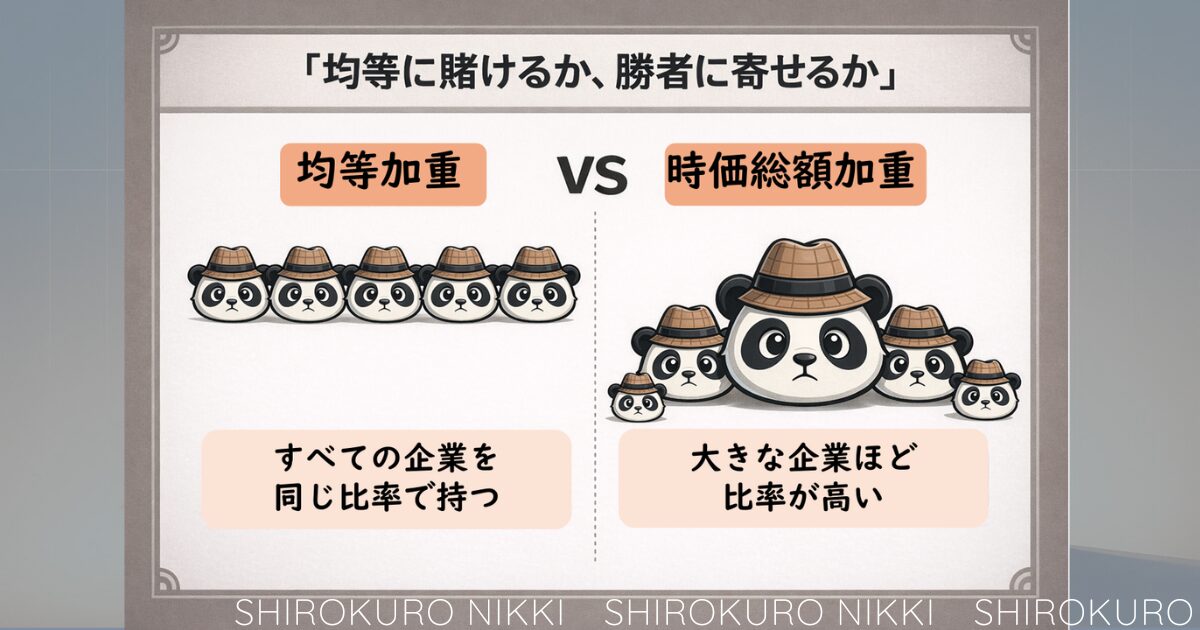

均等加重(イコールウェイト)の影響

FANG+は均等加重方式を採用しています。

定期的に各銘柄の比率が均等になるため、

- 大きく上昇した銘柄は比率が調整されやすい

- 不調な銘柄も一定比率で残りやすい

結果として、

突出したリターンが出にくい年がある

という構造的な側面も持っています。

資産クラスとしての位置づけ

以上を踏まえると、FANG+は

- 高リスク

- 高ボラティリティ

- 高期待値

を併せ持つ指数です。

資産形成の土台となる「コア」ではなく、

あくまでサテライトとして扱うのが妥当だと考えています。

2025年の市場環境整理

2025年は、株式市場全体としては堅調な年でした。

- オルカン

- S&P500

- NASDAQ100

- FANG+

いずれも年初来でプラスとなっています。

重要なのは、

2025年が「不況年」ではなかったという点です。

この前提があるからこそ、

高リスク資産であるFANG+がどのような結果を残したのかを、相対的に評価する意味が出てきます。

指数としての2025年FANG+の評価(データに基づく分析)

① 年初から年末までの騰落率比較

まず、2025年の年初(1月6日)と年末(12月30日)の基準価額をもとに、各指数の年間リターンを整理します。

| 指数 | 年初 | 年末 | 年間騰落率 |

|---|---|---|---|

| FANG+ | 71,642 | 84,389 | +17.8% |

| NASDAQ100 | 25,063 | 29,881 | +19.2% |

| S&P500 | 33,928 | 39,535 | +16.5% |

| オルカン | 27,473 | 33,365 | +21.4% |

この結果から分かることは明確です。

- 2025年は すべての指数がプラスとなった好調な年

- FANG+は S&P500は上回ったものの、NASDAQ100・オルカンには劣後

- 「市場全体が好調な年」において、FANG+が突出した成績を残したとは言いにくい

指数順位は

オルカン > NASDAQ100 > FANG+ > S&P500

となります。

② 年間の値動きと最大下落率(ドローダウン)

次に、年間の値動きの「振れ幅」を確認します。

年間高値・安値

- 年間高値:

- 9月22日:82,694

- 年間安値:

- 4月7日:51,365

最大下落率(高値 → 安値)

- 下落率:約 −28%

同期間における他指数と比較すると、

- NASDAQ100:おおむね −20%前後

- S&P500:−15%前後

- オルカン:−12%前後

FANG+は、

主要指数の中で最も下落率が大きかったことが確認できます。

つまり、

- 上昇率は中位

- 下落耐性は最も弱い

という、リスク・リターンのバランスが数字として表れた一年でした。

③ 回復力(下落後の戻り)

2025年のFANG+は、4月初旬にかけて急落しました。

- 4月7日:51,365(年初比 −28%)

- その後、6月末には73,145まで回復

- 9月には80,000台を回復

回復自体は比較的速く、

下落からの反発力は確認できたと言えます。

ただし、

- 下落幅が大きい分

- 回復しても「他指数を一気に抜く」展開にはならなかった

点は重要です。

④ 値動きの特徴(ボラティリティ)

日次データを見ると、FANG+は以下の特徴を示しています。

- 日次変動が大きい

- 上昇局面・下落局面ともに振れ幅が拡大しやすい

- 同じ期間でも、S&P500やオルカンより値動きが荒い

これは、構成銘柄が10銘柄に集中していること、

均等加重(イコールウェイト)方式を採用していることによる影響と考えられます。

結果として、

- リターンは市場平均並み

- しかし、リスクは市場平均を明確に上回る

という状態になっています。

⑤ データから見た2025年FANG+の評価

以上の数値を踏まえ、2025年のFANG+を指数として評価すると、次のように整理できます。

- 市場全体が好調な年において

中位程度のリターン - 最大下落率は主要指数の中で最大

- 高リスクに見合うだけの超過リターンは得られていない

したがって、

2025年のFANG+は「悪くはないが、期待値に対しては控えめ」な一年

と評価するのが妥当でしょう。

⑥ 相対評価としての位置づけ

重要なのは、FANG+の評価は「絶対値」ではなく「相対値」で行う必要がある点です。

- 高リスク

- 高ボラティリティ

- 高コスト

という前提を踏まえると、

- S&P500を上回っただけでは十分とは言えない

- NASDAQ100やオルカンに劣後した事実は無視できない

2025年は、

FANG+を「持つ理由」を改めて考えさせられる年だったと言えます。

⑦ FANG+の今後について

ただし、ここで重要なのは

「だからFANG+は不要だ」と結論づけることではありません。

- 指数の成績

- 個人の運用結果

- 投資ルールの有無

これらは切り分けて評価する必要があります。

コスト・構造面から見た課題

信託報酬の影響

FANG+連動商品は、

オルカンやS&P500と比べると信託報酬が高めです。

そのため、

- 他指数を明確にアウトパフォームできない年

- リターンが市場平均並みにとどまる年

では、相対的な不利が目立ちやすくなります。

銘柄数の少なさがもたらす影響(2025年の具体例)

FANG+の最大の特徴は、わずか10銘柄で構成されている点にあります。

この構造は、上昇局面では爆発力を生みやすい一方で、個別銘柄の不調が指数全体に直撃するという明確な弱点を持っています。

2025年は、その構造的リスクが実データとして可視化された年でした。

① 10銘柄構成という「影響の集中」

FANG+は均等加重(イコールウェイト)方式を採用しており、

1銘柄あたりの影響度は概ね10%前後に調整されます。

これは、

- 1銘柄の不調=指数全体の約10%に直接影響

- 2~3銘柄が同時に不調になると、指数全体の足を強く引っ張る

という構造を意味します。

2025年は、まさにこの弱点が現れた年でした。

② 最大のマイナス要因:Netflix

2025年後半から年末にかけて、

FANG+に最も大きなマイナス影響を与えた銘柄がNetflixです。

事実として確認できるポイントは以下の通りです。

- 直近約3ヶ月で 株価が約25%下落

- FANG+構成銘柄の中でも、下落率・影響度ともに最大級

下落の主な背景

- 第3四半期決算で利益が市場予想を下回ったこと

- ワーナー・ブラザース買収を巡る不透明感

- 独占禁止法リスク

- 買収費用の長期化懸念

これらが重なり、投資家心理が急速に悪化しました。

FANG+は均等加重のため、

Netflixの下落は「一部銘柄の問題」にとどまらず、

指数全体を機械的に押し下げる要因として作用しました。

③ 除外銘柄の“残存ダメージ”:スノーフレイク

2025年12月にFANG+から除外されたスノーフレイクも、

年間を通して指数にマイナスの影響を与え続けました。

重要なのは、

- 「除外されたから影響が消えた」のではない

- 除外される直前まで不調が継続していた

という点です。

スノーフレイクの問題点

- 成長期待の鈍化

- 株価低迷が長期化

- 均等加重リバランスにより、不調銘柄を抱え続ける構造

結果として、

除外前に積み上がったパフォーマンス悪化が、2025年の指数成績に蓄積的なダメージを残した

と言えます。

④ 新規採用銘柄の期待未達:Palantir

スノーフレイクに代わって新規採用されたパランティアは、

市場から高い成長期待を集めていました。

しかし、データを見る限り、

- 直近約3ヶ月で −3.13%の下落

- 期待されたような急伸は見られず

ここで重要なのは、

- 悪材料ではない

- しかし 10銘柄構成では「伸びない」こと自体が問題になる

という点です。

爆発力を期待して採用された銘柄が横ばい~小幅下落にとどまると、

指数全体としてはリターンの天井を抑えられる形になります。

⑤ 2025年に見えた「少数構成」の構造的課題

2025年のFANG+は、以下の状態が同時に発生しました。

- Netflix:大幅下落

- スノーフレイク:除外前まで不調継続

- パランティア:新規採用後も伸び悩み

この3点が重なった結果、

- 上昇局面でも指数全体の伸びが抑制され

- 下落局面では他指数よりも深く沈む

という、構造的に不利な局面が生じました。

⑥ 構造上避けられない性質

ここで強調すべき点は、

- これは「銘柄選定の失敗」ではない

- 10銘柄・均等加重という構造そのものの特性

だということです。

FANG+は、

- 勝ち銘柄が突出し続ける局面では強い

- しかし

- 不調銘柄を切り離すまで時間がかかり

- 新規採用銘柄が即座に成果を出さなければ

パフォーマンスが鈍化する

という性質を持ちます。

2025年は、その弱点が実際の数値として現れた一年でした。

為替の影響について

為替は米国株投資全体に影響しますが、

オルカンやNASDAQ100も同じ条件です。

したがって、

2025年のFANG+が相対的に伸びなかった主因を、為替だけで説明するのは難しいでしょう。

私自身の2025年の投資結果

ここからは、指数ではなく個人の運用結果を整理します。

投資行動

- 毎月25,000円の積立投資

- 4月の下落局面で100,000円のスポット買い

数値で見る結果

- 年間の追加投資額:400,000円

- 年初評価額:約99万円

- 年末評価額:約166万円

- 相場変動による純増分:約27万円

(166万円 − 99万円 − 40万円)

積立+スポット戦略が機能した理由

2025年のFANG+は、指数としては控えめな年でした。

それでも、個人の運用結果が比較的良好だった理由は明確です。

- 積立を止めなかったこと

- 下落局面で追加投資を行い、取得単価を下げたこと

この2点に尽きます。

何を買うかよりも、どう買うか。

ボラティリティの高い資産では、この差が結果に表れやすいと感じています。

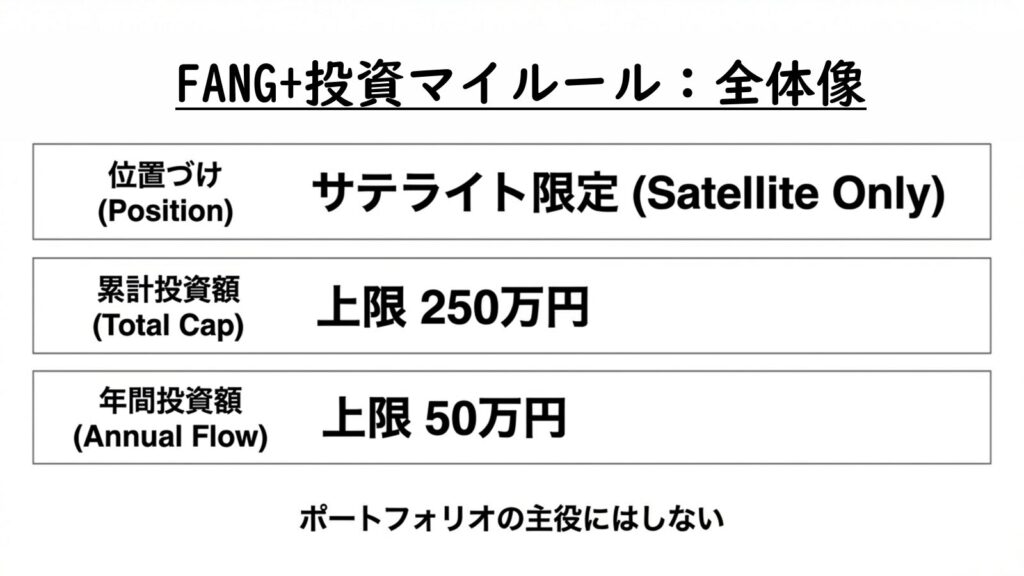

FANG+投資のマイルール

私がFANG+に投資する際に定めている

すべてのマイルールを一つの体系として整理します。

これらのルールは

「リターンを最大化するためのテクニック」ではなく、

判断ミスを減らし、長期で運用を継続するための仕組みとして設計しています。

① 投資金額

まず最も重要なのが、

投資額そのものに上限を設けることです。

- 累計投資額:最大250万円

- 年間投資額:最大50万円

この上限を設ける理由は明確です。

FANG+は高リスク・高ボラティリティの指数であり、

ポートフォリオの「主役」になるべき資産ではないと考えているからです。

FANG+の位置づけはあくまでサテライト。

市場平均を狙うコア資産を侵食するような

過度な集中投資は行いません。

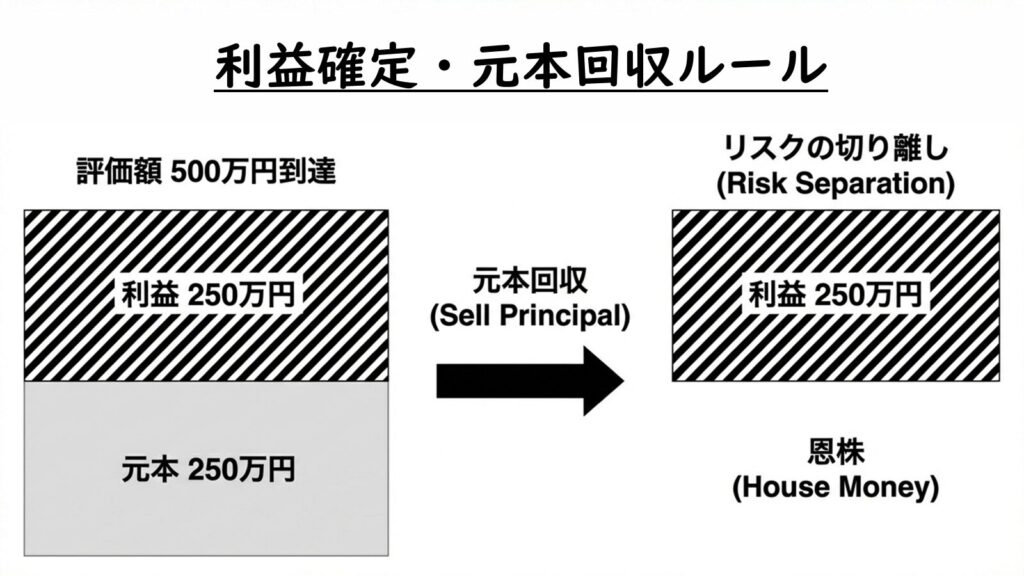

② 利益確定(元本回収)のルール

次に、利益が出た場合の対応ルールです。

- 累計投資額:250万円

- 評価額が500万円に到達した時点で

- → 元本250万円を売却して回収

ここで重要なのは、

このルールの目的が**「利益最大化」ではない**という点です。

狙っているのは、

- 元本を確実に回収すること

- 投資リスクを市場から切り離すこと

一度この状態を作ることができれば、

その後に残る保有分はすべて「市場から得た利益」になります。

結果として、

- 値動きへの心理的耐性が大きく向上し

- 感情的な判断をしにくくなる

という効果を狙っています。

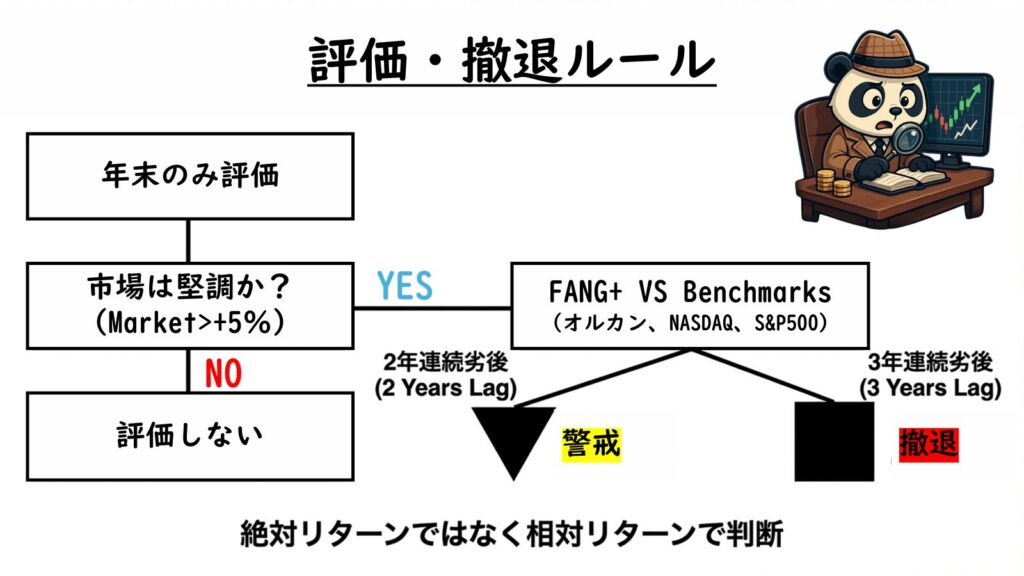

③ 評価・撤退のルール(平常時)

FANG+の評価は、日々行いません。

- 評価は年1回(年末)のみ

さらに、評価には前提条件があります。

- 市場が堅調な年のみ判断

- 目安:年率+5%以上

市場全体が不調な年に

FANG+が他指数に劣後するのは自然なことです。

そのため、不調な年は評価対象から外します。

相対評価による撤退基準

比較対象は以下の3指数です。

- S&P500

- NASDAQ100

- MSCI World

このうち、

- 2指数に2年連続で劣後 → 警戒

- 3年連続で劣後 → 撤退

と定めています。

ここでのポイントは、

絶対リターンではなく相対リターンで判断することです。

FANG+を保有する理由は

「高いリスクを取る代わりに、市場平均を上回る可能性がある」

という一点にあります。

その前提が複数年にわたって崩れた場合、

感情や期待ではなく、ルールに従って撤退します。

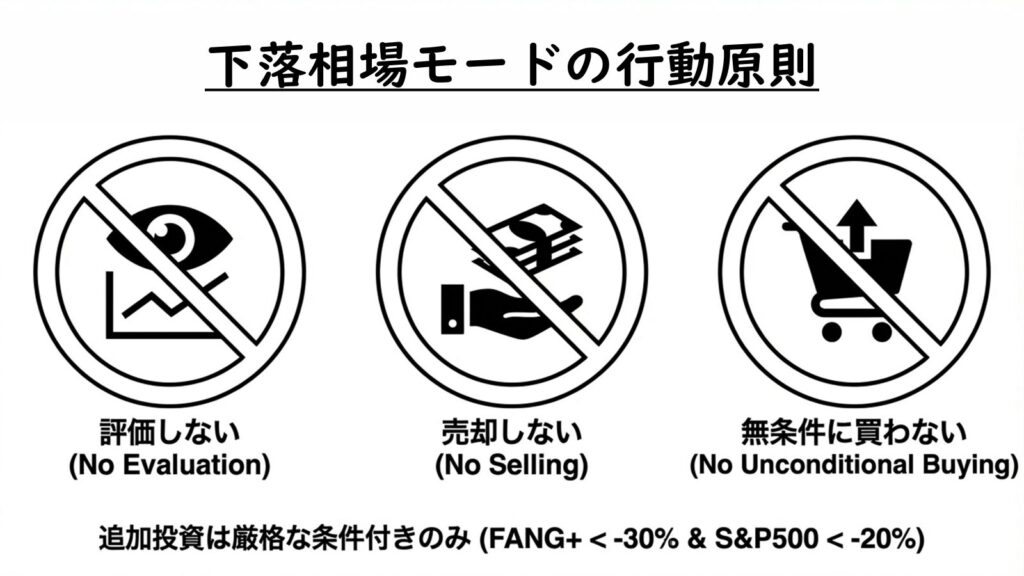

④ 下落相場の定義

ここからは、

投資家が最も判断を誤りやすい

下落相場でのルールです。

まず、下落相場を次のように定義します。

- 200日移動平均を明確に下回り

- その状態から回復していない局面

この条件を満たしている間は、

「下落相場モード」に入ったと判断します。

⑤ 下落相場モード中の対応ルール

下落相場では、

「何をするか」よりも「何をしないか」が重要です。

そのため、以下のルールを厳格に定めています。

① 評価・判断は一切行わない

- 指数比較をしない

- 継続・撤退の検討をしない

下落局面では、

判断そのものがノイズになるためです。

② 売却しない

- 感情的な売却を禁止

- 下落中にポジションを整理しない

市場が最も悲観的な局面での売却は、

長期的なリターンを最も損なう行動だからです。

③ 追加投資は厳格な条件付きのみ

下落局面でも、

無条件に買い増すことはしません。

追加投資を許可するのは、

以下のような複数条件を同時に満たした場合のみです。

- FANG+:−30%以上

- S&P500:−20%以上

- など、市場全体が明確に下落している状態

これは、

- FANG+だけが弱い局面では買わない

- 市場全体が悲観に包まれている時のみ行動する

という考え方に基づいています。

⑥ 下落局面における最重要原則

この章の結論は非常にシンプルです。

下落局面では、判断しないこと自体がルール

- 考えない

- 迷わない

- ルール以上のことをしない

これを機械的に守ることが、

FANG+のような高ボラティリティ資産を

長期で扱うための前提条件だと考えています。

⑦ ルールの適用期間と見直しタイミング

これらのFANG+投資ルールは、

永続的なものとして固定する予定ではありません。

現時点では、

- 本ルールの適用期間は2030年ごろまで

- 2030年時点の市場環境・指数の性質・自分自身の投資状況を踏まえ

- 改めて継続・修正・終了を判断する

というスタンスを取っています。

理由はシンプルです。

FANG+のような指数は、

- 構成銘柄が変わる

- 市場の主役が変わる

- テック企業の成長ステージも変化する

といったように、

「指数そのものの性格」が時間とともに変質する可能性が高いからです。

ルールは「守るため」にあり、「縛られるため」ではない

重要なのは、

このルールが「将来永遠に正しい」と思い込まないことです。

- 今は合理的でも

- 2030年には前提条件が崩れている可能性もある

だからこそ、

- 日々の値動きでは判断しない

- しかし、数年単位では前提そのものを見直す

という距離感を意識しています。

2030年時点で見るポイントは、例えば以下のようなものになるでしょう。

- FANG+は依然として

「高リスク・高リターンを期待できる指数」なのか - 市場平均を上回る存在意義が残っているのか

- サテライトとして保有し続ける合理性があるのか

その時点で、

- ルールを維持する

- 条件を修正する

- あるいは役割を終えたと判断する

いずれも、感情ではなく状況で決めるつもりです。

以下に1つの表としてすべてのルールをまとめました。

| 分類 | 項目 | ルール内容 | 補足・意図 |

|---|---|---|---|

| 位置づけ | 資産内での役割 | サテライト資産としてのみ保有 | コア資産(オルカン・S&P500等)を侵食しない |

| 投資上限 | 累計投資額 | 最大 250万円 | 過度な集中投資を防ぐ |

| 年間投資額 | 最大 50万円 | 相場の熱狂による過剰投資を抑制 | |

| 投資方法 | 通常時 | 積立投資を基本 | タイミング依存を減らす |

| 利益確定 | 元本回収条件 | 評価額 500万円到達時 | 利益最大化ではなくリスク分離 |

| 実行内容 | 元本 250万円分を売却 | 以降は市場利益のみを運用 | |

| 評価ルール | 評価頻度 | 年1回(年末のみ) | 日々の値動きでは判断しない |

| 評価前提 | 市場が堅調な年(+5%以上) | 不調な年は評価対象外 | |

| 相対評価 | 比較指数 | S&P500 / NASDAQ100 / MSCI World | 絶対リターンでは判断しない |

| 警戒条件 | 警戒ライン | 2指数に 2年連続で劣後 | 即撤退はしない |

| 撤退条件 | 撤退ライン | 2指数に 3年連続で劣後 | 例外なく撤退 |

| 下落相場定義 | トリガー | S&P500が 200日移動平均を下回り未回復 | 主観を排除した定義 |

| 下落相場モード | 評価 | 一切行わない | 判断自体がノイズになるため |

| 売却 | 行わない | 狼狽売り防止 | |

| 追加投資 | 厳格な条件付きのみ | FANG+単独不調では買わない | |

| 追加投資条件 | 下落条件 | FANG+ −30%以上 かつ S&P500 −20%以上 | 市場全体が悲観的な局面のみ |

| 最重要原則 | 下落時行動 | 判断しないこと自体がルール | 裁量を排除 |

| ルール適用期間 | 期間 | 2030年ごろまで | 永続ルールではない |

| 見直し方針 | 再判断 | 2030年時点で再評価 | 継続・修正・終了を検討 |

総合評価|2025年のFANG+

2025年のFANG+をまとめると、次の3点になります。

- 指数としては物足りなさもあった

- 個人の運用戦略としては機能した

- ルールがあったことで冷静に運用できた

おわりに

2026年以降に本当に問われるのは、

「FANG+が上がるかどうか」ではありません。

どんな値動きでも、自分のルールを守れるか。

その仕組みを持てているかどうか。

この記事が、その整理の一助になれば幸いです。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント