はじめに|超攻撃型ファンドは「夢」か「毒」か

FANG+をはじめとする、10〜20銘柄程度に集中投資するファンドは、投資家の間で常に極端な評価を受けてきました。

「一気に資産を増やせる夢のファンド」と持ち上げられる一方で、「危険すぎて近寄るべきではない」と切り捨てられることも少なくありません。

しかし、この二分法はあまりにも単純です。

超攻撃型ファンドが「夢」になるか「毒」になるかは、商品そのものではなく、どういう思想で使うかによって決まってくるのではないでしょうか。

この記事では、FANG+を中心に、メガ10などの後発ファンドも含めて、超攻撃型ファンドとどう向き合うべきかを、私自身の思考整理としてまとめていきます。

投資信託の本質|なぜ私はファンドをコロコロ変えたくない理由

以前から強く感じていた違和感があります。

投資信託の本来の強みは、運用会社や指数ルールが銘柄の選定や入れ替えを行ってくれる点にあるはずです。

それにもかかわらず、投資家の側が投資信託そのものを相場ごとに頻繁に入れ替えるのは、本末転倒ではないのか、という疑問でした。

ファンドを短期間で乗り換え続ける行為は、銘柄選択をしない代わりに、ファンド選択を個別株レベルで行っているのと大差ありません。

正直に言えば、そのレベルで判断を続けるのであれば、最初から個別銘柄を買った方が合理的だと感じていました。

FANG+とは何か

FANG+はボラティリティが高く、値動きも激しいファンドです。

この点については、投資前から十分に理解していました。

それでも私がFANG+に投資している理由は、「当てに行きたい」からではありません。

私にとってFANG+は、未来を正確に予測するための道具ではなく、未来の可能性に席を確保するための道具です。

次のNVIDIAがどの企業になるかを正確に当てることは不可能です。

しかし、次の主役が現れたとき、その初動を拾いに行ける構造を持っているかどうかは、指数の設計からある程度判断できます。

FANG+は、市場の注目度や成長期待、モメンタムといった要素を通じて、まだ成熟しきっていない成長企業を早い段階で組み入れる余地を持っています。

私はこの「反応できる構造」に価値を見出しています。

超攻撃型ファンドは「コア」ではなく「ブースター」

超攻撃型ファンドを、S&P500や全世界株式と同じ尺度で評価することには無理があります。

役割がまったく違うからです。

コア資産が市場全体の成長を取りに行く存在だとすれば、超攻撃型ファンドは上昇局面での上振れを狙う補助エンジン、いわばブースターです。

そのため、市場全体が低迷している局面でコアを下回るのは、ある意味で不可避だと考えています。

重要なのは、コアがプラスに転じた局面で、それ以上のリターンを出せる構造を持っているかどうかです。

この役割を理解せずに超攻撃型ファンドを保有すると、値動きの激しさだけがストレスになります。

役割を理解したうえで使うことで、初めて意味を持つ存在だと考えています。

ANG+は万能ではない──最も警戒していること

私はFANG+を評価していますが、万能だとは思っていません。

むしろ、強く警戒している点があります。

それは「外すこと」ではなく、硬直化です。

資産規模や利益は巨大である一方、成長性が鈍化し、株価も長期的に停滞している企業が、原則固定銘柄として指数に居座り続ける。

この状態が続くと、FANG+は「次の成長を取りに行く指数」ではなく、「過去の勝者を抱え続ける指数」に変質してしまいます。

問題は下落そのものではありません。

入れ替われない構造そのものが、最大のリスクだと考えています。

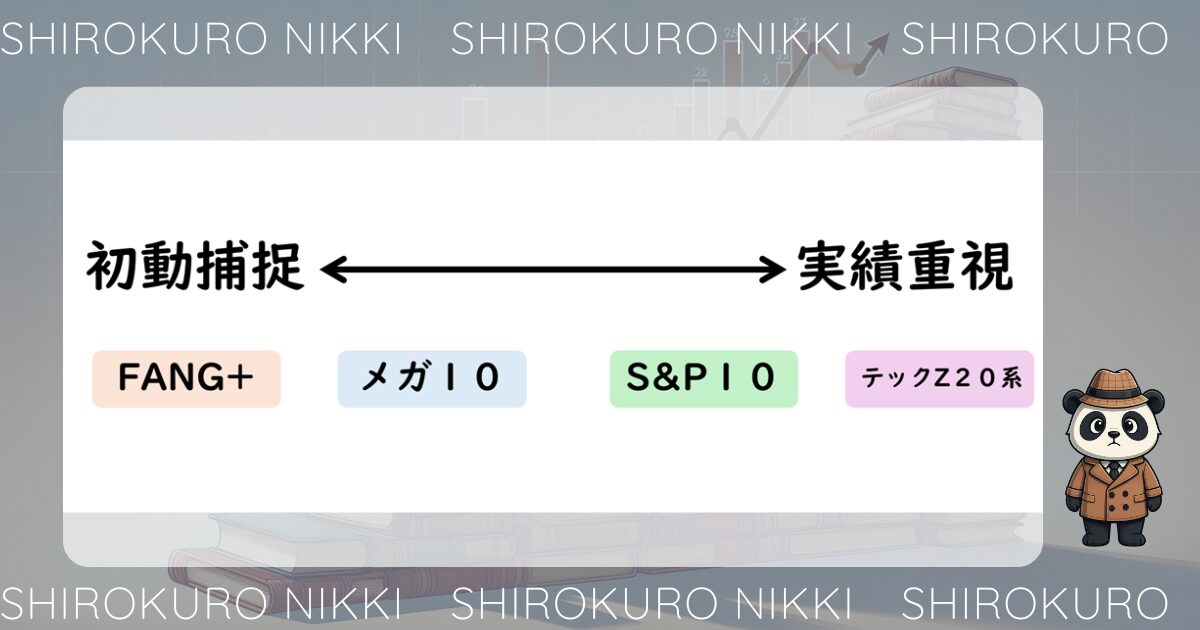

【比較】超攻撃型ファンド5本の設計思想と役割

※この図は「どれが優れているか」ではなく

「どの段階を取りに行く設計か」を示しています

ここからは、FANG+を含む超攻撃型ファンドを、設計思想と役割の観点から整理します。

どれが優れているかではなく、「どのような使いどころのファンドか」を見るための比較です。

6-1. 基本スペック比較

| ファンド名 | 銘柄数 | 構成比率 | 設計の特徴 |

|---|---|---|---|

| FANG+ | 10 | 均等加重 | 初動捕捉・高ボラティリティ |

| メガ10 | 10 | 均等加重 | 実績確認型・安定寄り |

| S&P10 | 10 | 時価総額加重 | 市場評価の濃縮 |

| USテック20 | 20 | 時価総額加重 | テック成長分散 |

| Zテック20 | 20 | 時価総額加重 | グローバルテック |

6-2. 銘柄数・集中度の違い

10銘柄型ファンドは、選別された企業に強く賭ける構造を持っています。

その分、当たったときのリターンは大きいものの、外れた場合の影響も大きくなります。

一方で20銘柄型ファンドは、集中投資でありながらも多少の分散が効いており、値動きは比較的マイルドになります。

尖りすぎない超攻撃型という位置づけです。

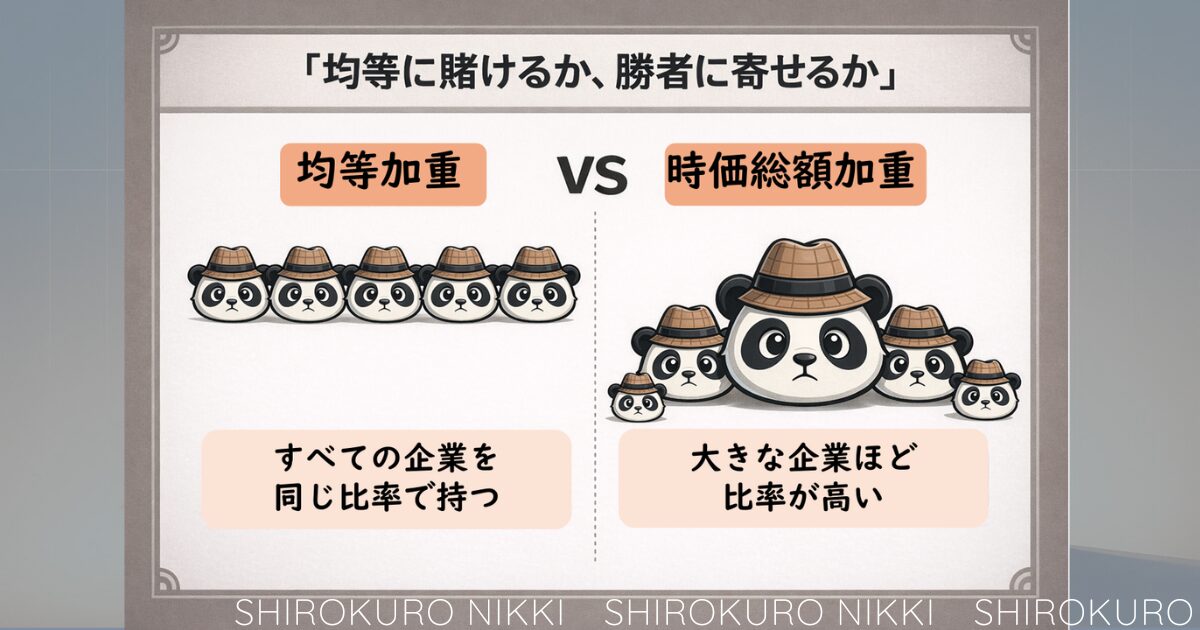

6-3. 構成比率(均等加重 vs 時価総額加重)

FANG+やメガ10は均等加重型です。

これは、上がりすぎた銘柄を削り、出遅れた銘柄を買い戻すという、リバランス効果が強く働く構造です。

一方、S&P10やテック20系は時価総額加重型で、市場で評価されている銘柄ほど比率が高くなります。

勝ち続ける銘柄がそのまま指数を支配する、トレンド追随型の設計です。

6-4. 銘柄選定ルールと思想の違い

FANG+は、市場の注目度や成長期待といった「熱量」を重視する設計です。

黒字化や成熟度よりも、次の主役候補を前倒しで拾いに行く思想が色濃く表れています。

メガ10はこれとは対照的に、利益や売上の成長を確認したうえで銘柄を選定します。

勝ち続けている巨大企業を、安定的に磨いていく設計です。

S&P10は、成長性やテーマ性を考慮せず、市場評価そのものを信じる極めてシンプルな構造を持っています。

USテック20やZテック20は、その中間に位置し、テック分野の成長を広く拾いに行く設計です。

FANG+

→ 市場の熱量・注目度を重視

→ 初動を取りに行く

メガ10

→ 利益・売上成長を確認して採用

→ 勝者を磨く

S&P10

→ 市場評価のみ

→ 超濃縮S&P500

USテック20 / Zテック20

→ テックテーマを広く拾う

→ 尖りすぎない攻撃型

6-5. 役割ベースで見たファンドマップ

- 初動捕捉ブースター:FANG+

- 安定寄りブースター:メガ10

- コア寄りサテライト:S&P10

- 中間型サテライト:テック20系

なぜメガ10のような後発ファンドを意識し始めたのか

一昔前、超攻撃型ファンドはFANG+の独壇場でした。

しかし現在は、FANG+を明確に意識して設計された後発ファンドが複数登場しています。

その中には、信託報酬を抑えつつ、似た役割を果たせる可能性を持つものもあります。

長期で考えれば、コスト差は確実に効いてきます。

もし同じ役割を、より低コストで果たせると判断できるのであれば、切り替えを検討する合理性は十分にあります。

FANG+から切り替えるときの判断フレーム

私が切り替えを検討するのは、単にパフォーマンスが悪化したときではありません。

指数の構造が、環境と噛み合わなくなったと説明できたときです。

私は以下が揃ったときだけ切り替えを検討します。

- 指数ルールが環境と噛み合わない

- 固定銘柄が明確に足を引っ張る

- 成長性が指数外に移る

- 「なぜ持っているか」を説明できない

まとめ

私の結論は明確です。

超攻撃型ファンドは、

コア資産の代わりにはならないが、

上昇局面でリターンを押し上げる“ブースター”としては非常に有効です。

の前提に立つと、次の点が重要になります。

まず、FANG+のようなファンドは、

市場全体が低迷している局面でコアを下回ることを問題視する必要はありません。

それは役割上、ほぼ避けられないからです。

評価すべきなのは、市場が上向いた局面でコアを上回れる構造を持っているか、この一点です。

次に、FANG+を永久保有すべきかという問いに対する答えもはっきりしています。

私はそうは考えていません。

理由は単純で、超攻撃型ファンドに求めているのは「当たり続けること」ではなく、「変われること」だからです。

もしFANG+が、

成長性の鈍化した巨大企業を原則固定銘柄として抱え続け、

新しい成長テーマへの反応が明らかに遅れたと判断できるなら、

その時点でブースターとしての役割は終わります。

その場合、FANG+からメガ10のような後発ファンドへ段階的に切り替えることは、

失敗でも逃げでもありません。

役割が変わったことを認めた、合理的な判断です。

一方で、

「最近弱いから」「他に安いファンドが出てきたから」といった理由で

投資信託を頻繁に乗り換える考え方には、私は今でも賛同できません。

投資信託の強みは、

銘柄選定と入れ替えを運用ルールに委ねられる点にあります。

だからこそ、投資信託そのものをコロコロ変えるのであれば、

最初から個別銘柄を買った方が合理的だと考えています。

最終的に大切なのは、次の問いに自分で答えられるかどうかです。

なぜこのファンドを持っているのか

そして、このファンドは今も自分のポートフォリオで役割を果たしているのか

この問いに明確に答えられる限り、

FANG+は非常に強力なブースターになり得ます。

答えに詰まったときが、

切り替えを検討すべきタイミングです。

■ 毎月の投資レポートも公開しています

当ブログでは、実際の投資結果にもとづくリアルな運用レポートを毎月更新しています。

-

投資信託・株式・ゴールドなど各資産のリターン

-

スポット買い(5%ルール)の実践データ

-

翌月に向けた投資戦略と市場環境の考察

など、初心者〜中級者の方が参考にしやすい“等身大の資産形成記録”を発信中です。

資産形成のヒントを得たい方は、ぜひこちらもチェックしてみてください。

👉 2025年6月の投資成績と戦略

👉 2026年4月の投資成績と戦略

👉 2026年3月の投資成績と戦略

👉 2026年2月の投資成績と戦略

👉 2026年1月の投資成績と戦略

👉 2025年12月の投資成績と戦略

👉 2025年11月の投資成績と戦略

■ 日々の資産変動はnoteで公開しています

また、毎月の投資レポートとは別に、noteでは日々の資産変動も記録しています。

ブログでは月ごとの運用成績や投資方針を中心にまとめていますが、noteではよりリアルタイムに近い形で、

日々の総資産の変化

前日比の増減

その日の注目ニュース

市場を見て感じたこと

短期的な相場メモ

などを発信しています。

月次レポートでは見えにくい、日々の値動きや投資家としての考え方を記録しているため、よりリアルな資産形成の過程を知りたい方は、ぜひnoteもチェックしてみてください。

👉 探偵パンダのnoteはこちら

https://note.com/detective_panda/portal

当ブログのスタンスと免責事項

本記事は、最新の経済動向や各種データをもとにした一個人による考察であり、特定の投資商品・売買行動を推奨するものではありません。

投資にはリスクが伴います。最終的な判断はご自身の責任にてお願いいたします。

免責事項についてはこちらをご覧ください → [免責事項]

コメント