2025年9月、FRBは0.25%の利下げを決定した。

これにより、政策金利はわずかに低下したが依然として高水準にある。

現在のFRBはスティーブン・ミラン氏が加わったことで、ややトランプ政権寄りの色合いが強まっている。今後も政治的圧力と独立性のバランスが注目される状況が続くだろう。

米国財政は依然として大きな赤字を抱えている。GDP比で6%を超える財政赤字は、長期的に3%程度まで抑える必要があるとされる水準を大きく上回っている。

トランプ大統領が関税政策を強調する理由の一つは、この赤字縮小のためであると考えられる。

通貨としてのドルの信認は徐々に低下しており、この点も金にとって追い風となる可能性がある。

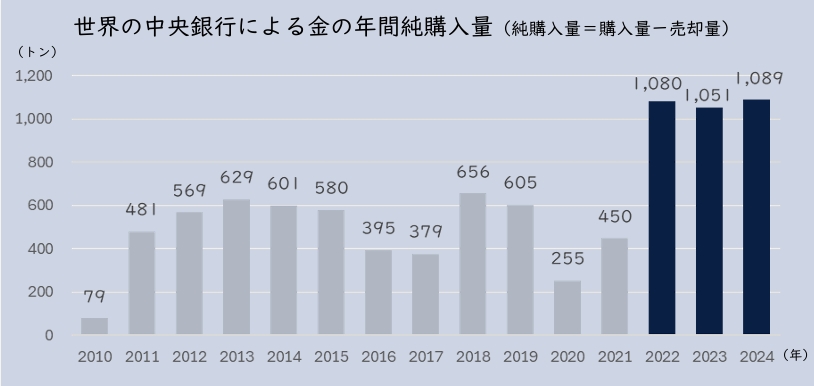

出典:World Gold Councilのデータを基に三菱UFJアセットマネジメント作成(画像を一部加工)

各国中央銀行の外貨準備に占める金の比率も上昇している。これは、ドル依存度を下げ、通貨価値変動リスクをヘッジする狙いがあるとみられる。さらに、近年のロシアに対するドル資産凍結が一つのきっかけとなり、特にBRICS諸国を中心にドル売り・金買いが加速したともいわれている。

国際決済の多極化が進む中、こうした需給面の変化も金価格の強い支えとなっている。

2025年は金価格のパフォーマンスが際立っている。以下は主要資産の年初来騰落率である(9月時点)。

| 資産 / 指数 | 騰落率(YTD) |

|---|---|

| 金(ゴールド現物) | +34.3% 前後 |

| 銀 | +38.8% |

| 香港ハンセン指数(HSI) | +25.8% |

| 欧州株(VGKなど) | +16.5% ほど |

| 新興国株(VWOなど) | +14.5% ほど |

| 日経平均 | +9.2% ほど |

| S&P 500(先物等) | +6.9% ほど |

金と銀が株式市場を大きく上回る結果となっており、今年は特にコモディティに注目が集まっている。

金価格を押し上げた要因は複数ある。

実質金利の低下、ドル軟化、中央銀行の金買い、地政学リスクの高まり、株式バリュエーションの割高感などが重なった。

特に、地政学的リスクと金融政策の転換は市場に大きな影響を与えやすい。

もっとも、金価格に影響を与える要因は多岐にわたる。外貨準備の構成比やFRBの人事も影響するが、それ以上に大きなインパクトを持つのは金利動向、インフラ投資、IT投資、そして地政学リスクであると考えている。

私が保有している金資産は外貨建てETFの「GOLM」である。コストが非常に低く、長期保有に適していると判断している。ただしドル建てでの購入になるため、購入時に手間がかかる点はデメリットと言える。

私の見解

S&P500の割高感、AIバブルへの懸念、米国の財政問題、トランプ政権の不確実性を踏まえると、ポートフォリオに10〜20%の金を組み込む価値は十分にあると考えている。

さらに、2022年以降毎年1,000トン超の金が各国中央銀行により購入され続けている現状と、今年すでに30%近く上昇している事実を踏まえると、1つの可能性としては金価格が今後も高い上昇率を維持するシナリオも想定できる。

年平均で40〜50%上昇する局面が数年続けば、複利効果で3年後には価格が約4倍近くになる可能性も理論的にはあり得る(途中で大幅な下落が入る前提を置く)。

長期的には、ドル一極集中の国際通貨体制から、複数通貨による多軸的な国際決済システムへ移行していく未来も考えられる。その過程では、金が基軸的な役割を担う比重が一時的に高まる可能性もある。

まとめ

現状の金利水準、米国財政赤字、中央銀行の金購入動向、ドル信認の低下、地政学リスクの高まりを踏まえると、金は引き続き保有する価値がある。ポートフォリオの中で一定比率を占めることで、株式市場の調整や通貨価値変動へのヘッジとして機能すると考えている。

毎月の実際の運用結果を報告する記事も公開しています。

- 投資信託や株式、ゴールドなどのリターン

- スポット買いの実施結果

- 次月に向けた投資戦略

といったリアルなデータをもとに、投資初心者の運用記録を発信中です。

ぜひこちらもあわせてご覧いただき今後の資産形成の参考にしてみてください。

👉 2025年8月の投資成績と戦略

👉 2025年7月の投資成績と戦略

👉 2025年6月の投資成績と戦略

👉 2025年5月の投資成績と戦略

※当ブログの内容は情報提供を目的としており、投資助言ではありません。

免責事項についてはこちらをご覧ください → [免責事項]

コメント