2025年8月のジャクソンホール会議で、日銀・植田総裁は日本経済の現状と今後の方向性を語りました。

経済は回復基調にある一方、物価は3%台で推移し、労働市場は「歴史的低失業率」と「雇用増加の鈍化」という矛盾を抱えています。さらに金融政策の行方、為替動向、人口減少やAI導入といった構造的変化も加わり、今後の展開は複雑です。

この記事では総裁発言と私自身の考えを交えながら、日本経済の「今」と投資家にとっての意味を整理します。

日本のインフレ動向 ― 「一時的要因」と「基調的要因」の混在

- 現状:消費者物価指数(CPI、生鮮食品除く)は3%台前半。日銀目標の2%をすでに3年以上上回る。

- 植田総裁は「基調的なインフレ率はまだ2%に届いていない」と述べ、輸入物価や補助金政策の影響を強調。

具体的な背景は以下の通りです。

- 輸入物価転嫁:エネルギー・食料価格高騰の影響が2022~23年にかけて広がり、現在も余波が残る。

- エネルギー補助縮小:政府の電気・ガス補助が段階的に縮小され、足元でCPIを押し上げている。

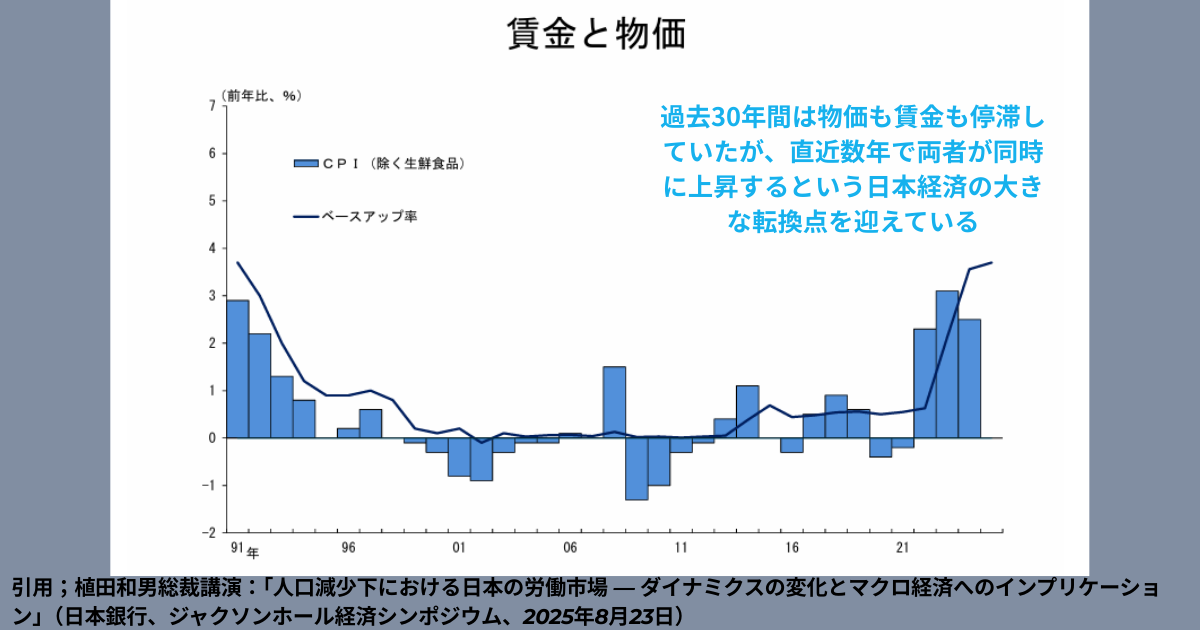

- 賃金上昇:2025年春闘で5.25%の賃上げ(34年ぶりの水準)。中小企業に波及し、サービス価格を押し上げている。

つまり、日本の物価上昇は「一時的なコスト要因」と「賃金上昇に裏打ちされた持続的要因」が混ざった状態です。日銀が注視するのは後者であり、これが安定的に2%を超えるかどうかが政策判断の焦点となります。。

雇用と賃金 ― 脆い均衡の中の賃金上昇

- 「失業率は歴史的に低い4.2%にとどまっている」と植田総裁。

- ただし非農業部門の雇用増加は鈍化し、労働市場は「見かけ上は安定しているが、下方リスクを抱える状態」と指摘。

個人的な視点

女性や高齢者の労働参加率が過去最高を更新しているのは事実です。しかしこれは「日本の労働人口減少を補うために働かざるを得ない状況」とも言えます。

65歳、70歳になっても多くの人が働き続ける社会が本当に望ましいのか、疑問も残ります。

統計的には「労働参加率が高まった」と言えるものの、その裏には人口減少のひずみが隠れているのではないでしょうか。

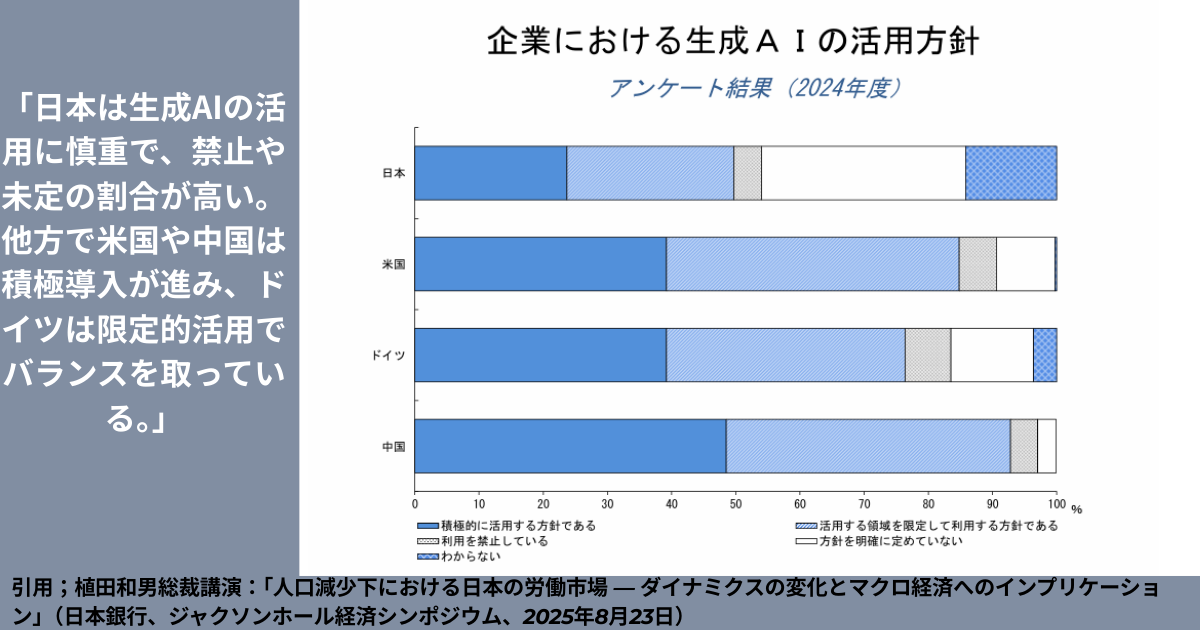

AIと労働市場 ― 遅れる導入と将来の課題

- 「AI導入はまだ初期段階で摩擦は生じていない」と発言。

- 当面は人手不足が続き、賃金上昇が維持される公算が大きい。

個人的な視点

今後は「AIをうまく活用する企業が勝者」となるではないでしょうか。しかしAI投資への期待はすでにバブル的な様相を呈しているとサム・アルトマンも指摘しています。

つまり投資家は、AIに積極投資している企業を注視しつつも、「どこまでが実需でどこからが過熱か」を冷静に見極める必要があります。

少なくとも今後5年程度は人手不足が主因で賃金上昇が続き、それがインフレを押し上げる可能性が高いと考えられます。

金融政策(金利・YCC) ― 正常化への模索

- 「経済・物価が想定通りなら政策金利を引き上げる」と総裁。

- 利上げは需要インフレを抑える効果があるが、供給ショック(エネルギー高や輸入価格上昇)には効果が限定的。

個人的な視点

「利上げをしてもスーパーの食品価格がすぐ下がるわけではない」――これは実感として多くの人が感じるでしょう。利上げはあくまで需要全体を冷やす仕組みであり、輸入コスト高を直接抑えるものではありません。

それでも利上げは「インフレ期待を抑える」効果を持つため、日銀は政策判断を慎重に進めていると思います。

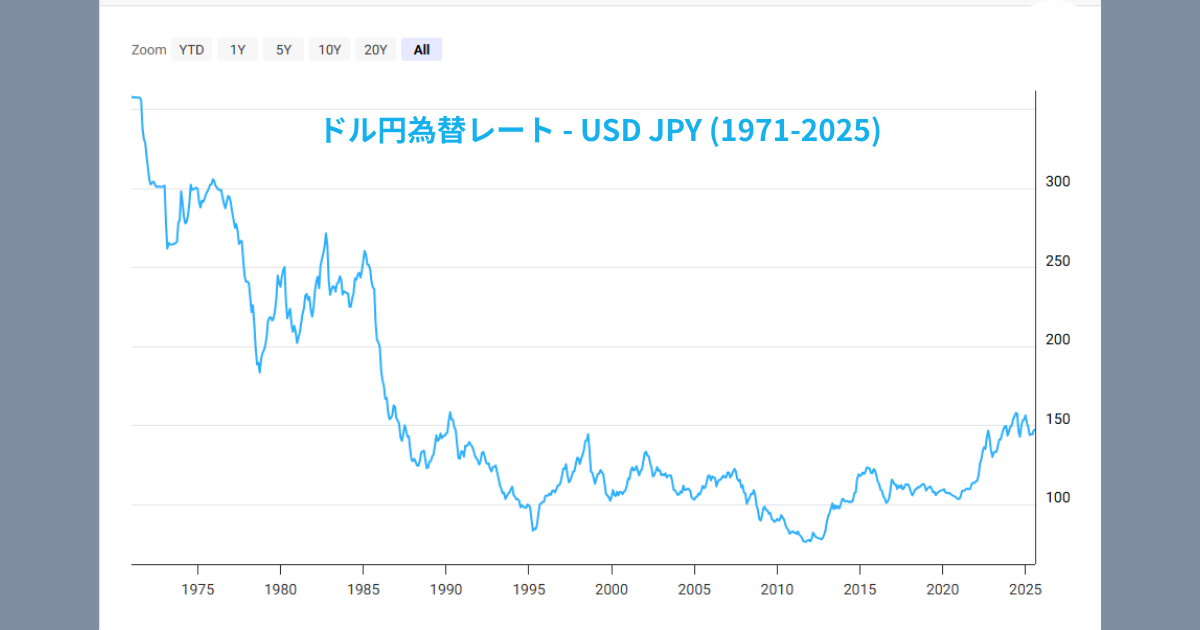

為替の動向と影響 ― 円安の新しいリスク

- 2025年夏のドル円相場は145円前後で推移。「想定レンジ内で物価見通しを修正するほどではない」と説明。

- ただし 150円〜155円を超える円安となれば、輸入物価上昇を通じてインフレ見通しに影響し、政策変更リスクが高まる。

加えて近年は企業の価格設定行動が変化。

- 過去は「円安=コスト増を企業が吸収」

- 現在は「円安=コスト転嫁が容易」になっており、輸入インフレが物価に反映されやすい構造。

- 「企業が単なる転嫁を超えて、利益確保目的の値上げに走る可能性」にも警戒感を示している。

投資家の視点 ― インフレ時代の資産防衛

結論として、今後の日本は「デフレの国」ではなく「インフレの国」として向き合う必要があります。

- 現金の価値は毎年2%ずつ減る可能性

たとえインフレ率が2%に落ち着いたとしても、現金だけを持っていれば購買力は確実に減少。 - 株式投資信託のリターン

オルカンなどのインデックス投信は平均で年6〜8%のリターンが期待され、長期で見ればインフレ率を大きく上回る。 - 分散の重要性

株式投資が不安な人にとっては「金(ゴールド)」も選択肢。金は歴史的にインフレに強い資産と位置づけられている。

今後の日本人に求められるのは「デフレマインドからの脱却」です。現金を持ち続けるのではなく、株式・金など複数の資産を組み合わせて保有することが、資産を守るために不可欠となっていきます。

まとめ

植田総裁の発言からは「日本経済は回復基調にあるが、人口減少や円安リスク、AI投資の不確実性などを抱えた脆い均衡」にあることが見えてきます。

しかし同時に、賃金上昇と物価の好循環が続くなら、日本株や投資信託にとっては中長期的に追い風となる可能性が高いです。

今後の日本人に必要なのは「デフレ発想」ではなく「インフレ発想」。

現金偏重の資産形成から脱却し、株式や金を組み合わせた分散投資を通じて、自分自身のお金を守る時代に入っていると言えるでしょう。

参考文献

- 植田和男 「人口減少下における日本の労働市場 ― ダイナミクスの変化とマクロ経済へのインプリケーション」日本銀行、ジャクソンホール経済シンポジウム、2025年8月23日.

https://www.boj.or.jp/about/press/koen_2025/ko250824a.htm

※当ブログの内容は情報提供を目的としており、投資助言ではありません。

免責事項についてはこちらをご覧ください → [免責事項]

コメント