2025年8月のジャクソンホール会議で、FRBのパウエル議長が行ったスピーチは世界中の注目を集めました。市場では「利下げ期待」が高まりましたが、実際に議長が語った内容はもっと慎重で複雑です。本記事では、今回の発言を金融政策・インフレ・雇用・関税の4つの側面から整理し、FRBが今どんな難しい局面に立っているのかを考えていきます。

金融政策:利下げ期待と慎重姿勢のはざまで

発言抜粋

「金融政策はあらかじめ決められた道を進むものではなく、経済見通しやリスクの変化によって調整が正当化される可能性がある。」

解説

パウエル議長は「データ次第で柔軟に対応する」と繰り返し強調しました。この言葉には2つの意味があります。ひとつは、市場に対して「利下げに前向きな余地はある」と示唆するメッセージ。そしてもうひとつは、政治からの圧力に屈することなく、FRBの独立性を守るために“客観的なデータに基づく判断”を強調しているという側面です。

実際、今回のスピーチでは「現在の政策金利は1年前に比べて中立金利に100ベーシスポイント近づいた」と述べた上で、「失業率やその他の労働市場指標が安定しているため、政策スタンスの変更を慎重に検討できる」と説明しました。これは「市場環境が比較的安定しているため、慌てて利下げや利上げに動く必要はない」という冷静な立場を示しています。

しかし同時に、ここで言う「調整」とは実質的には利下げ方向の可能性が高いと受け止められます。インフレは低下傾向にあり、労働市場も安定を保っている状況では、追加利上げを正当化する理由は乏しいためです。議長は直接「利下げする」とは口にしていませんが、発言のニュアンスから「次の政策変更があるとすれば、それは利下げだろう」という市場の解釈は自然な流れです。

要するに、FRBは「まだ余裕があるから慎重に見極める」としつつも、実際には利下げ方向に地ならしを進めている可能性があります。そしてその際、「データ次第」という言葉は、市場への期待を否定せず、同時に政治的圧力からの独立性も守るための戦略的な表現なのではないでしょうか。

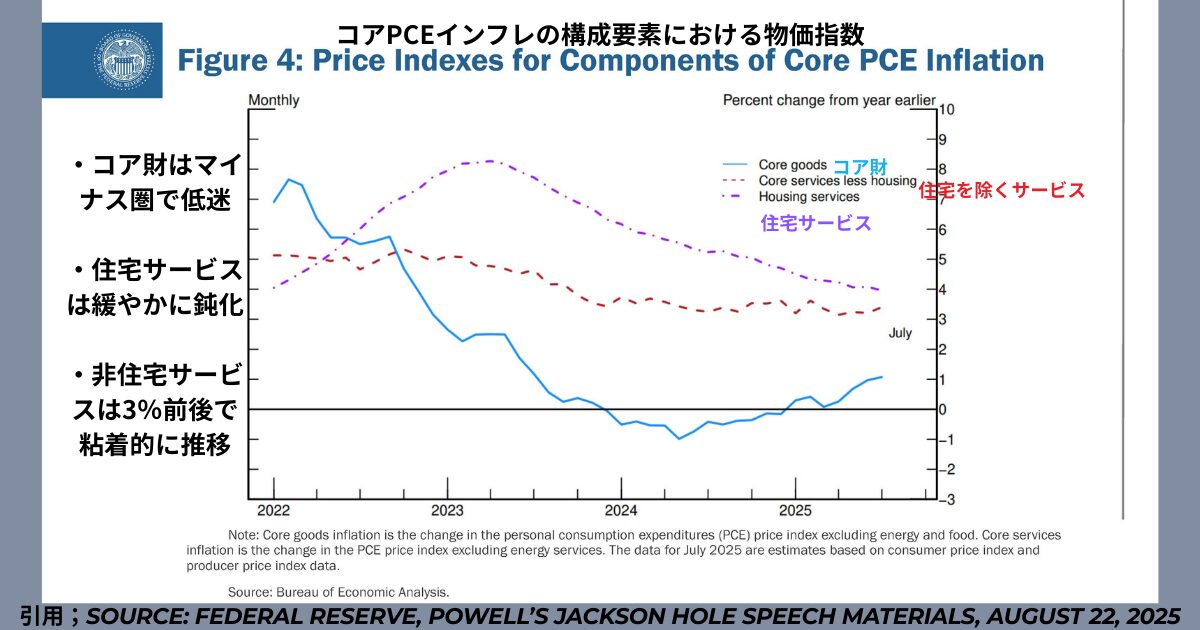

インフレ:落ち着きつつもリスクは残る

発言抜粋

「住宅サービスのインフレ率は依然として低下傾向にあり、非住宅サービスは歴史的に2%のインフレ率をわずかに上回る水準で推移している。」

「2020年に採用された柔軟な平均インフレ目標(FAIT)は廃止する。」

「物価の安定は、健全で安定した経済に不可欠であり、すべてのアメリカ人の幸福を支える基盤である。」

解説

FRBの二大使命の一つが「物価の安定」であり、インフレ率の管理は最も重要な課題のひとつです。議長は、過去5年間の高インフレが、特に低所得層や必需品への支出比率が高い層に大きな困難をもたらしたと指摘しました。これは「インフレはただの数字の問題ではなく、国民生活の安定に直結する」という強いメッセージです。

また今回、2020年に導入された「柔軟な平均インフレ目標(FAIT)」の廃止が表明されました。これは当時、インフレが長く2%を下回る局面を前提に「一時的に2%を超えるインフレを容認する」という戦略でした。しかし、パンデミック後に実際に起きたのは歴史的な高インフレであり、この戦略は現実に適さないと判断されたのです。今後は常に2%インフレを安定的に目指すシンプルな目標に回帰します。

さらに、住宅価格のインフレは特に注視されています。住宅費は家計支出に占める比率が大きく、インフレ全体に与える影響も強いためです。住宅インフレが低下することは生活費の軽減につながる一方で、景気冷え込みのシグナルとも受け取れるため、FRBはプラス面とマイナス面を両にらみで見守っています。

結局のところ、FRBは「2%の物価安定こそ健全な経済の土台であり、すべてのアメリカ人の幸福を支える基盤である」と強調しています。インフレは単なる経済指標ではなく、国民生活の安定と密接に結びついた最重要課題であることが、今回の発言からもわかります。

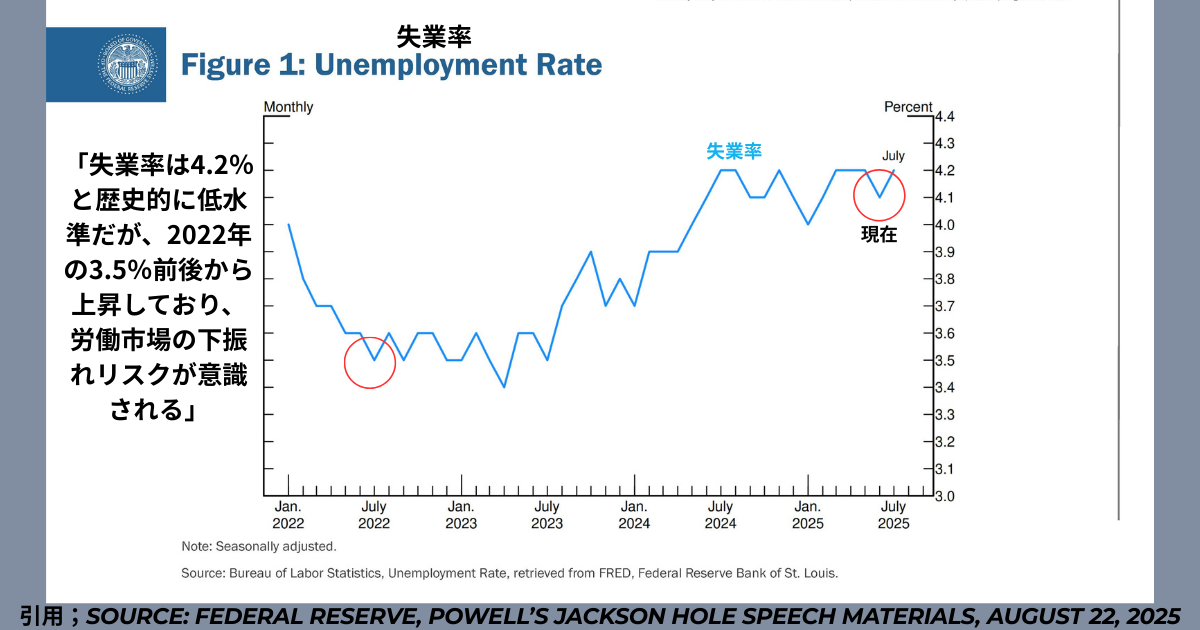

雇用:「奇妙なバランス」の正体

発言抜粋

「労働市場はバランスが取れているように見えるが、需要と供給の両方が著しく減速した結果の奇妙な均衡だ。」

解説

パウエル議長は、現在の労働市場を「最大雇用に近い状態」と評価しながらも、その安定が健全な強さによるものではなく「奇妙なバランス」によって成り立っていると指摘しました。

- 供給側の鈍化:移民政策の制約や人口動態(少子高齢化など)により、労働参加人数の伸びが抑えられています。

- 需要側の鈍化:高金利による景気減速、企業収益の悪化による採用抑制、一部産業ではAIや自動化による雇用需要の縮小が進んでいます。

その結果、表面的には失業率が4.2%と低水準にとどまり安定しているように見えるものの、実際には「労働需要と供給の双方が弱まって釣り合っているだけ」の不安定な均衡です。

議長は特に、雇用への下方リスクが高まっている点を強調しました。つまり、一見安定している状況でも、景気後退や外部ショックをきっかけに、この均衡が崩れれば「解雇の急増」「失業率の急上昇」という形で一気に悪化する可能性がある、という警告していると思います。

実際に失業率が増加に転じるきっかけとしては、以下が想定されます。

- 高金利の長期化による企業活動の縮小

- 関税や地政学リスクによるコスト増大と生産調整

- AIや自動化の進展による特定職種の雇用削減

- 景気後退による企業収益の悪化

結論として、現在の労働市場は「最大雇用に近いが不安定な状態」であり、下方リスクが現実化した場合には急速に失業率が悪化し得る状況にあると考えられています。

関税:短期インフレと長期リスク

発言抜粋

「最近の関税引き上げは今後数か月で蓄積的に物価に影響を与えるだろう。ただし合理的な予測としては一時的な効果にとどまると考えている。」

「この環境では、景気循環的な展開と構造的な展開を区別することが特に重要である。金融政策は景気循環の変動を安定させることはできるが、構造的な変化を変えることはほとんどできないからだ。」

解説

関税の影響について議長は「合理的な基本シナリオでは短期的で一度きりの価格水準のシフト」と述べつつも、その影響がサプライチェーンを通じて広がるには時間がかかり、数か月にわたって残存する可能性があると説明しました。さらに、関税率そのものが変動し続ける可能性もあり、この場合は調整プロセスが長期化する恐れがあります。

また、関税が「一度きり」の物価上昇にとどまらず、持続的なインフレダイナミクスを引き起こすリスクにも言及しました。その具体的な懸念は次の2点です。

- 賃金と物価の悪循環:価格上昇で実質所得が減少し、労働者が賃上げを求め、それがさらなるコスト上昇につながるケース。ただし、現在の労働市場は逼迫しておらず下方リスクが強まっているため、この悪循環は「起こりそうもない」と見られています。

- インフレ期待の上昇:インフレ期待が上昇すれば、それが実際の物価を押し上げる可能性。しかしFRBの調査では、長期的な期待は「十分に固定されており」、2%の長期目標とおおむね一致しています。

さらにパウエル議長は、「景気循環的な要因」と「構造的な要因」を区別することの重要性を改めて指摘しました。景気循環的要因(短期的な需要減や景気後退)は金融政策で安定化できますが、関税や移民政策といった構造的要因は金融政策では変えられないためです。

現状は、循環的要因(需要鈍化による一時的な影響)と構造的要因(関税・移民政策による長期的制約)が入り混じった状態にあり、FRBが慎重にならざるを得ない理由がここにあるのではないでしょうか。

✅ 結論

関税は短期的には物価の「一度きりのシフト」にとどまる可能性が高いものの、その影響は数か月にわたって続く可能性があり、場合によっては賃金動向やインフレ期待を通じて持続的なインフレ圧力を生むリスクもあります。さらに関税は構造的な側面を持ち、金融政策では解決できないため、FRBにとって極めて扱いの難しい課題です。

今回のスピーチで感じたこと

今回のパウエル議長のスピーチで、私はひとつの疑問を持ちました。投資家は本当に楽観的になってよいのだろうか?という点です。

確かに、利下げ期待の高まりは株価上昇につながりやすく、市場には追い風となります。しかし同時に、米経済は雇用の「奇妙な均衡」、関税によるインフレリスク、そして構造的な不確実性という課題を抱えています。長期的に見れば米国経済の成長力は強固であり、インデックス投資などの長期戦略には合理性があります。しかし短期・中期においては、資産を一時的にでも減らしたくない投資家にとって、リスク要因を無視してはいけないと感じました。

私自身、このスピーチから、「FRBは慎重さを強調している一方、市場は利下げだけを前向きに解釈していると」いうギャップを強く感じました。株価上昇の波に乗るだけでなく、雇用やインフレ、関税といった不確実性に目を向け、ポートフォリオを守るための戦略(現金比率の確保、債券やゴールドの活用、分散投資)を考えておく必要があるのではないでしょうか。

もっとも、資産が多くない私にとっては「すぐに生活が左右されるほどの大問題ではない」かもしれません。しかし、だからこそ一時的な下落で大きな不安を抱かずに済むよう、自分のリスク許容度を理解し、続けられる投資スタイルを選ぶことが大切だと強く感じました。

まとめ:FRBが直面する「難しい綱渡り」

ジャクソンホールでのパウエル議長の発言は、FRBが置かれている複雑な状況を浮き彫りにしました。

- 金融政策では、金利は中立水準に近づき、今すぐに慌てて動く必要はないとしつつも、次の調整があるとすれば利下げ方向である可能性を示唆しました。ただし「データ次第」を強調することで、FRBは市場への期待管理と政治的圧力からの独立性維持を両立させています。

- インフレでは、住宅価格の落ち着きと非住宅サービスの安定が見られる一方で、過去5年間の高インフレが示した教訓を踏まえ、「柔軟な平均インフレ目標」を廃止し、常に2%を目指すスタンスへ回帰しました。物価の安定はすべてのアメリカ人の幸福の基盤であると強調しています。

- 雇用は失業率が依然低い水準にとどまり「最大雇用に近い」とされるものの、その安定は需要と供給が同時に鈍化する「奇妙な均衡」に支えられていると主張。議長は「下方リスクが高まっており、実現すれば急激な失業増加につながる」と警告しました。

- 関税は短期的には「一度きりの価格シフト」と見られますが、その影響は数か月持続し得ます。また、場合によっては賃金や期待を通じて持続的なインフレに発展する可能性もあり、FRBにとって難しいリスク管理課題です。特に「循環要因」と「構造要因」を見極めることが、今後の政策運営のカギになります。

総じて、今回のスピーチは「インフレ鈍化と雇用の安定」という一見安心できる状況の裏に、「利下げへの期待」「物価安定の再確認」「雇用下振れリスク」「関税の不確実性」という複雑な現実があることを示しました。

FRBは2%インフレという不変の目標を軸に、データに基づく慎重かつ柔軟な政策判断を続けていく姿勢を明確にしています。

※当ブログの内容は情報提供を目的としており、投資助言ではありません。

免責事項についてはこちらをご覧ください → [免責事項]

コメント